[은행경영분석]신한은행, 위기상황 속 빛난 조달·운용 전략최대 실적 기록, KB 제치고 1등 은행 도약…기업대출 집중, '수익성·리스크' 다 잡아

고설봉 기자공개 2023-02-09 07:07:23

이 기사는 2023년 02월 08일 17시22분 thebell에 표출된 기사입니다

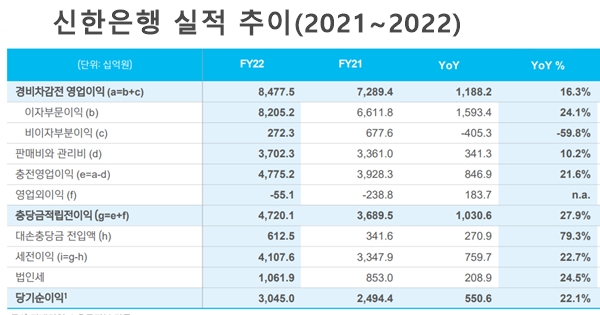

특히 신한은행은 지난해 KB국민은행과의 리딩은행 경쟁에서 한발 앞서며 자존심을 세웠다. 신한은해이 연간 실적 기준으로 국민은행을 제친 것은 2016년 이후 5년여 만에 처음이다. 지난해 신한은행은 순이익 3조450억원을 달성하며 2조9960억원을 기록한 국민은행을 약 490억원 차이로 따돌렸다.

신한은행은 지난해 누적 기준 순이익은 3조450억원을 시현했다. 2021년 2조4994억원 대비 22.1% 증가했다. 최근 몇 년 순이익 증가세와 비교해 볼 때 가장 큰 폭의 성장세를 기록했다. 전년 대비 순이익 성장률은 2020년 마이너스(-) 10.8%, 2021년 20% 등을 각각 기록했다.

지난해 실적의 일등공신은 기업금융이다. 기업금융 위주 대출자산을 크게 늘리며 수익 기반을 확대한 전략이 시장 상황과 잘 맞아 떨어졌다. 신한은행은 감소세에 접어든 가계대출은 최대한 억제하고 기업대출 위주 자산성장 전략을 펼쳤다. 특히 우량 중소기업 중심으로 대출자산이 큰 폭 성장했다.

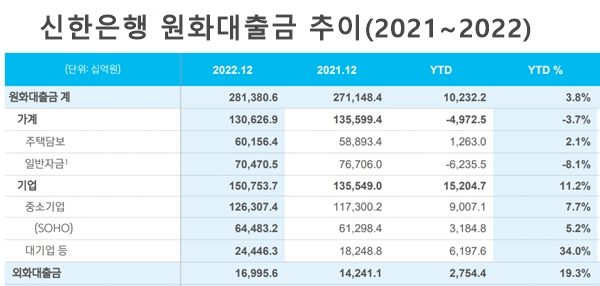

지난해 말 신한은행의 원화대출금은 281조3806억원으로 집계됐다. 2021년 말 271조1484억원 대비 3.8% 증가한 수치다. 세부적으로 가계대출금은 130조6269억원으로 2021년 대비 3.7% 가량 감소했다. 같은 기간 기업대출금은 150조7537억원으로 2021년 대비 11.2% 증가했다. 가계대출 감소분을 기업대출이 크게 상쇄했다.

전체 대출자산에서 차지하는 비중에서도 기업대출 성장세는 눈에 띈다. 지난해 전체 대출자산에서 차지하는 가계대출 비중은 46.4%를 차지했다. 같은 기간 기업대출 비중은 53.6%로 집계됐다. 2021년에는 정 반대였다. 전체 대출자산에서 차지하는 비중은 가계대출 50.1%, 기업대출 49.9%로 집계됐다.

대출지산의 질도 개선된 것으로 평가된다. 지난해 신한은행은 대기업대출을 중심으로 기업대출 성장세를 유도했다. 최근 몇 년 실적 가운데 대기업대출 성과가 가장 좋은 해로 기록된다. 상대적으로 부실 가능성이 적은 대기업대출 위주 우량자산이 늘어나면서 위험가중자산(RWA) 증가에 대한 우려도 축소됐다. 그만큼 수익성 확대와 리스크 관리에 도움이 된 것으로 평가된다.

실제 2021년 18조2488억원이던 대기업대출은 지난해 24조4463억원으로 34% 성장했다. 중소기업대출도 완만한 성장세를 보였다. 2021년 117조3002억원이던 중소기업대출은 지난해 126조3074억원으로 7.7% 가량 성장했다.

금리인상에 따른 효과도 우호적인 방향으로 잘 수용한 것으로 평가된다. 조달금리와 대출금리가 함께 오르는 상황에서 저원가성수신 감소세를 최대한 억제하면서 수익성 제고에 나선 것으로 평가된다. 그 결과 순이자마진(NIM)이 개선되면서 수익성을 높일 수 있었다.

지난해 말 신한은행의 원화예수금은 293조1072억원으로 집계됐다. 2021년 281조9106억원 대비 4% 가량 성장했다. 저원가성핵심 예금으로 분류되는 유동성 예금은 2021년 대비 12.9% 감소한 130조9337억원으로 집계됐다. 같은 기간 저축성예금은 23.2% 증가했다.

이러한 조달기능 강화 노력 결과 연간 NIM은 지난해 말 1.63%를 기록했다. 2020년 말 1.37%에서 2021년 말 1.41%를 거쳐 큰 폭의 개선세를 보였다. 세부적으로 NIM의 기준이 되는 자산수익률과 부채비용률의 차이(NIS)는 2020년 말 1.29%에서 2021년 말 1.41%를 거쳐 지난해 말 1.57%로 높아졌다. 높아지는 예수금비용률 증가율 대비 대출수익률이 더 큰폭으로 상승한 결과다.

결과적으로 우량자산 위주 대출자산 확대 전략을 펼친 가운데 NIM 상승세를 이끌면서 이자이익이 극대화됐다. 지난해 연간 8조2052억원으로 2021년 6조6118억원 대비 24.1% 성장했다. 전체 영업이익(매출)에서 차지하는 이자이익 비중은 2021년 90.7%에서 지난해 96.8%로 크게 상승했다.

영업이익 증가세와 맞물려 판관비 등 각종 비용 효율화에 성공하면서 수익성 개선세는 더 가팔랐다. 신한은행의 영업이익경비율(CIR)은 지난해 43.7%로 집계됐다. 이는 2021년 46.1% 대비 2.4% 포인트 개선된 수치다.

또 대출자산 확대 과정에서부터 선제적 리스크 관리를 통해 불확실성에 적극 대비하면서 대손충당금 등 적립률을 최대한 줄이면서도 리스크 관리에 성공했다. 그만큼 비용 지출이 줄어 순이익이 극대화됐다.

신한은행은 지난해 기준 7432억원의 대손충당금을 적립했다. 2021년 2361억원 대비 214.8% 가량증가했다. 대손비용률은 2021년 0.11%에서 지난해 0.19%로 0.08% 포인트 상승했다. 최근 은행권 추이와 비교해 다소 상승폭이 제한된 것으로 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '2년만에 돌아온' 초록뱀미디어, 권경훈 회장 행보 주목

- [i-point]샌즈랩, AI NDR 솔루션 일본 공급 개시

- 'PE 2년차' 오스템임플란트, 중국실적 타격 '미국·인도' 대안

- [와이바이오로직스 항암신약 로드맵]'뉴 모달리티' 도전 자신감, 원석 광산 플랫폼 'Ymax-ABL'

- [웹툰사 지배구조 점검]적자 커진 와이랩, 공격적 투자 전략 '난기류'

- [사외이사 BSM 점검]금융계열사 많은 한화그룹, '금융 특화' 사외이사 다수

- [thebell interview]"자본시장법 개정이 현실적…현 상법 체계 이상 없다"

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [조선업 리포트]'수주 호조' 선수금 유입에 차입금 다 갚은 HD현대삼호

- [Financial Index/삼성그룹]삼성전자, 잉여현금흐름 '20조' 육박…계열사 대부분 흑자

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 해운업]SM상선에 '건설사 붙이기' 그 성과는

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다