[플랫폼 IPO 회계 점검]무신사, '상품+제품' 매출로 수수료 의존도 낮췄다'무신사 스탠다드' 매출 비중 60% 육박…수수료율 절반 인하 불구 수익성 유지

남준우 기자공개 2023-02-20 13:12:02

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2023년 02월 17일 07시46분 thebell에 표출된 기사입니다

자사 브랜드인 무신사 스탠다드(MUSINSA STANDARD) 실적이 견고한 덕분이다. 이곳에서의 매출이 담긴 '상품 매출'과 '제품 매출' 비중이 60%에 육박한다. 상대적으로 가격대가 비싼 입점사들과 달리 중저가 제품을 제시하면서 '이원화' 구조를 형성했다.

◇국내 플랫폼 기업 중 유일하게 흑자 기조 유지

'무진장 신발 사진이 많은 곳'이라는 프리챌 커뮤니티로 2001년 시작된 무신사는 현재 대한민국에서 가장 큰 온라인 패션 플랫폼 기업으로 성장했다. 현재 7000여개 브랜드가 입점해 있다. 작년에는 설립 이후 최초로 월간 활성 사용자 수(MAU)가 400만명을 돌파했다.

패션 플랫폼으로서의 독보적인 지위를 바탕으로 국내 여러 플랫폼 기업들과 달리 꾸준히 흑자 기조를 유지하고 있다. 국내에서 플랫폼을 내건 기업 중 무신사처럼 흑자를 유지하는 곳은 전무하다. 쏘카 정도가 최근 영업이익 흑자 전환에 성공했다.

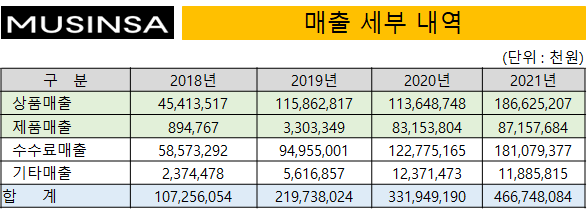

매출이나 영업이익이 매년 꾸준히 성장하고 있다. 무신사는 연결 기준으로 2021년말 매출 4667억원과 영업이익 541억원을 기록했다. 전년 대비 매출(3319억원)은 40.6%, 영업이익(455억원)은 18.9% 증가했다.

%20%EC%88%98%EC%88%98%EB%A3%8C%EC%9C%A8%20%EA%B0%90%EC%86%8C%20%EC%B6%94%EC%84%B8.jpg)

실질 수수료율은 유통업체가 납품업체로부터 실제로 수취한 수수료 매출를 거래액으로 나눈 값이다. 무신사의 실질 수수료율은 이커머스 기업 중에서 낮은 편은 아니다. 업계 관계자에 따르면 쿠팡은 10% 내외다. 네이버는 4~5%로 알려졌다.

매년 입점 브랜드로부터 수취하는 ‘실질 수수료율’을 낮추기 위해 노력하고 있다. 입점 브랜드의 매출 증대를 위해 쿠폰이나 적립금 할인 비용의 약 95%를 부담한다. 이외에도 회원 할인, 적립금 할인 등의 마케팅 혜택도 모두 부담한다.

◇무신사 스탠다드, 중저가 제품으로 소비자 공략

무신사는 2017년 자사 브랜드인 '무신사 스탠다드'를 론칭했다. 무신사 스탠다드의 매출은 2019년도 연결감사보고서부터 재무제표에 기입되기 시작했다. 이는 '상품 매출'과 '제품 매출' 계정을 통해 확인할 수 있다.

상품 매출은 회사가 직접 제조하지 않고 외부로부터 완성품을 사입하여 얻는 매출을 의미한다. 나이키처럼 재고 부담을 100% 판매업자에게 떠안기는 곳이나 일부 무신사 스탠다드의 제품들이 해당한다. 반면 제품 매출은 기업이 직접 공장을 돌리거나 외주를 맡겨 생산한 것이다.

2018년 약 463억원이었던 상품과 제품 매출은 2021년말 기준으로 2737억원까지 성장했다. 전체 매출에서 차지하는 비중은 2019년부터 50%를 넘기기 시작하더니 2021년에는 58.6%를 기록했다. 2022년에도 이 비중 이상을 유지한 것으로 알려졌다.

무신사 스탠다드의 경우 매출 원가율이 70% 내외인 것으로 알려졌다. 통상적으로 의류 기업 매출원가율이 30~40% 수준인 점을 고려하면 상당히 높은 편이다. 이는 무신사 스탠다드의 중저가 전략에 일맥상통한다. 상대적으로 비싸게 거래되는 입점사들과는 다른 가격대로 플랫폼 내에서 소비자간의 '카니발라이제이션(상호잠식)'도 막을 수 있다.

한 회계법인 관계자는 "무신사는 온라인 스토어와 무신사 스탠다드 간의 판매 이원화 전략을 통해 플랫폼 외에서의 수익도 창출하는 모델을 탄생시켰다"며 "독보적인 시장 지위를 바탕으로 내린 과감한 결단으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다