[플랫폼 IPO 회계 점검]토스, '대출자산'보다 큰 '예수부채' 이자장사 난항'밸류 핵심' 토스뱅크, 이자수익 흑자전환…'세배 이상' 차이나는 여신-수신 간극 여전

남준우 기자공개 2023-02-06 12:56:58

[편집자주]

밀리의 서재, 쏘카 등 플랫폼 기업들이 공모주 수요예측에서 좋지 못한 성적표를 받고 있다. 시장 호황기였던 작년까지 조 단위 몸값을 부르며 IPO 기대감을 드러내던 것과는 상반된다. 플랫폼 기업을 표방하는 곳 대부분 좋지 못한 실적이나 기대 이하의 성장세를 보이면서 시장에서 외면받고 있다. 일부 기업은 플랫폼이라는 허울 속에 사업의 본질을 숨겨 재무제표에서 '착시 현상'이 나타나고 있다는 비판을 받고 있다. 더벨은 플랫폼 기업들의 재무제표를 분석하고 각 기업들의 현 상황을 짚어보고자 한다.

이 기사는 2023년 02월 01일 14시41분 thebell에 표출된 기사입니다

회계업계에서는 이자 장사를 위해 고객에게 빌려줘야 하는 돈인 '대출채권'보다 고객에게 빌린 돈인 '예수부채'가 큰 것을 원인으로 지목했다. 세 배 이상 큰 예수부채와의 간극을 좁혀야 한다. 최근 들어 이자이익이 흑자전환에는 성공했지만 아직 갈 길이 멀다.

◇토스뱅크, 금리 인상기에 업계 경쟁 심화

토스를 운영하는 비바리퍼블리카는 토스뱅크, 토스페이먼츠, 토스증권, 토스인슈어런스 등의 계열사를 보유하고 있다. 은행부터 증권, 결제대행(PG), 보험까지 다양한 금융 영역을 아우른다.

핀테크 기업으로서 한때 20조원에 육박하는 기업가치를 평가받기도 했다. 계열사별로 업계 1위 기업들을 위협하고자 한다. 영업이익 기준으로 은행은 KB국민은행, 증권은 미래에셋증권, 보험은 삼성생명, PG는 KG이니시스 등이 업계 1위에 해당한다.

여전히 적자인 실적만 놓고 봤을 때는 20조원이라는 평가액이 무색하다. 토스에서 가장 큰 매출액을 차지하는 부분은 머천트 서비스 부문인 토스페이먼츠다. 작년 3분기말 기준으로 5157억원을 기록하며 전체 매출액의 약 60%를 차지했다.

'타법인 출자현황'의 최근 사업연도(2021년) 기준으로 462억원의 당기순손실을 기록했었다. 토스증권과 토스인슈어런스 역시 각각 783억원과 119억원의 적자를 기록했었다. 토스증권이 작년 3분기 흑자전환에 성공한 점이 현재로서는 유일한 결실이다.

토스 몸값의 핵심이라고 할 수 있는 토스뱅크 역시 아직 유의미한 실적을 내지 못하고 있다. 높은 중금리대출로 시장을 공략했다. 다만 최근 금리 인상기 속에서 다른 은행들과의 금리 경쟁이 심화되고 있다. 작년 3분기말 기준으로도 영업손실 1710억원을 기록했다. 전년 대비 손실 폭이 네 배 이상 커졌다.

◇연 2% 파킹통장으로 고객 유치…수익성은 '글쎄'

회계업계에서는 고객을 꾸준히 유치하고 있음에도 여전히 예대마진이 크지 않다는 점을 원인으로 지목했다.

은행의 재무제표에서 '여신'과 '수신'을 확인할 수 있는 회계 계정은 각각 '대출채권'과 '예수부채'다. 은행이 돈을 빌려주면 활용할 수 있는 현금성 자산이 줄어든다. 따라서 대출채권, 즉 돈 받을 권리를 기반으로 또 다른 금융 상품을 만들어 자금을 조달한다. 은행 입장에서 고객의 예치금에서 '빌린 돈'은 예수부채 계정으로 편입된다.

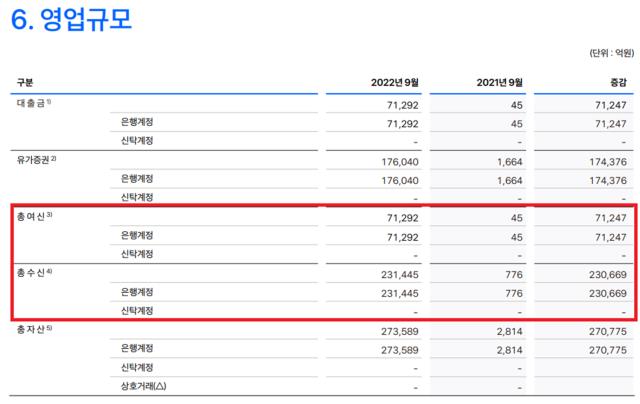

2021년 토스뱅크의 대출채권은 약 4조원이다. 반면 예수부채는 13조7906억원에 달한다. 다시 말하자면 고객에게 빌린 돈이 금리 장사를 위해 빌려주는 돈보다 많다는 의미다. 작년 3분기말 기준 총여신은 7조1292억원, 총수신은 23조1445억원으로 규모가 커졌다.

대출채권 구성도 비효율적이다. 이는 주력 예금 상품인 '파킹통장'의 영향이 크다. 파킹통장은 주차장에 차를 잠시 주차하듯이 돈을 하루만 맡겨도 이자를 얻을 수 있는 수시입출식 예금이다. 토스뱅크는 아무 조건 없이 예치액 1억원까지 연 2%(세전) 금리를 주는 파킹통장을 2021년 10월 출시했다. 지금까지 약 300만명이 이상이 가입했다.

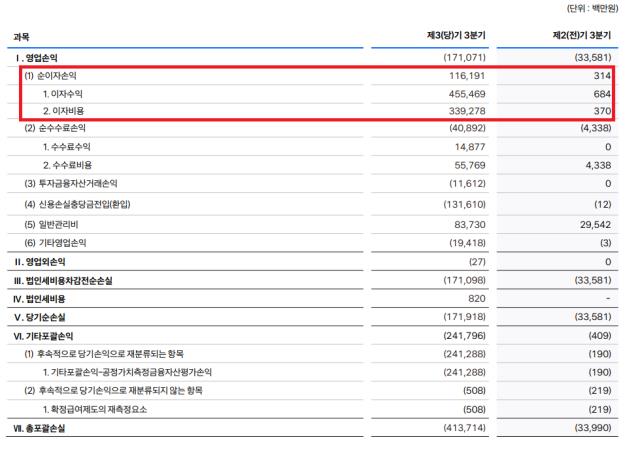

이자수익이 흑자로 돌아선 점은 눈여겨볼 만하다. 2021년에는 순이자손실 112억원을 기록했다. 작년 3분기말 기준으로는 4554억원의 이자수익과, 3392억원의 이자비용이 발생하며 순이자손익 1161억원을 기록했다.

한 회계법인 관계자는 "파킹통장 위주의 구조만으로는 수익을 내기는 힘들 것"이라며 "아직 사업 초창기고 자본을 꾸준히 늘려가면서 확장 중인 점을 고려하면 좀 더 지켜볼 필요는 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '융복합 테마파크' 모노리스, 대성파인텍 품에 안긴다

- [VC 투자기업]아이벡스메디칼, 140억 시리즈C 유치…IPO '시동'

- [VC 투자기업]앱테크 '마이비' 운영 원셀프월드, 프리A 오버클로징

- '정성재호' BNK벤처, 지역투자 선봉장 면모 '눈길'

- [스타트업 1st 감사보고서]'약국 생태계 확장' 바로팜, 올해 1000억 매출 조준

- [VC 투자기업]'유전자 치료기술' 글루진테라퓨틱스, 50억 유치 순항

- [VC 투자기업]캐스팅엔, IPO 주관사에 미래에셋…2027년 상장 목표

- [싸이닉솔루션 IPO]시스템반도체 디자인솔루션 자신, PER 30배 '강수'

- [Company Watch]코스모화학, 주력 제품 판가 상승에 '흑자 전환'

- [딥테크 포커스]플래티어, 1분기 수주 '잭팟'… 실적 반등 모멘텀

남준우 기자의 다른 기사 보기

-

- [thebell interview]허장 행공 CIO "이자 지급성 자산 확대, 사모신용 주목"

- [PE 포트폴리오 엿보기]한앤코, '안정권 진입' 라한호텔 회수 속도 높인다

- 도미누스, 건화 회수 절차 실시 검토

- [LP&Earning]'8.2% 수익률' 행정공제회, 환헤지 축소 전략 빛났다

- 태권보이의 PE 도전기

- [경찰공제회는 지금]역대 최대 순익냈지만, 투자 성적표 신뢰도 '글쎄'

- [경찰공제회는 지금]'공석 1년 이상' 주요 임원직, 선임 최대 변수 '경찰청'

- 'SK스페셜티 인센' 본 SK실트론, 한앤코 인수 반길까

- [경찰공제회는 지금]'이사회 역할' 운영위원회, 조직 개편 나선다

- [영상]실트론까지 인수할까…리밸런싱 나선 SK와 한앤컴퍼니 밀월관계