[교보증권은 지금]'지주사 체제' 가시화, 어깨 더 무거워진 증권②증권업 부진에 '뚝' 떨어진 이익 기여도, 향후 차등 배당 여부 미지수

김슬기 기자공개 2023-03-08 07:29:06

[편집자주]

최근 교보증권은 모회사인 교보생명이 금융지주사 설립을 공식화하면서 지배구조 개편 중심에 섰다. 더불어 증권업 부진에 새로운 먹거리 발굴이 중요해지는 등 녹록치 않은 경영환경에도 직면해있다. 박봉권·이석기 각자 대표체제 3년차인 지금, 교보증권의 현 상황과 사업방향 등에 대해 더벨이 들여다봤다.

이 기사는 2023년 03월 02일 14:16 thebell 에 표출된 기사입니다.

업력이 오래된 만큼 변화에도 강하다. 최근에는 모회사인 교보생명이 지주회사 전환을 추진함에 따라 또 한 번 변화의 기로에 섰다.

교보생명이 내년 하반기 지주사 체제로 전환할 경우 앞으로 교보증권은 기업가치 향상에 집중해야 할 것으로 보인다. 지주사 전환은 결국 교보생명 재무적투자자(FI)의 엑시트를 위한 것으로 비보험 사업 포트폴리오를 강화해야만 의미가 있다. 교보증권은 교보생명 자회사 중 규모가 가장 크지만 이익 비중은 10% 정도다.

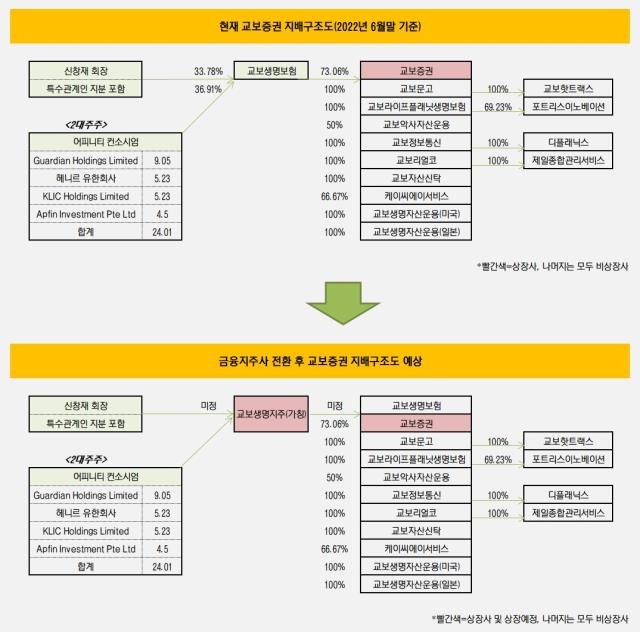

◇ 모회사 교보생명, 금융지주사 전환 공식화…지배구조 변화 '코앞'

금융투자업계에 따르면 지난 달 9일 교보생명은 정기 이사회에서 금융지주회사 설립을 추진하는 안건을 상정, 이를 논의했다. 교보생명은 2005년부터 지주사 전환을 검토해왔지만 이를 공식화한 것은 18년만의 일이다.

지주사 설립을 위해서는 교보생명 인적분할이 필수적이다. 인적분할은 주주들의 3분의 2, 즉 66.7%의 동의가 필요한 주주총회 특별결의 사안이다. 동의를 받으면 교보생명은 보유 자회사 주식 및 현금 등을 분할해 지주사를 신설한 뒤 교보생명을 지주의 자회사로 편입하는 과정을 거치게 된다.

현재 교보생명이 교보증권(73.06%)을 비롯한 교보문고(100%), 교보라이프플래닛생명보험(100%), 교보악사자산운용(50%), 교보리얼코(100%) 등을 거느리는 구조라면 교보생명지주(가칭)가 설립되면 지주 산하로 모든 자회사가 편입된다. 모회사가 교보생명에서 교보생명지주가 되는 것이다.

다만 교보생명 주주 구성을 보면 신창재 회장을 비롯, 우호 지분이 36.91%에 불과하다. 또 최근까지 2대 주주인 FI 어피니티 컨소시엄(24.01%)과 분쟁을 이어왔다는 점을 감안하면 풀어야할 숙제가 많다. 컨소시엄에는 어피니티, IMM PE, 베이링PEA, 싱가포르투자청 등이 참여했다. 이들은 2012년 대우인터내셔널이 교보생명 지분 24%를 매각할 때 지분을 매입했다.

어피니티 컨소시엄은 교보생명이 2015년 9월, 즉 투자금을 유치한지 3년안에 기업공개(IPO)를 하지 않으면서 신 회장을 상대로 주식매수청구권(풋옵션)을 행사했다. 양측은 풋옵션 가격에 대한 이견으로 최근까지 국제상사중재위원회(ICC)와 국내에서도 소송전을 이어갔다.

교보생명 IPO는 그 사이 세 차례 무산되면서 미궁에 빠졌다. 그동안 한국거래소는 주주 간 분쟁이 마무리되지 않은 것으로 판단, 상장 예비 심사 미승인 사유가 있다고 봤기 때문이다. 주주들을 설득해 지주사 전환을 하게 되면 이런 우려를 불식시킬 수 있다. 결과적으로 지주사 전환은 IPO를 위한 마지막 무기라고 볼 수 있다.

◇ 비보험 포트폴리오 핵심 '증권', 실적부진에 이익 비중 10%대 불과

교보생명이 밝힌 지주사 전환 목적은 △사업 포트폴리오의 다변화 △신성장 동력 발굴 △관계사간 시너지 창출 등이다. 결과적으로는 FI들에게는 교보생명보다 지주사 IPO를 하는 게 향후 엑시트에 도움이 될 것이라는 것을 보여줘야 한다. 교보생명이 그릴 에쿼티 스토리(Equity story)에는 교보증권의 역할이 중요할 수 밖에 없다.

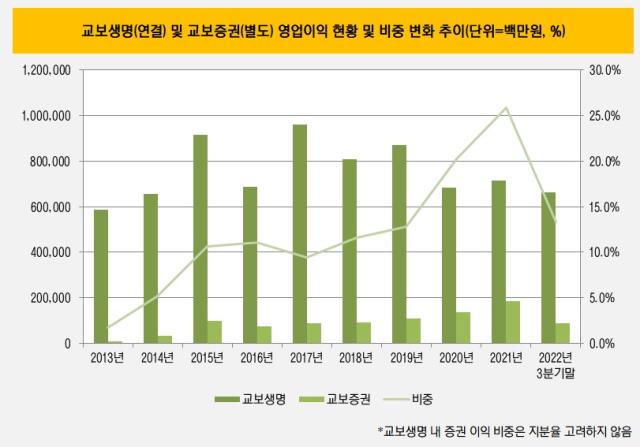

교보생명을 제외하면 자회사 중 교보증권의 외형 및 이익 규모가 가장 크다. 교보생명이 FI를 유치한 후인 2013년 이후 재무제표를 살펴보면 교보증권의 영업이익 및 순이익 비중이 점차 높아지는 추세다. 다만 2022년 증권업황이 부진함에 따라 이익이 전년대비 급감하면서 비중은 다시 줄어들었다.

2013년 교보생명의 연결 영업이익은 5847억원이었고 같은 해 교보증권(별도기준) 영업이익은 101억원 선이었다. 비중으로 따지면 1.7% 수준이었다. 2015년 전체 이익 중 교보증권의 비중이 10%를 넘어섰다. 당시 교보생명의 영업이익은 9152억원, 교보증권 영업이익은 977억원이었다.

교보생명의 영업이익은 2017년 9579억원으로 정점을 찍은 후 변동이 심했다. 2020년에는 6843억원선까지 낮아졌다. 코로나19 여파와 설계사 이탈 방지를 위한 특별지원, 신지급여력제도(K-ICS) 대응을 위한 변액보증준비금 추가 적립 영향을 받았다. 이후 회복세를 보였지만 9000억원대의 영업이익 복귀는 쉽지 않아 보인다.

교보증권의 영업이익은 2016년부터 2021년까지 매년 꾸준히 우샹향했다. 2019년 처음으로 영업이익 1000억원대를 넘었고 2021년 1850억원을 기록했다. 교보생명 내 이익비중도 25%대까지 올라갔다. 하지만 2022년 부진하면서 영업이익 규모 900억원대를 기록, 전년대비 급감했다. 이익 비중은 10%대로 떨어졌을 것으로 추정된다.

◇ 지배구조 개편후 차등배당 기조 이어갈까

교보생명은 교보생명 내의 계열사 중 유일한 상장사이기도 하다. 1949년 설립된 교보증권은 1994년 교보생명에 인수되면서 현재의 모습을 갖추게 됐다. 1999년 코스닥에 상장했고 2002년 코스피로 이전상장했다. 교보생명을 비롯한 여타 계열사들의 경우 한 곳도 상장을 하진 못했다.

교보증권은 상장사인만큼 주주환원에 각별히 신경을 쓰고 있다. 특히 증권업계에서 차등배당을 진행하는 몇 안 되는 곳이기도 하다. 교보증권은 2004년(사업연도 기준) 처음으로 차등배당을 진행했다. 당시 일반주주는 주당 125원을, 대주주에는 배당을 진행하지 않았다. 다만 이는 1년만 시행됐다.

교보증권은 2020년 순이익 1000억원을 넘기면서 차등배당 카드를 다시 꺼내들었다. 일반주주의 경우 450원, 대주주는 300원을 배당했다. 총 배당금 규모는 215억원이었다. 대주주인 교보생명이 이 중 142억원 가량을 배당으로 수령했다. 일반주주와 동일한 배당을 받았다면 213억원을 받을 수 있었다.

2021년에도 역대 최대 순이익 기록을 경신하면서 차등배당 기조를 이어나갔다. 일반주주는 500원, 대주주는 100원으로 결정했다. 대주주 몫을 확 줄이면서 오히려 총 배당금 규모는 129억원으로 줄었다. 아직 2022년 결산실적에 따른 배당액이 공개되진 않았지만 교보증권 관계자는 "일반주주 200원, 대주주 0원으로 배당금을 정했다"고 밝혔다.

다만 향후 지주사 설립이 현실화되면 교보증권의 차등배당 기조가 유지될 수 있을지는 미지수다. 지주사가 만들어지면 배당을 받는 곳이 교보생명이 아닌 지주사가 되기 때문이다. 지주사 주주구성은 한층 복잡할 뿐 아니라 지주사의 주수입원이 배당 수익이라는 점을 감안하면 차등배당 기조 유지가 쉽지 않을 수 있다는 지적이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김슬기 기자의 다른 기사 보기

-

- [이슈 & 보드]'10조 자사주 매입' 삼성전자, 과거와 다른 점은

- [이슈 & 보드]삼성전자 자기주식 매입, 허은녕 사외이사만 기권

- [이슈 & 보드]'시총 20조 목전' 메리츠금융, 돋보인 밸류업 결단

- [그룹 & 보드]정교선의 현대홈쇼핑, 밸류업 빠진 이유 '정체된 성장'

- [그룹 & 보드]'닮은꼴' 현대백화점그룹, 핵심지표 일제 상향 기대

- [그룹 & 보드]현대지에프 장호진 대표, 오너 일가 최측근

- [그룹 & 보드]지주사 전환 1년 현대백그룹, '밸류업' 원동력은

- [2024 이사회 평가]몸집 키우는 솔루스첨단소재, 이사회 점수는 '50점'

- [Board change]상장 닻 올린 롯데글로벌로지스, 이사회는 '완성형'

- [thebell interview]"커지는 이사회 역할, 사외이사 보상 현실화 필요"