[은행경영분석]우리은행, 1분기 최대실적…비결은 '조달·운용' 노하우원화예수금 이탈 최소화, 대기업대출 늘리며 우량자산 확보…NIM 개선세 유지

고설봉 기자공개 2023-04-26 07:38:13

이 기사는 2023년 04월 25일 15시48분 thebell에 표출된 기사입니다

특히 조달환경 위축에도 불구하고 수신고를 꾸준히 안정적으로 유지하면서 우량 대출자산 확대를 위한 동력을 잃지 않았다. 일부 조달금리 상승에 대출금리 인상으로 맞서 순이자마진(NIM)을 적정 수준으로 유지한 것이 수익성을 끌어올린 주된 요인이다.

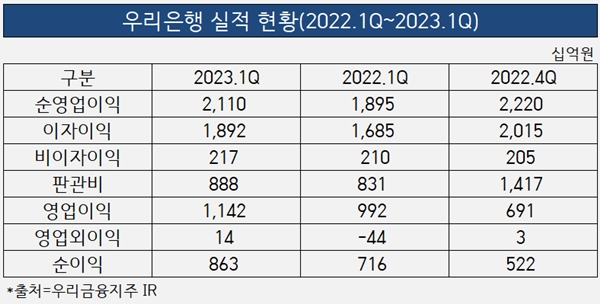

우리은행은 올 1분기 순이익 8630억원을 달성했다. 2022년 1분기 7190억원 대비 19.9% 증가했다. 최근 몇 년 순이익 증가세와 비교해 볼 때 가장 높은 수준의 성장세로 평가된다. 특히 1분기 기준 사상 최대 순이익 기록을 갈아치며 순항했다.

올 1분기 우리은행이 최대 실적을 기록할 수 있었던 배경은 조달과 운용 노하우다. 우리은행은 금리인상에 따른 영향을 우호적인 방향으로 잘 관리한 것으로 평가된다. 금융 당국 등 압박이 계속되면서 대출금리를 큰 폭으로 올리지 못했지만 동시에 조달력을 극대화 하며 조달금리를 관리했다. 이에 따라 NIM이 개선됐다.

우리은행은 고금리 상황으로 은행과 저축은행 등 수신 경쟁이 치열한 가운데서도 최대한 수신고를 지켜냈다. 특히 위축된 조달환경 속에서도 최대한 수신고를 지키기 위한 노력을 거듭했다. 저원가성수신이 일부 유출됐지만 해당 자금은 다시 예금 등으로 전환되면서 전체 수신고를 많이 잃지 않았다.

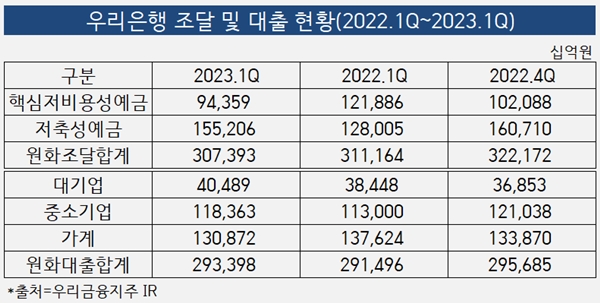

올 1분기 우리은행의 원화조달 총액은 307조3930억원으로 집계됐다. 지난해 말 322조1720억원 대비 4.6% 감소하는 데 그쳤다. 지난해 1분기 311조1640억원 대비로는 1.2% 감소한 수치다. 은행권 전반 자금 이탈이 가속화한 가운데 수신고를 안정적으로 유지한 것으로 평가된다.

다만 일부 조달비용은 상승했다. 핵심저비용예금과 MMDA 등 저금리성 예금은 크게 감소했다. 핵심저비용예금은 지난해 말 102조880억원에서 올 1분기 말 94조3590억원으로 7.6% 줄었다. 같은 기간 MMDA는 4.2% 감소했다.

핵심저비용예금에서 이탈한 자금들은 대부분 우리은행의 저축성예금과 시장성예금 등으로 전환된 것으로 평가된다. 저축성 예금은 지난해 말 160조7100억원에서 올 1분기 말 155조2060억원으로 3.4% 줄어드는데 그쳤다. 같은 기간 시장성예금은 34.2% 증가했다.

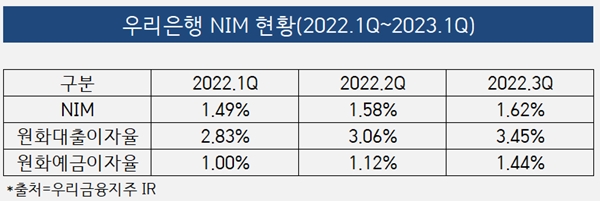

이에 따라 조달금리는 상승했다. 지난해 4분기 2.01%였던 원화예금이자율은 불과 1개 분기만에 2.61%로 0.6% 포인트 높아졌다. 지난해 1분기 1.00%와 비교하면 원화예금이자율은 1년여 만에 1.61% 포인트 상승했다. 그만큼 원가부담이 커졌다는 뜻이다.

우리은행은 조달금리 상승세를 대출금리 인상으로 맞서며 수익성을 유지했다. 지난해 4분기 4.15%였던 원화대출이자율은 올 1분기 4.73%로 0.58% 포인트 상승했다. 지난해 1분기 2.82% 대비로는 1.90% 포인트 개선됐다.

결과적으로 조달금리 상승에도 불구하고 NIM은 적정 수준으로 유지됐다. 올 1분기 NIM은 1.65%로 안정화됐다. 지난해 4분기 1.68% 대비로는 0.03% 포인트 하락했지만 지난해 1분기 1.49% 대비 1.60% 포인트 개선된 수치다.

더불어 대출자산의 포트폴리오 재조정이 일어나면서 우량자산 위주로 재편했다. 특히 올 1분기 일등공신은 기업금융이다. 대기업 위주 대출자산을 크게 늘리며 수익 기반을 확대한 전략이 시장 상황과 잘 맞아 떨어졌다. 우리은행은 감소세에 접어든 가계대출은 최대한 억제하고 기업대출 위주 자산성장 전략을 펼쳤다.

올 1분기 우리은행의 원화대출금은 293조3980억원으로 집계됐다. 지난해 말 295조6850억원 대비 0.8% 감소한 수치다. 세부적으로 가계대출금은 130조8720억원으로 지나해 말 133조8700억원 대비 2.2% 가량 감소했다. 같은 기간 기업대출금은 158조8520억원으로 지난해 말 157조8910억원 대비 0.61% 증가했다. 가계대출 감소분을 기업대출이 일부 상쇄했다.

주목할 만한 부분은 대출지산의 질 개선이다. 우리은행은 대기업대출을 중심으로 기업대출 성장세를 유도했다. 상대적으로 부실 가능성이 적은 대기업대출 위주 우량자산이 늘어나면서 위험가중자산(RWA) 증가에 대한 우려도 축소됐다. 그만큼 수익성 확대와 리스크 관리에 도움이 된 것으로 평가된다.

실제 지난해 말 36조8530억원이던 대기업대출은 올 1분기 40조4890억원으로 9.87% 성장했다. 같은 기간 중소기업대출은 121조380억원에서 118조3630억원으로 2.21% 가량 감소했다.

결과적으로 조달경쟁력을 최대한 끌어올리고 우량자산 위주 대출자산 확대 전략을 펼치면서 NIM을 개선하면서 이자이익이 극대화됐다. 지난해 1분기 1조6850억원이던 이자이익은 올 1분기 1조8920억원으로 12.28% 성장했다.

영업이익 증가세와 맞물려 판관비 등 각종 비용 효율화에 성공하면서 수익성 개선세는 더 가팔랐다. 우리은행의 영업이익경비율(CIR)은 지난해 1분기 43.85%에서 올 1분기 42.09%로 1.77% 포인트 개선됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고설봉 기자의 다른 기사 보기

-

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다