[하나증권은 지금]UBS운용 인수 초읽기, 은행·증권 '리테일 시너지' 시동②16년 만에 운용사 경영권 회복 눈앞, 막혔던 '상품 공급' 맥 뚫린다

최필우 기자공개 2023-07-04 07:15:14

[편집자주]

하나금융은 지난해에 이어 올해도 은행 순이익 1위를 이어가고 있지만 '리딩뱅크' 칭호는 얻지 못했다. 신한, KB와 비교해 비은행 체급이 낮아서다. 함영주 하나금융 회장은 이를 의식해 분야별로 1등에 도전할 것을 주문하고 있다. 아직 보험과 카드의 존재감이 미미한 만큼 하나증권은 비은행을 이끌 사실상 유일한 계열사다. 더벨은 하나금융 비은행 강화 중심에 있는 하나증권의 전략과 비전을 분석했다.

이 기사는 2023년 06월 30일 15시59분 thebell에 표출된 기사입니다

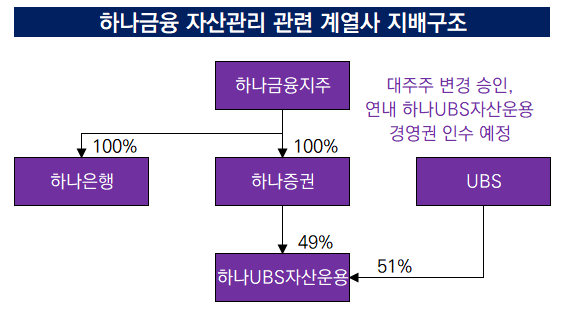

올 하반기로 예정된 하나증권의 하나UBS자산운용 경영권 인수는 그룹 리테일 협업에 시동을 거는 계기가 될 전망이다. 은행·증권은 고객 니즈(needs)를 반영한 상품을 판매할 수 있고 자산운용은 운용 수수료 수익을 늘릴 수 있다. 자산운용업이 본궤도에 오르면 비이자수익 측면에서 리딩뱅크와 격차가 한발짝 줄어든다.

◇타사 펀드 판매고 '머니 무브' 기대

금융업계에 따르면 하나증권은 오는 8월 말 이후 하나UBS자산운용을 완전 자회사로 편입하는 작업을 마무리할 예정이다. 스위스 투자은행 UBS가 보유하고 있는 지분 51%를 인수한다. 2007년 7월 하나UBS자산운용을 설립한 지 16년, 2017년 9월 합작 종료를 선언한 지 6년 만에 경영권을 되찾는다.

자산운용사 경영권 부재는 하나금융 리테일 비즈니스에 숱한 불편을 초래했다. 우선 영업 현장의 요구를 반영한 상품을 즉각적으로 출시할 수 없었다. 글로벌 자산관리 명가인 UBS는 국내 펀드 시장 트렌드에 일희일비하지 않았고 이는 영업 채널의 불편을 초래했다. 이는 금융상품 공급사와 판매사의 소통 단절로 이어졌다.

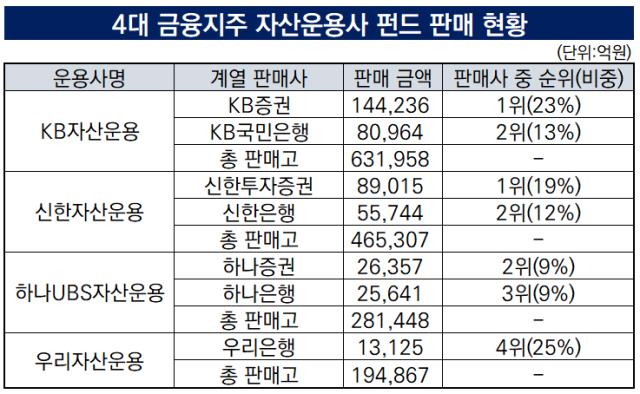

지난 1분기 말 기준 하나은행의 하나UBS자산운용 펀드 판매고는 2조5641억원이다. KB국민은행이 KB자산운용 펀드를 8조964억원, 신한은행이 신한자산운용 펀드를 5조5744억원 판매한 것과 비교하면 판매고가 뒤처진다.

증권 계열사를 놓고 비교해도 결과는 비슷하다. KB증권은 KB자산운용 펀드 14조4236억원을 팔았다. 신한투자증권은 신한자산운용 상품을 8조9015억원 판매했다. 하나증권의 하나UBS자산운용 펀드 판매는 2조6357억원으로 경쟁사와 격차가 크다.

하나은행과 하나UBS자산운용의 틈새를 파고든 건 국내 펀드 시장 최상위권 사업자인 미래에셋자산운용이다. 미래에셋자산운용은 지난 3월말 기준 하나은행을 통해 펀드 1조6348억원을 판매했다. 하나은행이 관계사인 하나UBS자산운용 펀드보다 6배 이상 큰 규모로 미래에셋자산운용 펀드를 팔아준 셈이다.

하나은행은 은행권 최고 수준의 프라이빗뱅킹(PB) 서비스를 갖추고 있다. 펀드 투자 수요가 있는 고객풀도 확보하고 있다. 다만 고객 수요를 즉각적으로 반영하는 상품을 출시할 수 없어 백화점식 라인업을 갖춘 미래에셋자산운용과 손발을 맞춘 것이다. 지배구조가 정비되면 하나UBS자산운용이 하나은행과 하나증권의 펀드 판매 중심이 될 수 있다.

◇숙원 과제 '비이자수익' 증대 가능

하나금융은 자산운용사 경영권 확보로 비이자수익 증대를 기대하고 있다. 하나은행은 지난해에 이어 올해도 실적 개선을 이어가고 있으나 금리 인상과 이자이익 증가에 따른 실적 개선은 막바지에 도달했다는 게 중론이다. 전통적으로 이어지고 있는 이자이익 중심 수익 구조를 깨야할 필요성도 제기된다. 이젠 하나증권과 하나UBS자산운용이 중심이 돼 비이자이익을 늘려야 할 시점이다.

우선 펀드 판매수수료를 늘릴 수 있다. 펀드 판매수수료는 은행과 증권의 자산관리 비즈니스에서 핵심이 되는 수익원이다. 하나UBS자산운용이 그룹 자산관리 컨트롤타워의 요구에 부합하는 상품을 내놓으면 하나은행과 하나증권이 펀드 판매를 늘릴 유인이 생긴다.

자산운용사만 놓고 보면 펀드 운용 수수료를 늘리는 것도 가능하다. 하나UBS자산운용은 계열사를 통한 펀드 판매가 경쟁사에 비해 적기도 하지만 총 판매고도 뒤처진다. KB자산운용은 판매고가 63조1958억원, 신한자산운용은 46조5307억원인 것과 비교해 하나UBS자산운용은 28조1448억원에 그친다. 그룹 판매 채널을 활용해 운용 수수료를 늘릴 여지가 아직 많다.

하나금융 관계자는 "자산운용사가 원활하게 상품을 공급해주면 리테일 채널에서 구사할 수 있는 전략이 다양해진다"며 "하나은행과 하나증권이 쌓아 온 자산관리 역량에 상품 다양성이 더해져 경쟁력이 한층 더 강해질 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향

- [저축은행 서민금융 리포트]정책자금대출 경쟁 붙은 지주계, 앞서가는 하나저축

- 현대캐피탈, 본업 경쟁력으로 손익 방어…사옥 매각익 반영

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [저축은행 위험 관리 점검]페퍼저축, 2년간 대출채권 1조 매각…올해 건전성 회복 기대

최필우 기자의 다른 기사 보기

-

- [금융사 임베디드 동맹 분석]신한금융, 더존비즈온과 'ERP 뱅킹' 야심찬 청사진

- [우리금융 인사 풍향계]임종룡 회장 '독립 경영' 방침 드러난 보험사 CEO 선임

- [금융사 임베디드 동맹 분석]신한은행, 디지털 경쟁력으로 '공급망 금융' 선도한다

- [우리금융 인사 풍향계]'동양 성대규·ABL 곽희필' CEO 내정, 신한라이프 모델 따른다

- [금융사 임베디드 동맹 분석]KB국민은행, 코인·카페·편의점 침투 '리테일 최강자' 굳힌다

- [금융사 임베디드 동맹 분석]KB국민은행, 플랫폼 전략 전환 기점된 '모니모' 제휴

- [금융사 임베디드 동맹 분석]은행과 기업 플랫폼, '경쟁자→동반자' 인식 바뀌었다

- [JB금융 인사 풍향계]이승국 JB금융 CRO, 김기홍 체제 '최장수 임원' 등극

- [BNK금융 인사 풍향계]경남은행, 부산은행과 인사 교류로 '투뱅크' 한계 극복

- [우리금융 동양생명 M&A]밸류업 트리거 될 'ROE 10%' 보인다