[상생금융 명가 신협]21년 연속 흑자…탄탄한 수익확보 능력②부동산PF 대신 지역 밀착 여신 집중…소형·대형 동반 성장계기 마련

김형석 기자공개 2023-10-04 08:25:29

[편집자주]

신용협동조합은 올해 창립 63년을 맞았다. 천주교 교인들의 자립을 위해 출범한 신협은 1600만명에 달하는 조합원과 자산 150조원의 대형 금융기관으로 자리매김했다. 신협의 성장 기반에는 지역 금융 기반의 상생·협력 정신이 바탕이 됐다. 이자이익을 기반으로 한 단순한 수익 창출이 아닌 지역 공동체와의 동반성장을 목표로 내실을 다진 결과물이다. 더벨은 신협을 이끌어가는 리더들을 만나 신협이 추구하고 있는 나눔경영과 포용금융 사례를 조명해 본다.

이 기사는 2023년 09월 26일 15:08 thebell 에 표출된 기사입니다.

신협의 지역 밀착 영업은 건전성 관리와 소형·대형 조합의 동반 성장의 계기도 마련했다. 대형 조합에 유리한 부동산PF와 집단대출 대신 지역 조합원 중심의 대출에 집중한 결과다.

◇ 21년 연속 흑자 달성…사상 최대 순익 기록 경신

신협중앙회는 지난해 5716억원의 당기순이익을 기록했다. 이는 전년 대비 11% 늘어난 규모로 역대 최대 실적이다. 신협은 1997년 IMF 외환위기 여파로 1999년부터 2001년까지 3년 연속 적자를 기록했다. 하지만 지난해 흑자 달성으로 2002년부터 21년 연속 흑자기조를 이어가게 됐다.

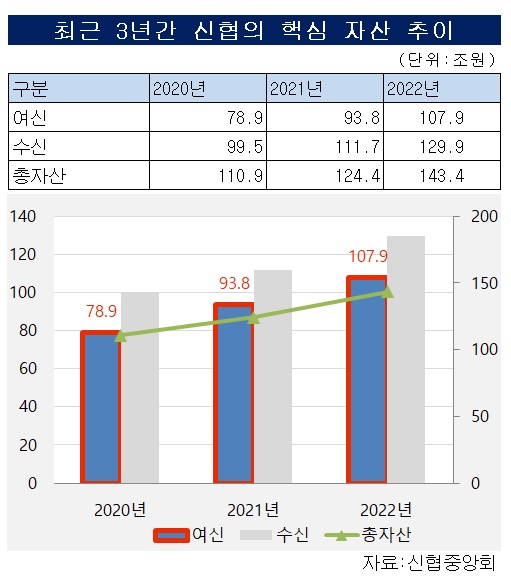

지난해 말 기준 전국 870개 신협의 총자산은 143조4000억원으로 전년보다 15.2% 증가했다. 세계 118개국의 신협이 가입한 세계신협협의회에서 한국 신협은 아시아 1위, 세계 4위 규모다. 2020년까지 내리막이던 이용자 수도 증가세로 돌아서 작년 말 1600만 명을 기록했다. 비조합원 비중(927만명)은 58%였다.

외형적 실적 개선뿐만 아니다. 신협은 내실 역시 탄탄히 다졌다. 지난해 신협의 영업수익은 전년 동기 대비 30.8%(1조2120억원) 급증한 5조1511억원을 기록했다. 영업수익의 90% 이상은 이자수익을 기반으로 한다. 이 기간 이자수익은 4조7775억원이다. 이자수익은 1년 전보다 33.6%(1조2020억원) 증가했다. 이는 영업수익 증가액과 비슷하다.

신협의 이자수익 증가는 기준금리 상승에 따른 예대금리차(NIS)와 순이자마진(NIM) 확대가 영향을 미쳤다. 2021년 1.73%이던 NIS는 지난해 1.78%로 상승했다. NIM 역시 0.02%포인트 상승했다.

하지만 신협이 단순히 기준금리 상승효과에 기댄 것은 아니다. 지역 소상공인의 금리부담을 최소화하기 위해 NIS와 NIM 상승을 최소화했기 때문이다. 실제 신협의 NIS와 NIM 상승폭은 시중은행에 비하면 10분의 1 수준에 불과하다. 같은 기간 KB국민·신한·하나·우리은행 등 4대은행의 NIS과 NIM은 모두 0.2~0.4%포인트 올랐다.

신협은 이자마진 확대보다는 지역 밀착 우량 대출 확보에 집중했다. 지난해 말 기준 신협의 총여신액은 107조9000억원으로 전년 대비 14조1000억원가량 증가했다.

여신액 증가와 함께 수신액 역시 안정적인 성장세를 보였다. 수신액 역시 111조7000억원에서 129조9000억원으로 18조원 이상 늘렸다. 여신액보다 수신액이 증가하면서 안정적인 예대율(예금 잔액 대비 대출금 잔액 비율) 관리도 가능해졌다. 이 기간 신협의 전체 평균 예대율은 83.06%로 전년(83.95%)보다 0.89%포인트 개선됐다.

◇ 소형-대형 동반성장…건전성 관리 효과도

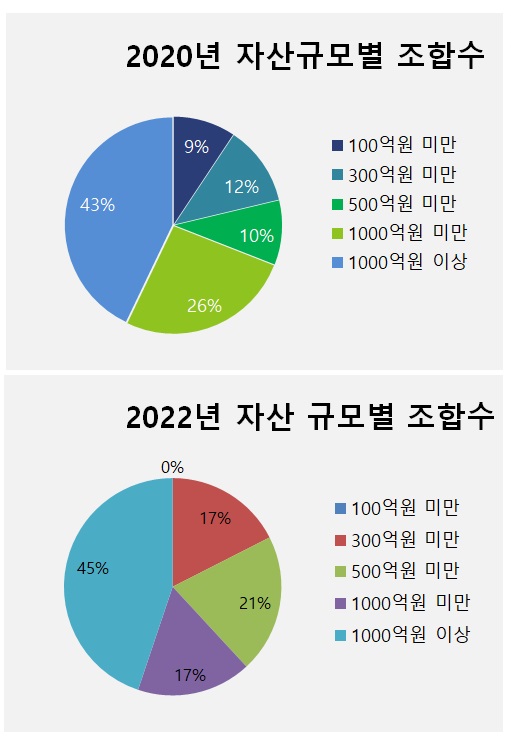

신협의 실적 개선의 내실 확보는 소형과 대형 등 조합 규모별 성장세에서도 드러난다. 전국 신협의 평균 자산은 지난해 말 기준 1648억원을 기록했다. 2020년 1262억원이던 평균자산은 3년 연속 두자릿수 이상 증가율이 보였다.

자산 증가는 단순히 대형조합에 국한된 것은 아니다. 최근 3년간 규모별 조합수를 보면 자산 100억원 미만 취약 조합은 2020년 82곳에서 2022년 73곳으로 감소했다. 이 기간 300억원 미만 조합(105곳→86곳), 500억원 미만 조합(85곳→71곳) 1000억원 미만 조합(230곳→187곳) 등 평균 이하 자산을 보유한 조합은 구간별로 모두 감소했다. 반면 1000억원 이상 조합수는 377곳에서 453곳으로 20.2%로 급증했다. 소형조합과 대형조합 모두 고르게 자산이 확대됐다.

연체율과 고정이하여신비율 등 건전성지표도 상대적으로 양호하다. 2020년 전국 신협의 평균 연체율과 고정이하여신비율은 각각 2.55%, 3.13%였다. 이는 경쟁 상호금융기관인 새마을금고(2.10%, 2.57%)보다 높았다. 하지만 지난해에는 연체율과 고정이하여신비율이 모두 새마을금고보다 낮아졌다. 연체율은 2.47%로 새마을금고보다 1.12%포인트 낮았다. 고정이하여신비율 역시 0.48%포인트 낮은 2.57%였다.

신협 한 관계자는 "최근 몇 년간 부동산시장이 호황을 맞으면서 일부 상호금융기관들이 규모가 큰 집단대출과 부동산프로젝트파이낸싱(PF) 영업에 집중해왔다"며 "이 같은 대출은 자산규모가 큰 대형 조합에 유리하지만 자금 여유가 없는 소형 조합에는 불리하다"고 말했다.

이어 그는 "타 상호금융 기관과 달리 신협의 경우 집단대출과 부동산PF가 아닌 조합원 중심의 지역 밀착 금융에 집중한 결과 소형조합과 대형조합이 고르게 성장할 수 있는 계기가 됐다"며 "결국 부동산 불황에 따른 건전성 악화 부담도 타 금융기관보다 적었다"고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]소니드에이아이, KADEX 2024 특별전시관에 '브레인봇' 전시

- [영풍-고려아연 경영권 분쟁]'최대 2.5조 베팅' MBK, 6호펀드서 실탄 마련했다

- [i-point]시노펙스, 대한신장학회 20회 부울경 혈액투석 심포지엄 참가

- [영풍-고려아연 경영권 분쟁]'끝까지 간다' MBK-영풍, '83만' 동일 선상 다시 격돌

- [영풍-고려아연 경영권 분쟁]치열해진 경영권 분쟁, 고려아연 재무 영향은

- [영풍-고려아연 경영권 분쟁]‘가격·법적 리스크’ 저울질, 기관투자자 선택은

- [빅블러 시대, 텔코와 금융의 만남]KT·신한금융, 사업 효용·글로벌 투자 연계력 강화 '방점'

- [i-point]노을, 아세안 AI 의료기기 시판 허가 획득

- [영풍-고려아연 경영권 분쟁]한국투자증권, 고려아연 백기사 '베인캐피탈' 돕는다

- [i-point]'미국 진출' 제이엘케이, 20% 무상증자 추진

김형석 기자의 다른 기사 보기

-

- [thebell note]바이오텍 오너십에 대한 충고

- 삼일제약 '베트남 사업'…확인된 가능성, 남아있는 과제

- [thebell interview]파멥신, 입증시간 7개월 "결국은 R&D…키워드는 항노화"

- [thebell interview]에피바이오텍, 발모인자 '모유도조직' 배양기술 치료제로

- [THE NEXT]"공매도, 좀비기업 리스크…유지증거금 제도 개선 필요"

- 상폐 개선기간 '파멥신', '타이어뱅크' 인사 경영서 빠진다

- [thebell interview]정진바이오사이언스, 국내 첫 '시크리톰' 활용 IBD 타깃

- [thebell note]제약바이오의 주춧돌 'CRO'

- 에스바이오메딕스, '유증' 잠식 아닌 '임상' 이유있는 베팅

- [새주인 맞는 유니온제약 변곡점]매각딜 종료 관건 '매출채권 이견'…전열 교체 예고 '이사회'