[롯데 이차전지 해부]시가총액 50조 목표, '밸류업' 가능할까④시가총액 달성 핵심 이차전지, 롯데케미칼 전재소재사업단 진두지휘

김위수 기자공개 2023-11-16 07:26:31

[편집자주]

원료, 소재부터 완제품인 셀까지. 이차전지 사업은 그 자체로 기업가치 '레벨업'을 견인하는 역할을 했다. 이중 소재 밸류체인을 구축해 주목받은 포스코·에코프로는 올해 중 주가가 말그대로 수직상승하기도 했다. 시장의 주목도가 상대적으로 낮기는 하지만 재계 6위 그룹인 롯데 역시 화학 계열사들의 사업 중심을 이차전지로 이동시키기 위해 거금을 투입했다. 신동빈 회장의 베팅은 성공할까. 더벨이 롯데그룹의 이차전지 사업을 다각도로 들여다봤다.

이 기사는 2023년 11월 14일 07시55분 thebell에 표출된 기사입니다

양극재 및 음극재를 제외한 나머지 핵심 소재인 전해액·분리막은 롯데케미칼의 영역이다. 롯데케미칼은 전해액에 들어가는 유기용매와 분리막용 폴리에틸렌(PE)과 폴리프로필렌(PP) 사업을 맡고 있다. 전해액 유기용매 4종(EC·DMC·EMC·DEC)의 공장이 내년까지 순차적으로 준공되며 분리막용 PE·PP 사업은 지속적으로 확대를 추진 중이다.

◇그룹 이차전지 사업 진두지휘하는 롯데케미칼

롯데케미칼은 롯데그룹 화학 헤드쿼터(HQ)에서 가장 큰 계열사다. 롯데지주가 지분 25%를 보유한 자회사로, 지배구조상 지주사와 다른 화학계열사들 사이에 위치해있다. 롯데정밀화학·롯데에너지머티리얼즈를 포함해 해외 화학사업을 위한 다수 법인들을 자회사로 두고 있다. 뿐만 아니라 롯데케미칼은 그룹의 총수인 신동빈 회장이 사내이사로 이름을 올려놓은 기업이기도 하다.

롯데그룹 이차전지 밸류체인에 있어 롯데케미칼의 역할이 부각될 수밖에 없는 이유가 이 지점에서 나온다. 롯데 화학 계열사들의 중심으로서 이차전지 사업의 틀을 만들어 간다는 점에서 핵심적인 역할을 하게 되는 것이다. 실제 롯데케미칼은 이영준 첨단소재사업 대표를 주축으로 하는 '전지소재사업단'을 두고 이차전지 소재 사업을 지휘하고 있다.

일진머티리얼즈(현 롯데에너지머티리얼즈)의 인수주체로 2조7000억원을 들여 이 회사를 자회사로 품은 일이 대표적인 사례다. 뿐만 아니라 롯데알미늄의 미국 법인의 지분을 취득하는 형태로 양극박 공장 설립에 필요한 자금 일부인 1400억여를 지원할 예정이다. 이외에도 전고체 배터리용 리튬메탈 음극재, 차세대 에너지저장장치(ESS) 배터리 바나듐 배터리 등 사업분야에 투자하는 등 신규 소재 사업 발굴을 이어가고 있다.

◇이차전지 '밸류업', 가능할까

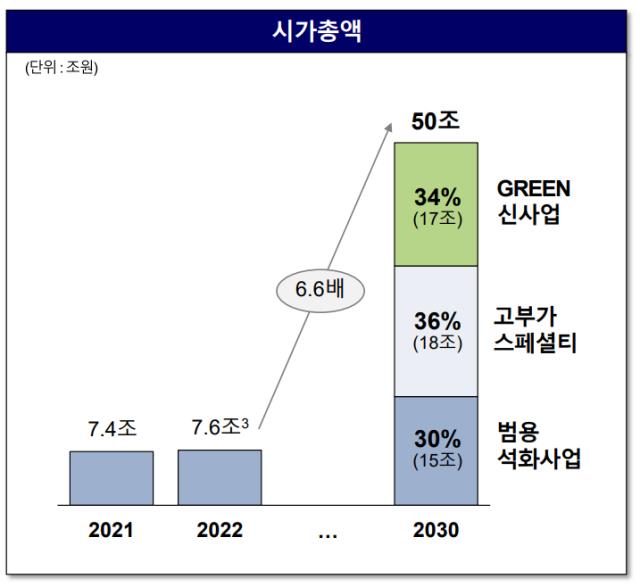

롯데케미칼의 직접적인 사업 및 계열사들을 모두 통틀어 2030년 전지소재 사업에서 7조원을 달성한다는 계획이다. 더 주목되는 점은 같은 시점까지 시가총액을 50조원으로 높이겠다는 야심찬 목표를 세워두고 있다는 점이다.

롯데케미칼뿐만 아니라 상장 자회사들의 시가총액까지 합산한 수치로 보인다. 13일 기준 롯데케미칼(약 6조1000억원)과 롯데에너지머티리얼즈(약 1조8000억원), 롯데정밀화학(약 1조5000억원)의 합산 시가총액 합산은 9조4000억원으로 목표 달성까지 갈 길이 멀다.

합산 50조원의 시가총액 중 2030년에는 그린 사업이 17조원의 밸류를 받을 것이란 게 롯데케미칼의 구상이다. 롯데케미칼의 그린 사업은 전지소재 외에도 수소, 리사이클이 있기는 하지만 2030년 그린 사업 매출 중 전지소재 사업의 비중이 60%에 달한다. 롯데케미칼과 자회사들의 '밸류업'을 위해서 이차전지 사업에서의 선전은 필수적이다.

롯데케미칼의 걱정은 최근 주춤한 모습을 보이고 있는 이차전지 사업이 될 전망이다. 전기차 시장의 성장세가 둔화하며 이차전지 사업도 속도조절에 들어가는 모습이다. 전기차 판매 대수가 매년 115%씩 성장했던 2020~2021년과 달리 올 상반기까지 판매된 전기차는 전년 대비 41% 증가하는데 그쳤다. 이에 완성차 및 이차전지 업체들은 증설 계획에 줄줄이 제동을 걸고 있다. 롯데그룹이 이차전지 사업에 더 일찍 적극성을 보였어야 한다는 지적이 일각에서 나오고 있는 배경이다.

롯데그룹이 진행 중인 이차전지 사업이 전체 배터리 생산원가에서 차지하는 비중이 적은 편이라는 점은 성장에 제한을 걸 수 있는 요소다. 조사시점과 기관에 따라 수치에 차이를 보이기는 하지만 이차전지 생산원가에서 동박이 차지하는 비중이 전체의 5% 안팎, 양극박이 2% 수준으로 전해진다. 롯데케미칼이 사업을 진행 중인 전해액 유기용매와 분리막 PE·PP는 더 비중이 적을 것으로 보인다. 그렇다 보니 이차전지 사업으로 기업가치를 재평가 받는 일이 현재로서는 쉽지 않은 상황이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- 한국은행, 관세 전쟁에 손발 묶였다…5월에 쏠리는 눈

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [8대 카드사 지각변동]신한카드, 굳건한 비카드 강자…롯데·BC 성장세 주목

김위수 기자의 다른 기사 보기

-

- [원일티엔아이 IPO]글로벌 친환경 기업 목표, 에너지 전환기 '기회'

- [IB 풍향계]대어급 IPO 줄줄이 출격, KB증권 독주 이어질까

- [Deal Story]NH증권 회사채 수요예측 흥행, 5년물 '인기'

- [로킷헬스케어 IPO]장기재생 사업 성과 미미…건기식만 "눈에띄네"

- [발행사분석]7개월만에 재등장 HL홀딩스, 차입부담 넘어설까

- 심사 기준 강화, 초대형 IB 진입 지연 불가피

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]진입 문턱 높인다…'11호' 탄생 언제쯤

- 에이엘티, 삼성전자 출신 이은철 사장 영입 '반도체 역량 강화'

- [토스 IPO]재무조직 정비 완료, 탄력받는 상장 준비