[Peer Match Up/SBI저축 vs OK저축]불황 극복 '키'…비용효율화·수익다변화 성적표는⑤SBI저축, 판관비 28% 감소…OK저축, 유가증권 순익 확대

이기욱 기자공개 2023-12-08 08:20:11

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2023년 12월 06일 09:07 THE CFO에 표출된 기사입니다.

비용절감 측면에서는 SBI저축은행이 보다 많은 성과를 거둔 것으로 나타났다. 생산성 지표 역시 우위를 점하고 있다. OK저축은행은 퇴직급여 등 일시적 요인으로 인해 비용 효율화 작업에 어려움을 겪었다. 대신 채권 매각을 늘리며 순익에서 SBI저축은행을 역전하는데 성공했다.

◇영업이익 감소로 CIR 동반 악화…OK저축, 퇴직연금 비용 급증

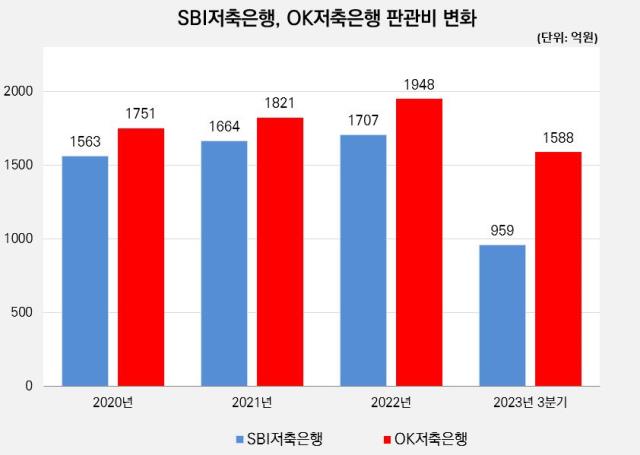

최근 수년동안 SBI저축은행과 OK저축은행의 판매비 및 관리비는 우상향 곡선을 그려왔다. 업계 호황을 맞아 필요 인력을 지속적으로 늘렸고 실적 개선에 따른 성과급도 확대됐다.

2020년 1563억원이었던 SBI저축은행의 판관비는 이듬해 1664억원으로 6.5% 증가했고 지난해 2.6% 늘어난 1707억원을 기록했다. 같은 기간 OK저축은행의 판관비도 1751억원에서 1948억원으로 11.3% 증가했다. 2021년말 599명이었던 SBI저축은행의 임직원 수는 지난해말 660명으로 늘어났고 OK저축은행도 1078명에서 1119명으로 소폭 증가했다.

올해 들어서는 두 회사가 차이를 보이기 시작했다. SBI저축은행은 김문석 신임 사장의 지휘 아래 빠르게 비용절감에 나섰다. 3분기 SBI저축은행의 판관비는 959억원으로 지난해 동기(1330억원) 대비 27.9% 줄어들었다. 세부적으로 급여가 458억원에서 250억원으로 83.2% 줄어들었고 광고선전비도 248억원에서 89억원으로 절반 이상 줄였다.

반면 OK저축은행은 지난해 3분기 1501억원에서 1588억원으로 판관비가 5.8% 증가했다. 급여는 609억원에서 536억원으로 12% 줄어들었지만 퇴직급여 증가가 전체적인 비용 상승을 유발했다. 3분기 OK저축은행의 퇴직급여는 301억원으로 지난해 동기(59억원) 대비 5배 가량 증가했다. 인건비 외 경비는 833억원에서 751억원으로 9.8% 증가했다.

영업이익경비율(CIR)은 두 회사 모두 크게 악화됐다. 비용절감 노력이 무색할만큼 영업이익이 크게 줄어들었기 때문이다. SBI저축은행의 3분기 영업이익은 790억원으로 영업이익 대비 판관비 비율은 121.4% 수준이다. 지난해(47.9%) 대비 73.5%포인트 악화됐다. OK저축은행도 109.6%에서 195.8%로 86.2%포인트 상승했다.

생산성 지표도 SBI저축은행이 우위를 점하고 있다. 올해 3분기 SBI저축은행의 직원 1인당 대출금은 211억원에서 221억원으로 4.7% 늘어났다. 예수금 역시 211억원에서 220억원으로 4.3% 증가했다.

OK저축은행의 직원 1인당 대출금은 109억원으로 지난해 동기(115억원) 대비 5.2% 줄어들었다. 예수금은 111억원에서 117억원으로 5.4% 증가했지만 SBI저축은행(220억원)과는 차이를 보이고 있다.

◇OK저축, 채권 매각 효과 '톡톡'…순익 1위 지켜

대신 OK저축은행은 대출채권 매각, 투자금융 등을 통해 수익성을 방어하는데 성공했다. OK저축은행의 3분기 대출채권 관련 수익은 590억원으로 지난해 동기(149억원) 대비 4배 늘어났다. 대출채권 매각 규모가 지난해 3분기 403억원에서 올해 3분기 2890억원으로 7배 이상 증가했다. 장부가(4425억원) 대비 처분 손실이 1536억원 발생했으나 충당금 전입액이 3664억원에서 2128억원으로 41.9% 줄어들었다.

SBI저축은행도 3분기 들어 채권 매각에 적극적으로 나섰다. 3분기 대출채권매각이익은 670억원으로 전년 동기(550억원) 보다 220억원 21.8% 증가했다. 하지만 OK저축은행과는 반대로 충당금 전입액이 5862억원에서 6163억원으로 5.1% 늘어났다.

채권 매각에 따른 충당금 감소에 힘입어 OK저축은행은 704억원의 당기순이익을 기록했다. 지난해 동기(1164억원) 39.5% 줄어들었지만 SBI저축은행(623억원)을 제치고 순익 1위 자리를 차지했다. 영업이익도 SBI저축은행(790억원)보다 많은 811억원을 기록했다. 총 자산도 16조1468억원과 15조931억원으로 1조원 안팎의 근소한 격차를 유지하는 중이다.

OK저축은행은 유가증권 관련 수익도 창출하는 중이다. 3분기말 기준 OK저축은행의 매도가능증권 잔액은 1조1583억원으로 지난해말(4770억원) 대비 2.4배 증가했다. 같은 기간 SBI저축은행은 매도가능증권 잔액이 7411억원에서 7056억원으로 4.8% 줄었다.

OK저축은행 매도가능증권의 취득 원가는 1조992억원으로 이로부터 576억원의 누적 평가이익이 발생했다. SBI저축은행의 매도가능증권 누적 평가이익은 292억원으로 나타났다.

OK저축은행의 단기매매증권 잔액은 728억원에서 620억원으로 14.8% 줄어들었다. SBI저축은행은 지난해말(651억원)과 비슷한 657억원을 기록했다. 각각의 취득 원가는 715억원과 639억원이다. OK저축은행은 95억원의 평가손실을, SBI저축은행은 18억원의 평가이익을 거뒀다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

이기욱 기자의 다른 기사 보기

-

- [JPM 컨퍼런스 2025]발표 없어도 '기회의 장', 제약사 '오너·대표' 직접 챙긴다

- [JPM 컨퍼런스 2025]업황 회의론과 다른 주가, 행사 앞두고 헬스케어 지수 상승

- [JPM 컨퍼런스 2025]높아진 'K-바이오' 위상, 협회 주관 IR에 JP모간 참여

- [JPM 컨퍼런스 2025]韓 발표기업, '뷰티·벤처까지' 글로벌 관심범위 넓어졌다

- [JPM 컨퍼런스 2025]'42년 역사' 글로벌 바이오 성장 본거지…국내사 6곳 발표

- [2025 바이오텍 CEO 시장 전망]3곳 중 1곳 "현 상태로 1년 못버텨"…73% '연내 자금조달'

- [2025 바이오텍 CEO 시장 전망]정치·경제 불안에 '회의론' 만연, 1년만에 불거진 위기의식

- 동구바이오제약, 토탈헬스케어 전환 힘싣는 '조용준 회장'

- '경영안정 우선' 싸이토젠, 각자 대표 체제로 갈등 봉합

- [2025 승부수]'흑자 전환' 일동제약, 신성장 위해 다시 'R&D'의 시간