[OCI-한미약품 '통합그룹' 탄생]한가족 '한미약품·부광약품', R&D 톱티어 지위 갖는다매출 합산시 종근당 위협, R&D 인력·비용 '최대규모' 도약

김형석 기자공개 2024-01-17 10:06:41

이 기사는 2024년 01월 16일 16시37분 thebell에 표출된 기사입니다

◇2022년 OCI가 인수한 부광약품, 적자전환 '고전'

OCI는 2022년 부광약품의 최대주주로 올라섰다. 부광약품의 R&D 역량을 높이 평가하며 본격적으로 바이오산업에 진출하겠다는 의지였다. SN바이오사이언스와 파노로스바이오사이언스 등 OCI가 투자한 파이프라인의 관리도 부광약품에 일임했다.

하지만 현재까지 부광약품의 실적을 보면 인수 효과는 전무하다. 연결 기준 지난해 3분기 말 누적으로 부광약품 매출은 1002억원으로 전년 동기 대비 22.03% 축소됐다. 217억원 영업적자를 보며 OCI가 인수하고 2년 연속 적자실적을 봤다.

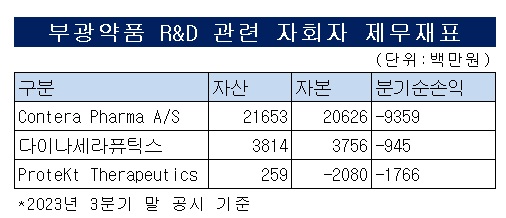

부광약품의 실적 부진은 신약개발 자회사가 아직 성과를 내지 못한 데 따른 영향이다. 콘테라파마(Contera Pharma)는 2014년 부광약품이 지분을 인수한 뒤 일부 지분을 메디치인베스트먼트 등에 매각한 것을 제외하면 투자금 회수를 하지 못했다. 이 회사는 고형암면역 항암제로 개발중인 'JaguAhR Therapeutics'와 중추신경계 치료제인 'Protekt Therapeutics'는 각각 후보물질 도출과 전임상 단계에 있다.

문제는 부광약품의 펀더멘탈 자체도 악화됐다는 점이다. 콘테라파마와 프로텍트 테라퓨틱스(ProteKt Therapeutics) 등 종속기업을 제외하면 실적 하락세는 더 뚜렷하다. 이 기간 부광약품 매출은 1002억원으로 전년대비 22.33% 줄었다. 영업적자는 102억원으로 손실로 전환됐다. 당기순손실은 108억원을 기록했다.

◇라투다 올해 판매 개시…콘테라파마 L/O 가능성 기대

물론 실적 향상에 대한 기대감이 감돌기도 한다. 부광약품이 올해부터 라투다의 본격 판매에 나선다는 게 호재다. 지난해 말 식약처로부터 품목허가 승인을 받은 라투다는 조현병·제1형 양극성 우울증 치료제로 부광약품의 핵심 R&D인 중추신경계질환(CNS)을 기반으로 하고 있다.

건강보험심사평가원의 심사와 국민건강보험공단의 약가 협상 등을 포함한 절차는 반년가량 소요되는 것을 감안하면 올해 하반기에는 본격적인 판매가 가능하다. 국내에서 조현병 시장은 약 2500억원 안팎으로 추정된다.

이 중 아빌리파이 제품군이 약 500억원대로 시장 수위권을 차지하고 있다. 경쟁 약품 자체가 적고 시장 규모도 적지 않다보니 부광약품은 출시 첫해에 최소 백억원 이상의 매출을 낼 것으로 전망하고 있다.

콘테라파마의 라이선스 아웃도 기대 요소다. 콘테라 파마의 핵심 파이프라인은 파킨슨병 환자의 이상운동증(Dyskinesia) 치료 후보물질인 'JM-010'이다. 파킨슨병 치료에 주로 사용되는 '레보도파'를 장기 복용할 때 발생하는 이상운동증을 치료하는 게 목표다.

유럽과 미국에서의 임상 2상이 진행되고 있고 이에 대한 결과는 올해 나올 예정이다. 임상 2상에서 성공적인 결과를 낼 경우 라이선스 아웃(L/O)도 가능하다.

◇메가 'R&D' 기지 탄생, 주력 파이프라인 포트폴리오 '상이'

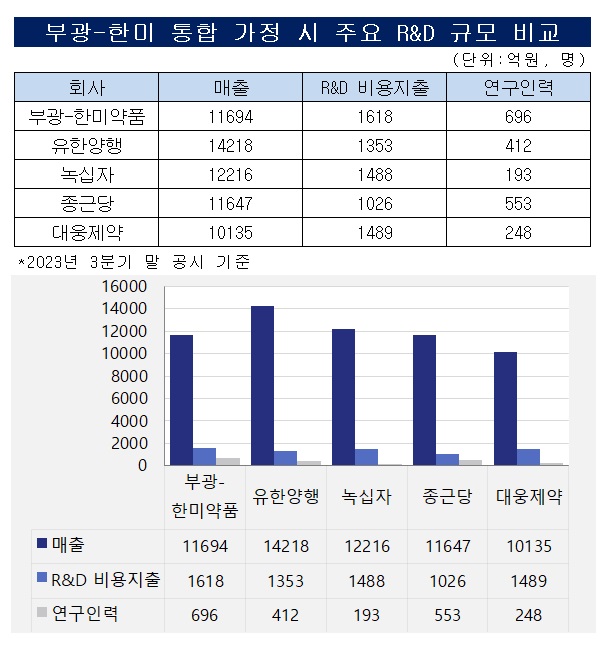

시장에서 주목하고 있는 점은 부광약품과 한미약품의 통합제약사다. 지난해 3분기 공시를 기반으로 단순 합산한 양사의 매출액은 1조1694억원이다. 국내 제약사 3위권인 종근당(1조1647억원)을 넘어선다.

R&D 규모도 더 독보적으로 변화한다. 같은 기간 양사의 R&D 예산 총액은 1618억원으로 녹십자(1488억원), 대웅제약(1442억원), 유한양행(1353억원) 등을 넘어 국내 1위로 올라선다. R&D 인력 규모 역시 압도적인 국내 1위가 된다. 양사가 보유한 관련 인력은 총 696명으로 박사만 94명이다.

양사가 주력하고 있는 연구 포트폴리오도 겹치지 않는다. 향후 통합시 인위적인 구조조정에 대한 부담을 덜 수 있다. 부광약품이 주력하고 있는 연구는 중추신경계질환(CNS)이다. 앞서 부광약품이 국내 제11호 신약으로 허가받은 B형 간염치료제 레보비르와 당뇨병성신경병증 역시 CNS 관련 물질이다.

반면 한미약품이 주력하고 있는 파이프라인은 비만과 항암이다. 지난해 하반기 비만 프로젝트를 'H.O.P(Hanmi Obesity Pipeline)'로 명명, 그룹만의 차별화된 맞춤형 포트폴리오를 구축하고 있다. 항암 신약 개발 물질은 HM99462가 있다. 해당 물질은 KRAS가 활성화되지 못하도록 하기 위해 신호전달 연쇄 역할을 하는 SOS1 단백질과 KRAS의 결합을 억제하는 SOS1 저해 기전을 가진다.

향후 인위적인 구조조정을 하지 않겠다는 한미그룹측의 발표자료와도 일맥상통한다. 'OCI-한미' 통합 관련 팩트체크라는 발표문에서 "향후에도 현 체제를 유지하며 R&D와 신약개발에 더욱 매진해 나갈 것"이라며 "인위적인 구조조정을 진행할 계획은 없다"고 밝혔다.

부광약품과의 관계에 대해선 "아직 결정된 바는 없다"면서도 "사업 시너지 효과 등을 면밀히 검토해 부광약품을 포함한 그룹 전체의 사업 경쟁력을 강화해 나갈 것"이라고 답했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

- 미다스·마이너스 갈림길, OCI 바이오 투자 성적표는

- '통합 반발' 임종윤 한미약품 사장, DXVX 활용 법적 대응 움직임

- '빅딜 설계' 라데팡스, 기업상속 대안 제시 성공할까

- '상속세·현금' 두토끼 잡은 한미약품, 이제는 신약이다

- 전례없는 동맹에도 시장 반응은 '냉랭'

- OCI 필요 자금 약 5200억원, 내부현금으로 대응 가능

- 실익 없는 장남의 반란, '임종훈·신동국' 설득한다면

- 영원한 아군도 적군도 없는 재계, '희귀 사례' 이번에는 다를까

- 국내 사례 살펴보니...이종 기업집단 '공동 경영'은 전무

- 합병도 매각도 인수도 아니다, '이종결합' 첫 사례 의미

best clicks

최신뉴스 in 전체기사

-

- 한화큐셀 박승덕 사장, 복귀 4년만에 대표 내정

- E&F PE, 코엔텍 매각 개시…차주 티저레터 배포

- [i-point]신테카바이오, 중기부 ‘산학연 Collabo R&D’ 사업 선정

- 디지털 자격증명, 일상 속으로…전환 초읽기

- [Monthly Review/인사이드 헤지펀드]KB증권 선두 고수 지속…NH증권과 경쟁 가열

- LG가 맏사위 윤관, 1심 패소 후 세무조사 또 받는다

- [Monthly Review/인사이드 헤지펀드]연초 후 지속적인 성장세…대체투자 전략 선전

- '사금고 의혹' 포커스운용 "내부통제 재정비, 재발 없다"

- 신한운용 과기펀드, '정책성과·수익성' 균형 설계

- [Monthly Review/인사이드 헤지펀드]펀딩 경색 분위기, 1조 밑돈 신규 유입액