보로노이, 뇌 전이 잡는 '4세대' 폐암신약 MRCT 시작 작년 국내 이어 올해 TFDA IND 승인… 하반기 미국 등 지역 확장 목표

최은수 기자공개 2024-02-02 09:20:40

[편집자주]

혁신신약을 노리는 기대주, 즉 파이프라인에 대한 가치 평가는 어렵다. 품목허가를 너머 성공적인 상업화에 도달하기까진 임상 평가 지표 외에도 시장 상황, 경쟁사 현황, 인허가 과정이 얽혀 있다. 각사가 내놓는 임상(Clinical) 자체 결과는 물론 비정형화한 데이터를 꼼꼼히 살펴야 하는 이유가 여기에 있다. 국내 주요 제약사와 바이오텍의 주력 파이프라인을 해부해 본다.

이 기사는 2024년 02월 01일 08시19분 thebell에 표출된 기사입니다

하반기엔 미국에서도 임상 코호트를 확보한다. 비소세포폐암 표준 치료제로 자리잡은 3세대 약물 타그리소의 내성을 잡는 것과 높은 뇌혈관장벽(BBB) 투과율에 기반한 뇌전이 국면에서의 유효성을 현실에서도 입증할 계획이다.

◇식약처 이어 TFDA 승인, 뇌투과도 100%→ 비소세포암 전이 환자 직접 타깃 시작

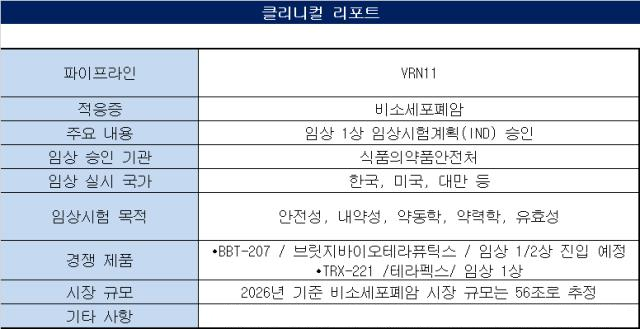

보로노이는 비소세포폐암(NSCLC) 치료제 물질 'VRN11'의 임상시험계획(IND)을 작년 말 식품의약품안전처에 이어 대만 식품의약품청으로부터 승인 받았다. 국내서 조만간 삼성서울병원을 비롯한 4개 대형병원에서 환자 투약을 앞뒀는데 대만에서도 2개 대형병원에서 비소세포폐암 환자를 모집해 임상을 진행한다.

VRN11은 유한양행의 렉라자를 포함한 '4세대 EGFR 표적치료제'로 구분된다. 4세대 치료제는 3세대 대표 치료제로 자리잡은 타그리소의 대표적인 내성으로 알려진 C797S 변이를 타깃으로 한다.

지금까지 개발된 1·2세대 EGFR 표적치료제로는 타쎄바와 이레사(1세대), 지오트립과 비짐프로(2세대) 등이다. 그리고 타그리소는 이들의 약제의 내성을 해결하며 3세대 EGFR 표적치료제 주역으로 자리잡았다. 타그리소의 작년 글로벌 매출액은 60억 달러(한화 약 7조8000억원)에 육박한다.

다만 타그리소로는 처방 후 나타나는 C797S 변이에 대한 해답을 아직 못 찾았다. 이 미충족 수요를 둘러싸고 국내에선 보로노이를 비롯해 브릿지바이오테라퓨틱스와 테라펙스등이 개발 경쟁을 벌이고 있다.

이번 임상은 전임상에서 확보했던 결과를 현실(리얼 월드 데이터)로 끌어올리기 위한 첫 관문이다. VRN11로 주목하는 부분은 EGFR(상피세포성장인자수용체) C797S 돌연변이에 대한 반응률이다. 전임상에서 L858R, Del19 등 희귀돌연변이 등 다양한 EGFR 변이에 대해 높은 활성을 가졌지만 EGFR C797S의 미충족 의학수요(언멧니즈)가 큰 까닭이다.

◇타그리소로도 못 넘은 'C797S 장벽 돌파' 1차 목표, 하반기 미국 임상 진입 전망

C797S 변이는 비소세포폐암 표준 치료제인 타그리소 복용 환자의 10~25%에서 발생한다. EGFR 돌연변이 사례가 전체 비소세포폐암의 약 40%, 여기서 다시 'C797S'를 타깃하면 전체의 약 7~8% 수준이다.

보로노이는 광범위하게 쓰이는 3세대 폐암 치료제를 처치 후 나타난 'C797S' 돌연변이를 타깃할 유효 약물 자체가 없는 점에 주목했다. 이에 따라 보로노이는 VRN11을 통해 앞서 거대한 언멧니즈를 형성한 'C797S' 약물의 유효성을 검증하는 게 임상의 주된 목적으로 앞세운 상태다.

여기에 BBB 투과율이 높은 특징을 살려 뇌전이에 효능이 있는지 임상을 통해 검증을 한다는 구상이다. 보로노이가 전임상에서 입증한 BBB 투과도는 100%에 이르는 점도 눈길을 끈다.

VRN11 2021년부터 개발을 시작해 약 2년간 후보물질 발굴 및 전임상을 마쳤다. 임상 1상을 승인을 통해 앞서 국내와 대만을 포함해 미국 등으로 임상 지역을 넓혀나갈 예정이다. 미국 임상 진입 시기는 하반기께로 예상한다.

보로노이가 앞서 L/O에 성공한 EGFR Exon20 INS 돌연변이 비소세포폐암 치료제 VRN07의 임상 결과가 긍정적인 점도 VRN11의 향후 전망을 밝힌다. 보로노이가 2020년 오릭파마슈티컬와 체결한 L/O 계약 규모는 마일스톤을 포함한 계약총액 6억2100만달러(한화 약 8200억원)다. 임상 1상에서 2명의 완전관해(CR) 등의 중간결과를 확보했다.

김대권 보로노이 연구부문 대표는 "오릭은 환자수를 280명으로 확대해 내년 가속승인 신청을 위한 임상 2b상을 시작할 계획"이라며 "앞으로 다양한 분야의 신규 파이프라인을 준비하고 확충해 성과를 낼 계획"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]에스넷시스템, 시스코 주최 세미나 참여

- [Company Watch]회생 딛고 올라선 원일티엔아이, 10년간 알짜 이익

- [Company Watch]지란지교시큐리티, 순손실 배경 'SSR' 영업권 손상

- 삼성·LG 'OLED TV' 확전에 정철동 웃는다

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- [동상이목(同想異目)] '아보하' 시장이 그립다?

최은수 기자의 다른 기사 보기

-

- [ROE 분석]교보생명, '전략'이 만든 역대 최대 자기자본이익률

- [ROE 분석]한화생명, 빅3 중 가장 낮은 이익률 상승세

- [ROE 분석]이익률 상승은 '착시' 생보 빅3도 자본감소 못 버텼다

- [ROE 분석]삼성생명, '업계 맏형답지 않던 이익률' 관리 시작

- [CFO Change]고정석 SK가스 신재생에너지실장, 케미칼 재무총괄로

- [2025 대한민국 사외이사 인식 조사]전문성 기업경영·재무 집중… 한층 두터운 BSM 필요

- [2025 대한민국 사외이사 인식 조사]후보는 누가 '천거'할까 사추위·경영진 막강한 입김

- [ROE 분석]농협금융, 반등했지만 '여전히 은행계지주 바닥권'

- [이슈 & 보드]롯데지주, 바이오로직스 또 베팅 '관세폭풍 두렵잖다'

- [Board Change]'전무 승진' 김성완 애경케미칼 CFO, 사내이사 연임