[Company Watch]'4분기 적자의 나비효과' 한독, 주력상품 공백 '역성장'희귀치료제 공백에 적자 전환, 헬스케어 및 제넥신 실적반전 '키'

김형석 기자공개 2024-02-15 09:39:46

이 기사는 2024년 02월 14일 08시27분 THE CFO에 표출된 기사입니다

다만 네이처셋과 레디큐를 중심으로 한 컨슈머헬스 분야의 성장과 제넥신의 상업화 속도가 올해 실적 턴어라운드에 핵심 키가 될 전망이다.

◇ 작년 4분기 6년 만에 영업적자 전환

한독은 2023년 연결기준 5227억원의 매출액, 125억원의 영업이익을 기록했다고 발표했다. 당기순이익은 280억원이다. 매출액과 영업이익 등 모든 지표에서 전년 대비 저조한 실적을 기록했다.

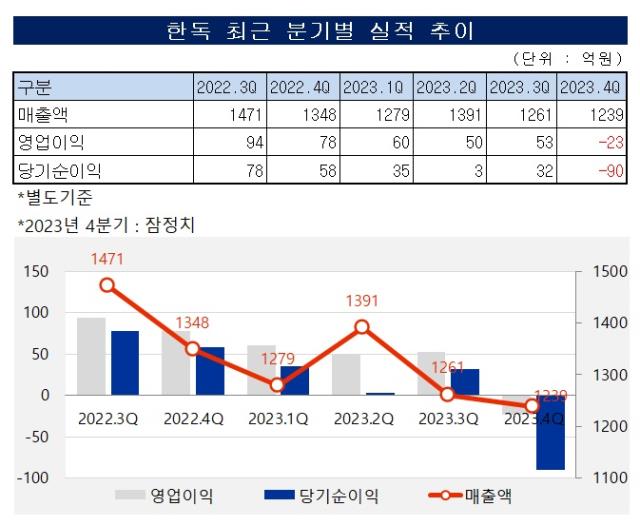

한독이 별도기준으로 4분기 23억원의 영업적자를 낸 영향이 크다. 한독이 분기 영업적자를 낸 건 2017년 4분기 27억원 적자 이후 6년 만이다.

한독은 이 기간 별도기준 매출액이 1249억원으로 전년 동기 대비 7.33% 축소됐다. 연간 감소폭 3.46%를 웃돈다. 당기순손실은 90억원을 기록했다. 지난해 3분기까지 누적 당기순이익이 69억원이었던 것을 감안하면 4분기 실적이 연간 저조한 실적의 원인이 된 셈이다.

실적 악화의 직접적인 원인은 솔리리스와 울토미리스 등 판권 계약이 종료된 주력 상품의 대체제를 찾지 못했기 때문이다. 한독은 2012년부터 엠파벨리로부터 발작성 야간 혈색소뇨증 치료제인 솔리리스 국내 판권을 따냈다. 이후 후속 상품인 울토미리스의 판권도 확보했다.

하지만 아스트라제네카(AZ)가 엠파벨리를 인수하면서 지난해부터 한독의 판권도 AZ에 이전됐다. 현재 한독은 두 상품의 재고를 소진하고 있다.

한독은 솔리리스와 울토미리스의 의존도가 높았다. 2022년 한독 의약품 매출 1, 2위는 울토미리스와 솔리리스였다. 두 상품이 한독 의약품 매출에서 차지하는 비중은 27.75%에 달한다.

두 상품의 판권 종료로 지난해 관련 매출은 급격하게 떨어졌다. 지난해 9월 말 기준 두 상품의 매출액은 258억원으로 전년 동기 387억원 대비 129억원(33.42%) 줄었다. 이 축소폭은 같은 기간 전체 매출액 감소 규모 86억원의 1.5배에 달하는 액수다.

한독이 두 상품의 대체 상품으로 지난해 10월 국내 도입한 엠파벨리의 실적이 공개되지 않았다. 다만 지난해 전체 매출액이 전년 대비 99억원 감소한 것을 감안하면 엠파벨리로는 아직 두 상품의 매출을 회복하지 못한 것으로 보인다.

◇ 매출 감소에도 R&D 비용은 매년 급증

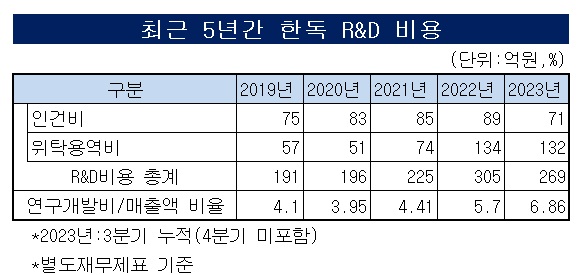

매출 감소에도 투자금액이 늘어난 점도 실적에 악영향을 미쳤다. 지난해 3분기 기준 한독의 R&D 비용은 272억원이다. 이 기간 매출액 대비 R&D 비용 비율이 6.87%인 것을 감안하면 지난해에만 관련 비용으로 360억원가량을 지출한 것으로 추산된다. 이는 1년 전보다 17.46%(53억원), 2년 전보다 59.22%(133억원) 늘어난 액수다.

특히 R&D 비용 중에서는 인건비와 위탁용역비용이 크게 증가했다. 각각 전년 동기 대비 6.86%, 31.63% 늘어난 것으로 추산된다. 2년 전과 비교하면 158%, 294.81% 급증했다.

제넥신과 공동 개발 중인 소아 및 성인 성장호르몬결핍증 치료제 HL2356의 중국 소아임상 3상과 담관암 신약 HD-B001A의 국내 4개 기관에서 임상 2상 등 관련 비용이 다수 발생한 것으로 보인다.

인건비 증가 역시 공시자료는 없지만 최근 대규모 연구시설 건립에 따른 인력 확충이 영향을 미친 것으로 보인다. 한독은 2022년 5월 '한독 퓨쳐 콤플렉스'와 '제넥신 프로젠 바이오 이노베이션 파크'를 준공했다.

◇헬스케어 성장·제넥신 상업화 실적 반등 기대감 ↑

결국 한독의 실적 턴어라운드의 키는 헬스케어사업 성장이다. 한독은 지난해 7월 헬스케어 전문가인 김미연 전 제뉴원사이언스 CEO를 사장으로 선임했다. 김 사장은 헬스케어 분야 리더로 제약과 의료기기 산업에서 괄목할만한 결과를 창출한 것으로 알려진 인물이다.

김 사장 취임 후 한독의 헬스케어사업은 주요 부문 중 사실상 유일하게 매출 신장을 이뤘다. 지난해 3분기 말 기준 네이처셋과 레디큐 등 한독의 컨슈머헬스 매출은 73억원으로 전년 동기 대비 64.54% 급증했다.

한독의 주요 사업부문은 △의약품 제조 및 판매업 △시약 및 의료기기 △컨슈머헬스 △기타 등으로 나뉜다. 이중 전년 동기 대비 매출 신장을 이룬 것은 컨슈머헬스가 유일하다.

자회사 제넥신의 상업화 속도 역시 실적 개선에 직접적인 영향을 미칠 수 있는 요소다. 현재까지 제넥신의 상업화 속도는 더디다. 지난해 9월 핵심 파이프라인인 자궁경부암 백신 'GX-188E'의 식품의약품안전처 조건부허가 신청을 철회했다. 대신 제넥신은 GX-188E를 두경부암 치료제로 개발하는 방향으로 전략을 수정했다.

이에 따라 지난해 말 추진하기로 했던 글로벌 임상 3상 일정도 미뤄졌다. 1~2년 내 가능할 것으로 예상됐던 GX-188E의 상용화 시기 역시 불투명해진 상태다. 앞서 지난해 4월에는 단장증후군 치료제 ‘GX-G8’의 프랑스 임상 1상을 자진 중단하기도 했다.

GX-188E와 GX-G8의 지연에도 제넥신이 기대를 걸고 있는 치료제는 GX-E4다. GX-E4는 지속형 플랫폼 기술인 '하이FC'(hyFc) 기반으로 개발된 신성빈혈 치료제다. 제넥신은 지난해 인도네시아 파트너사인 KG바이오(KG Bio)와 함께 한국, 호주, 대만 등 7개국에서 비투석 환자를 대상으로 GX-E4 임상 3상을 진행한데 이어 현지 식약처로부터 품목허가를 받는데 성공했다.

지난달에는 KG바이오로부터 GX-E4에 대한 기술이전 계약금 800만 달러(약 97억원)을 수령했다. 향후 제넥신은 KG바이오로부터 500만 달러(약 61억원)을 마일스톤으로 추가 수령할 경우 총 1300만 달러(약 158억원)을 받을 수 있다. 이는 지난 2022년 제넥신 매출의 85.63%에 달하는 액수다.

업계 관계자는 "기존에 강점을 가지고 있는 희귀질환 치료제 상품 포트폴리오 개편 상황에서 실적 악화는 일부 예견된 상황"이라면서도 "헬스케어산업의 빠른 성장세와 제넥신의 상업화 성공이 이뤄지면 한독의 실적 반등 시기를 앞당길 수 있을 것으로 보인다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]경남제약, '칼로-나이트 Relax' 출시

- 동진쎄미켐, 3세 '이종호' 경영 전면 등판

- [삼성전자 리더십 재편]삼성전자, DX부문 발빠른 재정비 '노태문 등용'

- [삼성전자 리더십 재편]'직무대행' 노태문 사장, 대표 선임 유력·가전 통합 과제

- [삼성전자 리더십 재편]역할 많아진 최원준, '노태문 부담 최소화' 초점

- 헥토, 스포츠토토 온라인 결제대행사 선정 '초읽기'

- 삼성, 평택 4공장 구축 속도조절 '5공장 잠정중단'

- [이사회 모니터/SOOP]‘비욘드 코리아’ 달성 목표, 글로벌 인사 전진배치

- [Company Watch]네패스, 출범 4년 만에 'FO-PLP' 사업 철수

- [시큐리티 컴퍼니 리포트]체크멀, 영업이익률 60% 유지 관건 '비용통제'