[Peer Match Up/BBQ vs bhc]'1123억 vs 5452억' 배당성향 차이 뚜렷⑥[배당]BBQ 배당금 모회사 제너시스 100% 수령…bhc 호실적 힘입어 6년 연속 배당

서지민 기자공개 2024-02-19 09:23:30

[편집자주]

'피어 프레셔(Peer Pressure)'란 사회적 동물이라면 벗어날 수 없는 무형의 압력이다. 무리마다 존재하는 암묵적 룰이 행위와 가치판단을 지배한다. 기업의 세계는 어떨까. 동일 업종 기업들은 보다 실리적 이유에서 비슷한 행동양식을 공유한다. 사업 양태가 대동소이하니 같은 매크로 이슈에 영향을 받고 고객 풀 역시 겹친다. 그러나 악마는 디테일에 있다. 태생부터 지배구조, 투자와 재무전략까지. 기업의 경쟁력을 가르는 차이를 THE CFO가 들여다본다.

이 기사는 2024년 02월 14일 16시07분 thebell에 표출된 기사입니다

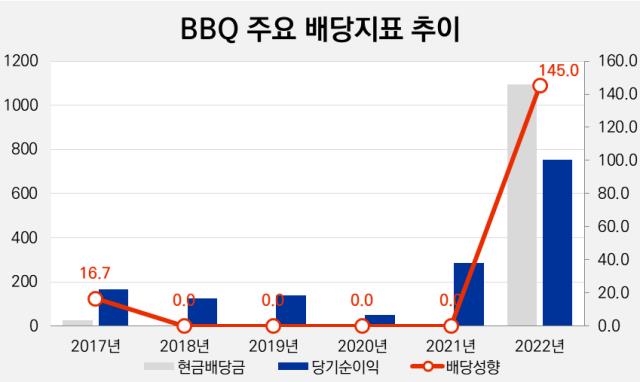

◇경영 정상화 후 5년만 배당 재개, 총배당금 '28억→1095억' 증가

최근 10년 사이 BBQ를 운영하는 제너시스비비큐가 배당을 집행한 해는 2017년과 2022년 두 번뿐이다. 다만 배당규모와 곳간 상황, 수익을 얻을 주주 구성은 5년 만에 확연히 달라져 눈길을 끈다.

제너시스비비큐는 2016년 까지만 해도 자본잠식에 빠져 배당을 고려할 수 없는 상황이었다. 급격하게 사업을 확장하는 과정에서 누적된 적자로 한때 결손금이 300억원에 육박했다. 재무구조 개선을 위해 2013년 자회사 bhc 매각을 시작으로 유상증자, 적자 사업부 분할 등을 실시했다.

그 결과 2017년 결손금을 모두 털어내고 경영 정상화 단계에 진입하는 데 성공했다. 당해 168억원의 당기순이익을 거둔 제너시스비비큐는 139억원의 결손금을 정리하는 동시에 28억원 규모의 현금배당을 결정했다.

당시 제너시스비비큐의 지분 구조를 살펴보면 그룹 지배회사인 제너시스가 최대주주로 84.5%의 지분을 보유했다. 이어 창업주 윤홍근 회장이 15.1% 지분을 확보해 2대주주로 자리했고 기타주주가 0.4% 지분을 갖고 있었다.

제너시스비비큐는 자본잠식 탈피와 함께 첫 배당을 진행한 후 다시 곳간을 걸어 잠갔다. 매출과 영업이익 성장세가 계속되면서 2018년 127억원, 2019년 141억원의 순이익을 냈지만 별도의 배당을 진행하지 않았다.

이익잉여금은 2017년 76억원에서 2019년 302억원, 2021년 639억원으로 증가했다. 채권과 금융자산을 포함한 현금성 자산 역시 2021년 말 기준 719억원으로 2017년 대비 두배 가까이 불어났다.

2022년 배당을 재개한 제너시스비비큐는 중간배당 447억원을 포함해 총 1083억원의 현금배당을 결정했다. 2017년 집행한 배당총액의 40배에 가까운 규모다. 순이익에서 배당금이 차지하는 비중인 배당 성향은 2017년 16.7%에서 2022년 145%로 상승했다.

당해 제너시스비비큐의 당기순이익은 755억원으로 전년대비 174% 증가했다. 실적보다는 일회성 기타수익이 더 큰 영향을 미쳤다. bhc와 부당이득반환청구, 상품공급대금 및 물류용역대금 소송에 대한 판결이 선고되면서 bhc로부터 364억원을 수령했고 이를 기타수익으로 계상했기 때문이다.

달라진 지분율에 따라 제너시스가 1083억원의 배당금 전액을 수취했다. 2019년 큐캐피탈파트너스가 윤 회장 지분 전부와 제너시스 지분 일부를 사들이면서 30.5% 지분을 확보해 2대 주주에 올랐다. 제너시스는 2021년 다시 해당 지분을 매입해 제너시스비비큐를 100% 자회사로 만들었다.

제너시스비비큐 관계자는 "글로벌 사업을 강화하기 위해 선투자한 모기업 제너시스의 재무구조 개선을 위해 배당을 집행했다"고 말했다.

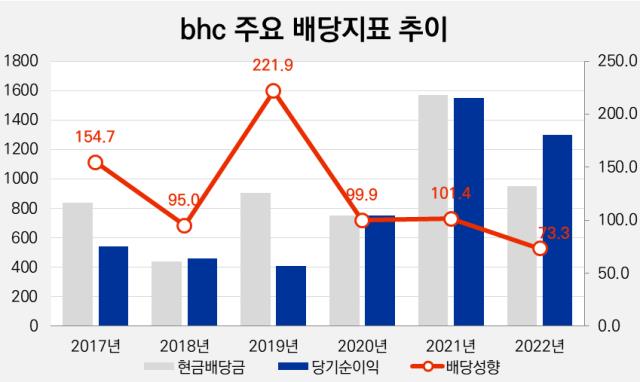

◇배당성향 70%대로 하향 조정, '투자확대·수익악화' 속 재무 개선 필요성

bhc는 2017년부터 꾸준히 배당을 실시해왔다. 배당규모는 2017년 840억원, 2018년 438억원, 2019년 903억원으로 불규칙한 모습을 보였다. BBQ로부터 매각된 후 적지 않은 손바뀜을 겪으면서 일정한 배당 기조를 유지하지 못한 것으로 풀이된다.

가장 높은 배당성향을 기록한 해는 2019년이다. 별도기준 407억원의 순이익을 낸 가운데 중간배당과 결산배당을 합쳐 배당금 903억원을 지급하면서 배당성향 222%를 기록했다. 당시 이익잉여금은 530억원으로 전년대비 90억원 감소했다.

2019년은 박현종 회장이 경영자인수(MBO) 방식으로 bhc 그룹의 경영권을 쥔 해다. 박 회장은 2018년 12월 엘리베이션 PE 등과 컨소시엄을 이뤄 6800억원에 bhc 그룹을 인수했다.

이후 bhc는 100%대 배당성향을 유지했다. 호실적에 따라 배당의 원천이 되는 당기순이익이 증가하면서 배당규모도 자연스레 확대됐다. 2020년에는 752억원의 순이익 중 751억원을 배당에 썼고 2021년 순이익 1547억원, 총배당금 1569억원을 기록했다.

2022년에는 배당성향을 73.3%로 30%p 가량 축소했다. 결산배당으로 전년대비 39.4% 감소한951억원의 현금배당을 실시했다. 영업이익 감소에 따라 배당재원인 순이익이 줄어들면서 배당기조도 보수적으로 바뀐 것으로 풀이된다.

2022년 bhc의 별도 기준 영업이익은 1418억원으로 전년대비 7.8% 감소했고, 당기순이익은 16.1% 줄어든 1298억원을 기록했다. 고물가로 원가 부담이 커진 가운데 2021년 아웃백 인수 등에 대규모 자금이 투입되면서 금융비용이 늘어났다.

경영진 교체에 발맞춰 배당성향에도 변화가 있을지 주목된다. 2022년 기준 bhc의 부채규모는 3091억원으로 부채비율은 216.8%에 달했다. 재무 안정화를 위해 우선 배당 부담을 줄이고 자금 확보에 나설 것이란 관측이 제기된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 거래소, 3시간 심사 끝에 제노스코 상장 '미승인' 확정

- 대방건설, '부채비율 80%' 안정적 재무구조 유지

- [상호관세 후폭풍]'90일 유예'에 기업들 일단 안도, 정부 협상 성과에 쏠린 눈

- 에이치알운용, 한투 이어 '신한 PWM' 뚫었다

- KB증권, 2분기 롱숏·메자닌 헤지펀드 '집중'

- "지분 3%로 이사회 흔든다"…얼라인 '전투형 전략'의 정석

- 하나증권, 성장주 중심 라인업 변화

- 우리은행, 가판대 라인업 확대…'해외 AI·반도체' 신뢰 여전

- 하나은행, 라인업 고수 속 'NH필승코리아' 추가

- 리운운용, 메자닌 전문가 모셨다…투자 영역 확대

서지민 기자의 다른 기사 보기

-

- BBQ, '제너시스F&T 설립' 사업다각화 잰걸음

- 교촌F&B, '사업 다각화·자본확충' 방점 정관변경

- [On the move]CJ제일제당, '식품성장추진실' M&A 인력 물색

- [CFO Change]이랜드그룹 재무라인 재정비 '쇄신' 나서나

- hy, 지분법 손실 '1132억'…투자 기업 실적부진 탓

- [thebell note]성래은 영원무역 부회장의 소통법

- [지배구조 분석/오하임앤컴퍼니]나형균 대표 장내매수 '경영권 분쟁' 의식했나

- [정용진 회장 취임 1년]성과 중심 인사 강조…'정용진의 남자들'은 누구

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- '버거킹' BKR, 최대 실적에도 치솟은 부채비율 '왜?'