[OTT 지형도 매핑]티빙의 전략 시프트…'글로벌 & FAST'④오리지널 콘텐츠, 글로벌 판매로 투자 회수…광고 기반 스트리밍 검토

고진영 기자공개 2024-02-20 07:40:12

[편집자주]

OTT 서비스의 확산은 지상파와 유료방송을 ‘레거시 미디어(legacy media)’로 밀어낸지 오래다. 하지만 넷플릭스의 철통같은 독주. 추격하는 플랫폼 사업자들의 파이 다툼은 끝없는 출혈 경쟁을 낳았다. 생존하려면 투자를 해야 하는데, 부담이 지나쳐 수익이 나질 않는다. 고전하던 토종 OTT 사업자들은 손 잡고 덩치를 키워 대응에 나섰다. 게임체인저 넷플릭스가 등장한 이후 OTT 시장은 어떻게 변화했고 전망은 어떨까. 더벨이 분석해봤다.

이 기사는 2024년 02월 14일 16시01분 thebell에 표출된 기사입니다

새로운 성장 문법이 필요해진 넷플릭스의 전략은 광고형 수익모델과의 타협, 수익성 보존 쪽으로 움직이는 모습이다. 티빙 역시 오리지널 콘텐츠를 글로벌로 확장할 방법을 찾는 동시에 넷플릭스의 방향 선회를 따라가고 있다.

◇'오리지널' 독점의 딜레마

2년 전 넷플릭스 위기론이 불거진 때가 있었다. 넷플릭스는 2022년 1분기 글로벌 유료가입자 수가 11년 만에 처음으로 역성장했다. 하루만에 주가가 35% 넘게 추락, 두 달 동안 직원 450명을 해고하기도 했다. 기존 구독 모델에 변화가 필요하다는 위기의 신호로 보였다.

승승장구하던 넷플릭스가 벽에 부딪힌 것은 팬데믹이 끝난 영향도 있지만 경쟁사들의 추격 탓이 컸다. 우선 강력한 IP(지적재산권)를 앞세운 디즈니플러스가 등장했다. 또 ABC, CBS, HBO 등 기존 레거시 미디어(legacy media)들이 대표 콘텐츠를 자사 OTT 독점으로 전환하는 등 OTT 우선 전략을 펼치면서 넷플릭스 이용자를 빼앗아갔다.

국내에선 왜 같은 현상이 나타나지 않았을까. 넷플릭스가 오리지널 콘텐츠 뿐 아니라 국내 지상파와 케이블 채널의 핵심 콘텐츠까지 공급하고 있기 때문이다. 디즈니, 미국 레거시 미디어들이 점차 넷플릭스에 콘텐츠 공급을 끊은 것과 차이가 있다. 콘텐츠가 일부 겹치다 보니 티빙과 웨이브같은 국내 OTT들이 대단한 차별성을 확보하기 어려웠다.

그렇다고 오리지널 콘텐츠로 승부를 보긴 더 힘에 부친다. 앞서 넷플릭스는 4년간 3조3000억원을 한국 콘텐츠에 투자한다고 공언했는데 티빙이 올해 오리지널 콘텐츠 예산으로 잡은 금액은 1500억원가량이다. 세계 전역을 시장으로 두고 있는 넷플릭스와는 동원할 수 있는 자금력부터 수준이 다르다.

상황이 이런 만큼 최근 티빙에선 오리지널 콘텐츠에 대한 전략 변화가 감지되고 있다. 비싼 제작비를 들여 만든 오리지널 콘텐츠를, 국내 가입자가 전부인 티빙에서 굳이 독점적으로만 공급하는 것은 비효율적이라는 판단이다.

<이재, 곧 죽습니다>가 이런 케이스다. 티빙 오리지널이지만 글로벌 OTT인 아마존프라임에도 방영권을 팔았다. 또 <환승연애>는 북미와 아시아 주요 20 여개국에서 판권계약을 맺었으며 유럽, 중동에선 프로그램 포맷 계약을 체결해 현지 버전 제작을 논의 중이다.

OTT 업계 관계자는 “넷플릭스는 전 세계에 말초 신경처럼 퍼져 있어 ‘오리지널 콘텐츠를 넷플릭스 구독자에게만 보여준다’는 전략에 파워가 실리지만 티빙은 사정이 다르다”며 “굳이 독점 스트리밍을 고집하지 않고 해외 파트너에 방영권을 팔 경우 계약에 따라 제작비 절반 안쪽은 회수할 수 있기 때문에 훨씬 지속 가능한 전략”이라고 말했다.티빙으로선 오리지널 콘텐츠를 계속 제작해 OTT로서의 가치를 유지하면서도 투자 부담을 상쇄할 수 있는 방안인 셈이다.

◇'FAST'의 부상과 광고요금제

OTT는 수익모델에 따라 가입형(SVOD)과 광고형(AVOD), 거래형(TVOD) 등으로 나뉜다. SVOD는 월정액 요금을 내는 방식인데 넷플릭스가 여기 해당한다. TVOD는 콘텐츠 별로 결제해 소장하거나 대여하는 형태이며 티빙은 SVOD와 TVOD의 혼합형이다.

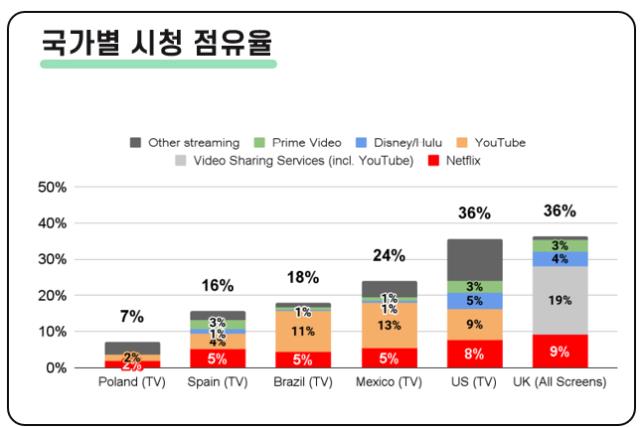

그런데 미국 스트리밍 시장에선 ‘FAST(Free Ad-supported Streaming TV, 광고 기반 무료 스트리밍)’가 급격히 부상하고 있다. 광고를 시청하는 대신 콘텐츠를 본다는 점에선 AVOD와 유사하지만, 편성표대로 돌아가는 실시간 스트리밍이기 때문에 기존 OTT와 다르다. 레거시 미디어의 범주에서 파생된 서비스라고 볼 수 있다. 파라마운트(Pluto TV)가 처음 문을 열었으며 현재 모든 미국 지상파들이 FAST에 진입했다.

OTT는 원하는 콘텐츠를 골라 원할 때 시청할 수 있다는 점에서 가장 발전되고 자율성 높은 시청방식이다. 어찌 보면 FAST는 OTT와 비교했을 때 철 지난 서비스 형태인데 인기를 끌고 있는 이유가 뭘까. OTT 플랫폼에서 콘텐츠 선택에 대한 피로감과 구독료 부담 등이 원인이 된 것으로 짐작된다. OTT와 달리 그냥, 무료로, 생각이 틀어 놓기 좋다는 뜻이다.

실제로 미국 분석기관 윕 미디어(Whip media)가 2000명을 대상으로 진행한 ’2023 US Streaming Satisfaction(2023 US 스트리밍 만족도)’ 조사에 따르면 FAST 시장은 SVOD 시장보다 거의 3배는 빠르게 성장 중이다. 또 구독자의 30%는 OTT에 지출하는 돈을 줄일 계획이며, 37%는 FAST를 더 많이 이용하겠다고 응답했다.

이런 움직임은 SVOD 시장이 더 이상 퀀텀 성장이 어려운 레드오션으로 변화하고 있음을 시사한다. 넷플릭스가 요금 인상과 함께 철통같이 고수하던 구독 모델을 버리고 2022년 광고 요금제를 도입한 것 역시 FAST로의 구독자 유실을 최소화하려는 시도와 무관치 않다. 또 같은 가구가 아닌 이용자와 계정을 공유하려면 추가 요금을 내야 하도록 요금 정책을 바꿨다.

계정 공유 단속으로 이용자를 잃을 수 있을 것이란 우려도 있었으나 넷플릭스가 감행한 도박은 잭팟을 터뜨렸다. 암울했던 2022년을 보내고 지난해 넷플릭스는 다시 기록적인 가입자 증가세를 나타냈다. 작년 말 기준 구독자 수는 2억6028만명, 4분기 신규가입자 수만 1310만명이다. 3분기 늘었던 876만명을 훌쩍 뛰어넘었을 뿐더러 월가 애널리스트들의 평균 예상치인 800만∼900만명을 크게 웃돌았다.

분기 매출의 경우 전년 동기(78억5200만달러)보다 12.5% 증가했으며 영업이익률은 16.9%로 1년 전(7.0%)보다 대폭 개선됐다. AVOD 도입이 이끈 선전이다. 가입자의 40%가 광고형 요금제를 선택하고 있다.

티빙 역시 넷플릭스 성공의 답습을 노리는 것으로 보인다. 올 3월에 월 5500원의 AVOD를 도입할 예정이다. 아직 시기를 확정 짓진 않았으나 FAST 채널 오픈도 논의하고 있다. 기존 SVOD 외에 다른 플랫폼을 통해 이용자를 모객한다는 전략이다. 티빙 관계자는 “구체적인 시행 방식이나 시기는 미정이지만 FAST를 검토 중”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- KGC인삼공사, 혈당 케어 브랜드 ‘GLPro’ 확장

- [i-point]원영식 오션인더블유 회장, 산불 피해 장애인·주민 후원

- [thebell note]WM의 IB화

- [연기금투자풀 지각변동]ETF 포트폴리오 추가…삼성·미래에셋운용의 '고민'

- [Product Tracker]IMM로즈골드5호 GP커밋, 유동화 펀드 구조는

- 전진건설로봇 기초자산 EB…운용사 우려에도 700억 매듭

- 엘엑스운용 'NPL펀드' 론칭…패밀리오피스 자금 확보

- [스튜어드십코드 모니터]마이다스에셋운용, 적극적 행사기조 '현재진행형'

- ACE 미국500타겟커버드콜, 월배당 매력 '눈길'

- [연기금투자풀 지각변동]하위운용사도 눈치싸움…"증권사 무방 vs 기존 선호"

고진영 기자의 다른 기사 보기

-

- [Financial Index/지방은행]압도적 선두 '광주', 고전하는 '제주'…ROE 격차 11%p

- 2등 부자의 밸류업

- [재무전략 분석]롯데시네마-메가박스 '오월동주'의 배경

- [Financial Index/지방은행]NPL 늘고 충당금 줄었다…경남 선방, 제주는 '취약'

- [재무전략 분석]CJ제일제당, '5000억 몸값' 셀렉타 매각 취소 영향은

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [재무전략 분석]애니플러스, 2년간 영업현금 2배로…밸류업 '시동'

- [이자비용 분석]한화솔루션, 흑자 전환에도 현금흐름 '빠듯'

- [저평가 시그널: PBR 0.3]한화솔루션, 자본확충 부작용…사업 호조로 반등 모색

- [저평가 시그널: PBR 0.3]상장사 225곳 기준 미달…3년새 5배 늘었다