한국기업평가, 순익 감소에도 배당규모 '유지' 2023년 분기배당 이어 결산배당 집행, 총 229억 썼다

김슬기 기자공개 2024-03-11 07:57:40

이 기사는 2024년 03월 08일 07:32 thebell 에 표출된 기사입니다.

한국기업평가의 연간 매출 및 이익이 줄었다는 점을 감안하면 배당성향을 높게 가져가고 있는 것으로 보인다. 지난해 부동산 프로젝트파이낸싱(PF) 시장 악화로 사업가치평가 매출이 감소하면서 한국기업평가의 실적에도 영향을 미쳤다.

◇ 꾸준히 높은 배당률, 연간 기준 2019년 이후 최대

8일 금융투자업계에 따르면 한국기업평가는 2023년 연간 결산배당으로 주당 3750원으로 결정했다. 배당금은 이달 28일에 있을 정기 주주총회의 승인 이후 1개월 이내에 지급될 예정이다. 배당금총액은 167억2827만원으로 집계됐다. 시가배당율은 4.8%다.

한국기업평가의 2023년 결산배당 수준은 전년도에 비해서는 줄어들었다. 2022년 사업연도에는 결산배당금을 주당 5100원으로 결정했고 총 배당금액은 227억원 가량이었다. 다만 한국기업평가는 2023년 결산배당 외에도 분기배당을 집행했다. 주당 1381원, 총 61억6046만원을 배당으로 썼다.

지난해 분기배당 기준일은 2023년 6월 30일이었고 이번 결산배당의 경우 2023년 12월 31일이다. 결국 2023년 연간 기준으로 보면 229억원 정도를 배당으로 쓰는 것이다. 이는 2019년 사업연도 배당 이후 최대 수준이라고 볼 수 있다. 당시 총 배당금은 384억원이었고 연결 현금배당성향은 188%대였다.

2023년 3분기말 기준 한국기업평가 최대주주는 세계 3대 신용평가사 중 하나인 피치 레이팅스(FITCH RATINGS, LTD)로 73.55%의 지분을 보유하고 있다. 한국기업평가가 1.75%의 자사주를 보유하고 있고 우리사주조합이 1.23%의 지분을 가지고 있다. 소액주주 및 전문투자자 비중은 23%대다.

결과적으로 대주주인 피치는 분기배당으로 46억원, 결산배당으로 125억원 등 총 171억원을 받게 됐다. 원래 한국기업평가는 배당성향이 높은 기업 중 하나다. 지난 10여년간 평균 연결 현금배당성향은 82%대다. 높은 배당성향 덕에 대주주를 비롯한 일반 주주들 역시 고배당이 가능한 구조다.

◇ 부동산PF 여파로 매출은 감소

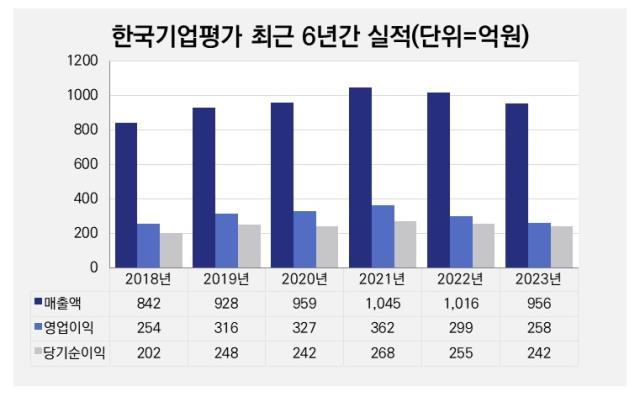

한국기업평가의 2023년 배당 규모가 2022년 사업연도와 비슷한 수준이지만 지난해 실적은 다소 감소한 것으로 파악된다. 한국기업평가의 연결 매출은 956억원, 영업이익 258억원, 당기순이익 242억원으로 집계됐다. 이는 전년대비 각각 6%, 14%, 5% 감소한 수준이다. 배당이 229억원이라는 점을 감안하면 번만큼 배당을 지출한 셈이다.

한국기업평가의 매출 감소는 지난해 부동산PF 시장이 어려웠다는 점을 꼽을 수 있다. 한국기업평가의 매출 내역을 보면 크게 신용평가, 사업가치평가, 정보사업, 서비스매출 등으로 나눌 수 있다. 이 중 신용평가와 정보사업을 제외한 사업매출이 감소했다.

사업가치평가의 경우 2022년 160억원에서 2023년 138억원으로 13.4% 줄었다. 사업가치평가의 경우 금리인상으로 인한 인수금융 시장 침체와 부동산PF 시장 부침에 따라 실적이 감소할 수 밖에 없었다. 서비스매출은 471억원에서 410억원으로 12.8% 감소했다. 서비스매출은 전자신용인증서비스 등 기업 신용과 관련된 각종 정보를 제공하고 발생하는 매출이다.

그나마 신용평가 부문은 2022년 378억원에서 398억원으로 증가했다. 2022년은 가파른 금리인상과 더불어 하반기 레고랜드 사태 등으로 인해 회사채 시장이 좋지 않았다. 하지만 2023년 금리인상이 일단락되면서 발행 규모가 커졌다. 덕분에 한국기업평가의 신용평가 매출도 자연히 늘어난 것으로 보인다.

한국기업평가의 영업비용도 2023년 696억원으로 전년(716억원) 대비 줄어들었다. 다만 금융수익이 22억원에서 35억원 등으로 증가하면서 당기순이익 감소폭(5%)은 영업이익 감소폭(14%)에 비해 적었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

김슬기 기자의 다른 기사 보기

-

- [IB 수수료 점검]IPO 난이도 높은 MNC솔루션, KB증권 보수 '두둑'

- [Board Change]LG CNS, IPO 앞두고 신규 사외이사 4인 선임

- [베테랑 사외이사 열전]안수현 SK증권 이사, 인력 다양성 확보에 진심

- [thebell interview]"사외이사, 법적 책임을 넘어 리더십 발휘해야"

- [Board change]에코프로비엠 '최문호' 단독 체제 전환, 이사회 변화는

- [2024 이사회 평가]그룹 기조 발맞춘 한섬, 정보접근성·평가 측면 '최상'

- [2024 이사회 평가]구성 아쉬운 LX하우시스, '평가·참여도'에선 선방

- [Board change]전영현의 귀환, 삼성SDI서 전자까지 이사회 섭렵

- [이슈 & 보드]'김연섭·박인구' 롯데에너지머티 지배구조 개편 키맨

- 국내 이사회에 '글로벌 CEO' 못 오는 이유