[동아쏘시오그룹 리부트]신약 겨냥 에스티팜, 넓어진 사업외연에 달라진 '입지'④수익성 그룹 '톱'…에이즈치료제 이어 ADC까지, 동아에스티와 경쟁구도

김형석 기자공개 2024-03-12 10:43:20

[편집자주]

10년간 오너공백을 겪으며 성장 정체를 겼었던 동아쏘시오그룹이 새로운 비상을 준비하고 있다. 신약 개발을 위한 인력 확보와 적극적인 투자를 단행하는 한편 자금조달을 통해 기초체력 다지기에도 나섰다. 과거 반세기 동안 국내 리딩 제약기업의 지위를 유지했던 위상을 재탈환하겠다는 의지다. 더벨은 동아쏘시오그룹의 성장 전략을 들여다본다.

이 기사는 2024년 03월 11일 10:37 thebell 에 표출된 기사입니다.

최근엔 CMDO에서 신약개발까지 사업범위를 확대하면서 주력계열사 자리까지 노리고 있다. 전문의약품(ETC) 계열사 동아에스티의 신약개발과 일부 파이프라인이 겹치는 탓에 미묘한 경쟁구도에 놓여있다는 점이 주목된다.

◇지주사 전환 핵심 키(KEY)에서 수익 기여 계열사로

에스티팜은 1983년 설립된 삼천리제약으로 출발했다. 삼천리그룹이 2010년 계열사 구조조정을 위해 매물로 내놨고 이를 동아쏘시오그룹에 인수하면서 지금의 에스티팜이 됐다.

과거 에스티팜은 지주사 완성을 위한 핵심 키로 활용되기도 했다. 강정석 회장을 지배구조의 정점으로 한 지주사 전환을 추진하고 있었을 당시 강 회장이 보유한 동아쏘시오홀딩스 지분율은 11%에 불과했다. 상장 자회사의 지분율 20%를 보유해야 하는 지주사 요건도 갖추지 못했다.

이에 에스티팜 IPO를 통해 기업가치를 확대하고 강 회장이 스왑 거래로 지주사인 동아쏘시오홀딩스 지분을 확보하는 방안을 썼다. 결국 2016년 6월 에스티팜의 코스닥 상장에 성공하고 같은해 9월 강 회장은 스왑딜을 통해 동아쏘시오홀딩스 지분율을 25.7%로 올렸다. 강 회장은 이듬해 초 그룹 부회장에서 회장으로 승진하며 지배구조를 완성했다.

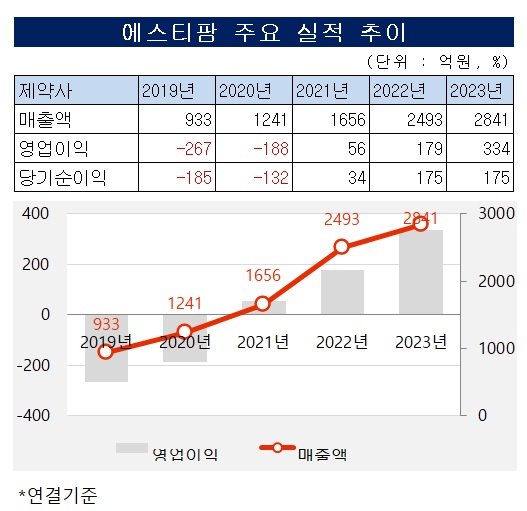

과거 에스티팜이 IPO라는 수단으로 지배구조 완성에 톡톡한 공을 세웠다면 최근에는 그룹 내 최대 수익을 올려주는 효자 계열사가 됐다. 지난해 에스티팜은 매출 2841억원을 벌어들여 영업이익 334억원을 올렸다.

같은기간 주력 계열사인 동아에스티가 두배 많은 매출에 영업이익은 절반 수준인 119억원을 벌어들인 것을 감안하면 상당한 성과다. 비상장사인 동아제약의 실적이 나오지 않았지만 개별 계열사로는 가장 이익 규모가 크다.

전년도인 2022년 에스티팜과 동아에스티의 영업이익 격차가 단 10억원 수준이었던 점을 고려하면 1년 새 양사의 수익 격차는 더욱 확대됐다는 점도 주목할 지점이다.

에스티팜은 RNA·DNA 치료제 개발에 필수로 쓰이는 올리오뉴클레오티드(올리고)에 집중하고 원가율이 높지 않은 제네릭 원료의약품(API) 비중을 낮추는 전략을 활용하면서 이 같은 성과를 올렸다.

정확한 수치는 확인할 수 없지만 올리고 API 매출 비중은 2022년의 70%를 대폭 상회할 것으로 전망된다. 본격적인 API 사업 전략 변화를 구체화하기 전인 2020년만 해도 에스티팜의 올리고를 포함한 신약 API 매출 비중은 전체의 52.9%, 제네릭 API는 약 30%였다.

올리고 API 마진율은 통상 20%에서 많게는 50%에 달한다. 5% 내외에 머무는 제네릭 원료 API 대비 효율이 높다. 더불어 올리고 기반 의약품은 기존 치료제로는 타깃하기 힘든 희귀·난치성 질환의 근본적 치료 활용 가능성이 발굴되며 향후 전망도 밝다.

◇다음 스텝 대장암치료제·mRNA 신약 개발

올리고를 등에 업고 승승장구하는 에스티팜이 또 한번의 승부수를 던졌다. 이번엔 신약이다. 신약 후보물질을 내면 기술수출을 하는 것과 동시에 원료의약품 공급 계약도 함께 맺을 수 있다. 신약 개발 과정에서 자체 플랫폼 기술을 입증해 CDMO 수주도 늘릴 수 있어 시너지 효과는 배가 된다. 스스로 밸류체인으로서의 역할을 하기 위해 연구개발(R&D)에 뛰어든 셈이다.

에스티팜이 개발 중인 신약 파이프라인은 에이즈치료제 'STP0404'와 대장암 치료제 'STP1002'다. TP0404는 올해 5월 미국 임상 2a상이 종료될 예정이다. STP1002는 최근 미국 임상 1상 투약을 완료하고 올해 중 최종 보고서가 나올 전망이다.

mRNA 백신 파이프라인도 에스티팜이 주력하고 있는 신약개발 라인업이다. 에스티팜은 지난 2020년 11월 오래전부터 준비해 온 신사업인 mRNA CDMO 및 mRNA 기반 자체신약 개발을 본격 선언하고 mRNA 백신 및 신약 개발 사업에 뛰어들었다.

코로나19 원형 바이러스를 타깃으로 한 'STP2104'는 지난해 3월 한국과 남아프리카공화국에서 임상 1상 투약을 마쳤다. 새 변이종에 대응할 수 있는 범코로나 백신 후보물질인 'STP2250'은 지난해 2월 국내에서 임상1/2a상을 신청했다.

동아쏘시오그룹 관계자는 "에스티팜은 내외부 인적 네트워크를 통해 이노베이티브 버추얼 Innovative Virtual R&D전략을 통해 저비용의 효율적인 신약개발을 추진하고 있다"며 "CDMO 시장 공략에 있어 신약 개발이 시너지 효과를 낼 수 있어 신약 개발을 진행하고 있다"고 말했다.

◇동아에스티와 겹친 파이프라인 미묘한 신경전

에스티팜이 갑작스레 신약을 전면에 내세우게 되면서 그룹 내 형님으로 꼽히는 계열사 동아에스티와 미묘한 관계가 감지된다. 과거부터 신약개발은 동아에스티가 맡아왔기 때문이다. 에스티팜이 CDMO가 아닌 신약에 뛰어들면서 두 계열사의 포트폴리오가 겹치게 됐다.

대표적인 사례는 양사의 파이프라인 조정이다. 에스티팜은 최근 항응고제와 비만, 대사이상 관련 지방간염(MASH) 두 파이프라인의 개발을 중단했다. 한국화학연구원과 공동연구를 진행하던 MASH의 경우 국내 바이오벤처에 라인선스 아웃(L/O)을 진행했다. 이미 임상 2상을 진행한 상태에서다.

공교롭게 두 파이프라인은 모두 동아에스티의 주력 상품이거나 핵심 개발물질이다. 동아에스티는 2021년 경구형 항응고제 'NOAC(Non-vitamin K antagonist Oral Anticoagulants)' 판매 1위 의약품인 다이이찌산쿄의 '릭시아나(성분명 에독사반토실산염)'의 국내 첫 복제약 허가를 획득했다.

릭시아나의 '디아민 유도체' 특허 만료는 2028년이다. 동아에스티의 복제약은 이후 출시가 가능하다. 하지만 이이찌산쿄가 릭시아나 의약 조성물 특허를 회피해 입에서 녹여먹는 구강붕해정 제형을 식품의약품안전처로부터 승인받았다.

MASH 역시 동아에스티의 주력 파이프라인이다. 동아에스티의 자회사 뉴로보 파마슈티컬스가 MASH 치료제 ‘DA-1241’을 개발 중이다. 최근 글로벌 임상 2상 파트 2를 개시했다.

반대로 동아에스티가 에스티팜이 주력하고 있는 RNA 유전자 치료제 개발에 뛰어들기도 했다. 지난 1월 이스라엘 기업 일레븐 테라퓨틱와 RNA(리보핵산) 기반 유전자 치료제 개발을 위한 업무협약을 체결하면서다.

일레븐 테라퓨틱스는 조합화학, 합성생물학 기술에 AI와 ML 기술을 접목해 xRNA를 개발해왔다. xRNA는 siRNA(작은간섭 리보핵산), mRNA 등을 통칭하는 용어다. 이는 이는 사실상 에스티팜의 mRNA 연구와 상당부분 겹친다.

최근 핫한 모달리티로 급부상한 항체-약물 접합체(ADC) 시장에 대한 양사의 중복도 주목된다. 동아에스티는 작년 말 관련 개발기업 앱티스의 경영권과 플랫폼 기술 및 파이프라인을 인수했다. 자체 ADC 플랫폼 기술을 개발하는 건 물론 ADC CDMO에도 진출하겠다는 복안이다.

이에 질세라 에스티팜도 최근 레고켐바이오와 ADC 분야 협력관계를 구축했다. ADC 링커 제조 공정 연구 및 제조 위탁 계약을 체결하면서다. 필수적인 링커의 일부분에 대한 공정 최적화 연구부터 cGMP 기반의 생산 전반에 걸친 CDMO 서비스를 제공한다.

동아쏘시오그룹 관계자는 "에스티팜과 동아에스티의 신약연구 개발 등은 각자 독립적인 사업을 하는 것"이라면서도 "에스티팜은 신약 개발을 주력으로 하는 기업은 아니다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 넷마블, 하이브 지분 2.6% 'PRS'로 미래에셋에 처분

- 인텔리안테크, 산업부 '소부장 으뜸기업' 선정

- [Korean Paper]'7.4조' 조달계획 도로공사, 공모 달러채로 '신호탄'

- [Korean Paper]파운드화 조달 나선 수출입은행, SSA 발행 '포석'

- [Red & Blue]'수소사업 확장' 한선엔지니어링, 부산공장 증설 검토

- 폴라리스오피스, 애플 '맥OS'에 AI 오피스 탑재

- [유증&디테일]상장 반년새 증자나선 퀄리타스, 인력확보 '집중'

- [정육각은 지금]대기업 삼킨 스타트업, '승자의 저주' 극복할까

- 이강수 대표, 지구 끝까지 발로 뛰는 심사역의 정석

- [LLC형 VC 톺아보기]비하이인베, 3인 파트너 굳건…운영위서 '의사결정'

김형석 기자의 다른 기사 보기

-

- 에이비온, 모든 파이프라인 매각 추진…재무개선 '올인'

- [BIO KOREA 2024]바이오 USA 전초전, 국내외 바이오텍 교류의 장 열렸다

- 동아쏘시오, 분기 최대 매출…계열사 덕봤다

- 동아에스티, 의료파업 악재 해외·ETC로 극복

- 웰트, 한독빌딩으로 이전…불면증 치료제 개발 가속화

- [피플人 제약바이오]국제약품의 '안질환' 타깃, CTO가 밝힌 이유있는 자신감

- 하나제약, 제네릭 진통제 출시 포기…성장전략 '삐끗'

- 온코닉테라퓨틱스 이사회, 오너 빼고 사외이사 늘리고

- [2024 제약·바이오 포럼]글로벌 네트워크 구축, 한국 바이오 퀀텀점프 선결조건

- CG인바이츠, 화일약품 지원 축소 11년 동행 '선긋기'