[게임사 스톡워치]흑자 급한 위메이드, 변곡점은 중국 성과'미르' 시리즈 출격 준비, 고수익 기대감…작년 ROE -50%대 추정

황선중 기자공개 2024-03-13 14:29:09

[편집자주]

지난해 국내 게임사 주가는 대부분 곤두박질쳤다. 코로나19 엔데믹으로 '반짝' 호황이 끝난 탓이다. 깜짝 실적이 신기루처럼 사라지면서 중소형사는 물론이고 대형사까지 펀더멘털이 흔들렸다. 불확실성도 커지면서 미래를 위한 투자는 뜸해졌다. 하지만 추락하는 주가를 지켜만 보는 기업은 없다. 더벨은 어두운 터널을 지나는 게임사들이 주가 반등을 위해 어떤 전략을 세우고 있는지 살펴본다.

이 기사는 2024년 03월 11일 07:40 thebell 에 표출된 기사입니다.

이제는 적자를 해소해야 하는 시간이 됐다. 위메이드는 그간 공격적인 투자로 가시적인 외형 성장을 이뤄냈다. 하지만 여전히 적자 늪에서 허덕이는 상황이다. 만약 올해마저 적자에서 탈출하지 못한다면 공들여 쌓은 투자자의 신뢰는 다시 흔들릴 수 있다. 장현국 위메이드 대표가 올해 흑자 전환을 공언한 이유다.

◇중국 진출로 적자구조 타파 의지

적자 구조를 깨뜨리기 위해 위메이드가 내세운 전략은 바로 중국 진출이다. 중국에서 인지도가 높은 게임 <미르의전설2> 지식재산권(IP)을 재해석한 모바일게임 <미르4>와 <미르M>을 연내 중국에 선보이겠다는 계획이다. 지난달 중국 현지 게임사인 '37게임즈'와 퍼블리싱(유통)계약을 맺으며 서막을 올렸다.

중국 진출이 의미 있는 이유는 고수익성 매출구조에 있다. 만약 <미르4>가 중국에서 매출을 일으키면 위메이드와 37게임즈가 수익을 분배하게 된다. 일차적으로 퍼블리셔인 37게임즈가 모든 매출을 가져간 뒤 계약상 비율에 따라 일부를 수수료(로열티) 명목으로 개발사인 위메이드에 떼어주는 구조다.

위메이드가 수령하는 수수료 매출의 장점은 별다른 영업비용을 수반하지 않는다는 점이다. 게임을 개발하는 비용 대부분은 개발사가 부담하지만, 게임을 서비스하면서 발생되는 비용 대부분은 퍼블리셔가 부담하는 구조이기 때문이다. 개발사인 위메이드 입장에서는 수수료 매출의 사실상 전부를 이익으로 남길 수 있다는 이야기다.

대표적인 사례가 넥슨 산하 게임 개발사 '네오플'이다. 네오플은 2008년 중국 퍼블리셔 '텐센트'와 손잡고 대표작 <던전앤파이터>를 중국에 출시했다. <던전앤파이터>는 중국에서 크게 흥행했다. 결과적으로 최전성기였던 2017~2019년 3년 연속으로 1조원대 영업이익을 기록했다. 이때 네오플 영업이익률은 모두 90% 이상이었다.

◇<미르4> 흥행 '불확실성'은 불안 요인

불안 요인이 있다면 게임사업의 치명적인 단점 중 하나인 불확실성이다. 게임 흥행을 쉽게 예단할 수 없는 것이다. 게임이 흥행하지 못한다면 유의미한 매출은 발생하지 않는다. 게임 개발에 투입했던 비용은 사실상 물거품이 된다. 만약 중국 진출 성과가 여의치 않다면 오히려 적자가 더 확대될 수도 있다는 이야기다.

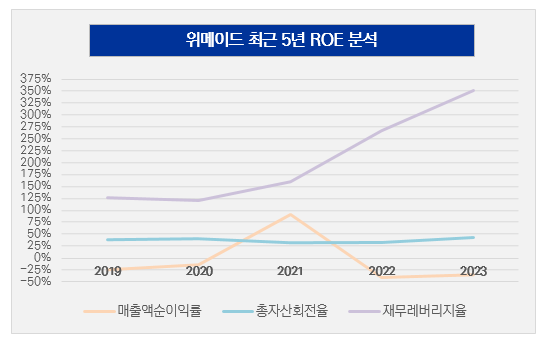

적자가 커지면 주가와 밀접한 상관관계를 보이는 지표인 자기자본수익률(ROE)은 하락한다. 실제로 위메이드가 순이익(연결)을 냈던 2021년 말 ROE는 무려 47.9%에 달했다. 하지만 이듬해 적자가 발생하면서 ROE는 마이너스(-) 34.8%까지 떨어졌다. 같은 기간 주가는 18만원대에서 3만원대까지 내려앉았다. 지난해 말 ROE는 -50.9%로 추정된다.

최근 위메이드 전환사채(CB) 사채권자들의 선택은 눈에 띄는 대목이다. 위메이드는 지난달 1~3회차 CB 발행조건을 변경했다. 해당 CB는 2022년 11월 동시 발행된 물량이다. 권면총액은 도합 660억원이었다. 사채권자는 마이크로소프트(1회차), 신한 MAIN 사모혼합자산투자신탁3호(2회차), 키움증권(3회차)이었다.

발행조건 변경의 핵심은 크게 두 가지였다. 우선 만기이자율을 연복리 1%에서 8%로 상향했다. 여기에 풋옵션(조기상환청구권) 조건까지 추가했다. 사채권자들은 위메이드 주가가 기대만큼 오르지 않을 경우 풋옵션을 행사해 원금은 물론이고 고금리 이자까지 회수할 수 있게 됐다. 전반적으로 사채권자에게 유리한 조건이 추가된 것이다.

두 가지 의미를 유추해 볼 수 있다. 만약 사채권자의 요구였다면 향후 위메이드 주가에 대한 불신이 커져 일종의 안전장치를 마련한 것으로 해석된다. 다만 위메이드의 요구였다면 사채권자의 전환권 행사에 따른 오버행 이슈를 막으려는 전략으로 풀이된다. 고금리 이자를 안겨주면 전환권 행사 가능성이 단기적으로나마 작아지기 때문이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

황선중 기자의 다른 기사 보기

-

- [One Source Multi Use]넥슨 사로잡은 <템빨>, 웹툰 넘어 게임으로

- 라인게임즈, 슈퍼어썸 투자 '협업→혈맹'

- [게임사 캐시카우 포커스]컴투스 <서머너즈 워>, 다가올 10년 준비한다

- [게임사 캐시카우 포커스]'긴축' 라인게임즈, <라스트오리진> 떠나보내

- [웹툰 시장 키플레이어]키다리스튜디오, 두 골리앗에 맞서는 다윗

- [신작으로 보는 게임사 터닝포인트]네오플, 다시 중국에서 현금 쓸어담을까

- 하이브IM, 기업가치 2000억 넘어섰다

- [대기업 프로스포츠 전술전략]전북현대, '돈방석' 기회 끝내 놓쳤다

- 하이브 '집안싸움'이 가리키는 것

- [대기업 프로스포츠 전술전략]'모기업발 숙제' 엔씨다이노스, 당분간 긴축 불가피