모트롤 인수 추진하는 두산그룹, 3년 전과 달라진 건 지난해 2개 법인으로 분할…방산과 달리 유압기기 성장세 주춤

조은아 기자공개 2024-04-23 14:45:14

이 기사는 2024년 04월 22일 08시08분 thebell에 표출된 기사입니다

떠나보낸 지 3년 만에 되찾아오는 셈인데 3년 전과는 많은 점이 달라졌다. 지난해 인적분할을 통해 방산 부문과 유압기기 부문이 나뉘었고 두 사업의 실적 희비 역시 엇갈리고 있다. 최근 몇 년 사이 방산 부문의 성장세가 지속된 반면 유압기기 부문은 예전만큼의 성장세를 보여주지는 못하고 있는 것으로 추정된다.

◇구조조정 과정에서 매각…3년 만에 인수 추진

모트롤은 굴착기나 크레인 등 건설기계나 산업기계에 들어가는 부품을 생산하고 있다. 두산그룹에선 두산밥캣이 건설, 농업 등 다양한 분야에서 쓰이는 각종 소형 장비를 만드는 만큼 두 회사가 시너지를 누릴 수 있을 것으로 보인다.

두산그룹으로선 완전히 새로운 사업에 진출하는 것보다 기존에 10년 이상 해왔던 사업을 되찾는 게 안정성 측면에서 더 낫다고 판단한 것으로 보인다. 그간 쌓았던 영업망을 비롯해 노하우 역시 활용할 수 있다.

모트롤은 1977년 동명모트롤이라는 이름으로 설립됐다. 두산그룹 품에 안긴 건 2008년이다. 당시 ㈜두산이 동명모트롤의 지분 52.9%를 1040억원에 사들였고 2010년 흡수합병하며 모트롤BG라는 한 사업부로 편입시켰다.

동명모트롤 인수는 사업 재편 차원에서 이뤄졌다. 당시 두산그룹은 한창 사업구조 개편에 열을 올리던 시기였다. 동명모트롤 인수 1년 전인 2007년 7월에 미국 잉거솔랜드 건설기계 사업부(현 두산밥캣)를 49억달러(당시 환율 기준 약 4조5000억원)에 인수한 게 대표적이다. 두산그룹은 당시 "자체 영업망과 동명모트롤이 보유한 핵심 기술이 합쳐지면 시너지를 낼 수 있을 것으로 판단해 인수를 결정했다"고 설명했다.

두산그룹에서 모트롤은 꾸준히 현금을 창출하는 알짜 사업부로 꼽혔다. 하지만 채권단의 자구안 압박에 몰린 두산그룹이 돈 되는 자산을 줄줄이 매각하면서 모트롤 역시 버텨내지 못했다. ㈜두산은 2020년 모트롤BG를 분할해 두산모트롤을 출범시켰고 바로 시장에 내놨다. 2021년 초 사모펀드 운용사인 소시어스 프라이빗에쿼티(PE)-웰투시 인베스트먼트 컨소시엄이 4530억원에 이를 사들였다.

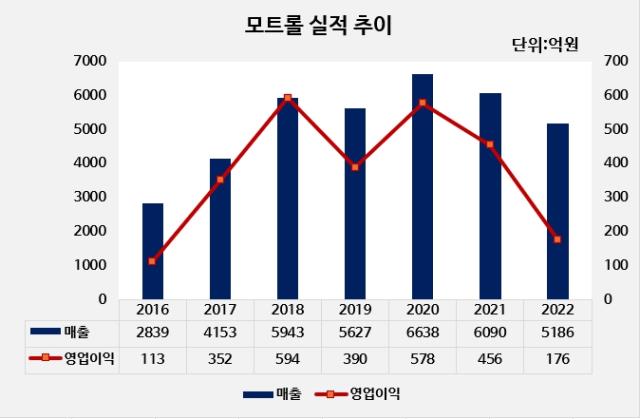

당시 투자자들은 모트롤의 안정적 사업 기반, 중국 등 해외 시장에서의 성장 가능성을 주목했다. 실제 모트롤은 2016년 2800억원 수준이던 매출이 2020년 6600억원대로 뛰는 등 성장세가 두드러졌다.

◇방산 부문과 유압기기 부문, 엇갈린 희비

다만 지금은 두산그룹에 있던 시절과는 완전히 다르다. 모트롤은 지난해 12월 1일 인적분할을 통해 방산 부문과 유압기기 부문으로 분할됐다. 방산 부문은 MNC솔루션으로 이름을 바꿨으며 현재 기업공개(IPO)를 추진 중이다. 거론되는 몸값은 1조2000억원에 이른다.

특히 방산 부문은 두산그룹과 작별한 뒤부터 실적 성장세에 속도가 붙었다. 지난해 매출은 1809억원, 영업이익은 215억원으로 전년 대비 각각 50%, 162% 증가했다. 현재 확정된 수주량을 고려했을 때, 2024년 3000억원, 2025년에는 최소 4000억원 이상의 매출을 기대할 수 있다.

그러나 두산그룹이 인수를 추진하는 건 유압기기를 생산하는 모트롤이다. 규모는 예나 지금이나 유압기기 부문이 크지만 최근 몇 년 사이 두 사업 부문의 희비가 엇갈렸다. 유압기기 부문 매출의 50% 이상을 차지하는 중국에서 경쟁이 치열해진 탓이다. 판가와 시장 점유율이 떨어진 데다 중국 부동산 규제가 겹쳤다.

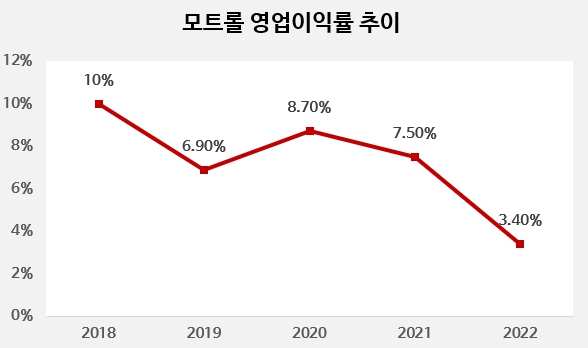

분할 전인 2022년 모트롤 실적이 크게 악화됐는데 유압기기 부문이 그 원인으로 지목된다. 같은 기간 영업이익률이 큰 폭으로 하락하는 등 수익성도 악화됐는데 역시 유압기기 부문 때문으로 추정된다. 지난해의 경우 모트톨이 12월 1일자로 분할돼 연간 실적은 알 수 없으나 12월 한달 매출 209억원에 영업손실은 6억원을 냈다.

두산그룹에서 두산밥캣이 인수 주체로 나선 이유는 간단하다. 2년 연속 최대 실적을 기록하며 대규모 현금이 유입되는 등 월등한 현금동원력을 갖추고 있기 때문이다. 인수 여력은 물론 추후 지원 여력 역시 충분하다는 평가다.

두산밥캣은 2014년 4월 설립 이후 단 한 번도 연간 순손실을 기록한 적이 없는 핵심 '캐시카우'다. 앞으로는 영업환경이 한층 더 우호적일 것으로 전망된다. 11월 미국 대선을 앞두고 있지만 유력한 공화당 후보인 트럼프 전 대통령도 그의 공약인 '어젠다 47'에서 신도시를 대거 짓겠다고 밝혀 건설장비 수요는 계속 견조할 것으로 보인다.

두산밥캣은 현금 보유량도 역대 최대 규모다. 지난해 말 기준 현금및현금성자산은 1조4000억원에 이른다. 1년 전(6990억원)과 비교해 두 배 이상 증가했다.

두산밥캣은 "모트롤 인수를 검토 중"이라며 "구체적으로 결정되거나 확정된 사항은 없다"고 공시했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 디앤씨미디어, 보다 끈끈해진 넷마블 관계

- [애경그룹 리밸런싱]AK홀딩스, 유동성 압박 속 추가 매각 카드 꺼낼까

- [애경그룹 리밸런싱]애경산업 '경영권 프리미엄' 145% 기대 근거는

- [애경그룹 리밸런싱]매물로 나온 애경산업, 인수 후보군은

- [애경그룹 리밸런싱]애경산업 매각, 유동성 넘어 지배구조 정리 '시그널'

- [오너가 무브먼트]서울식품 서인호, 지배력 확대…오너 4세 등장 '눈길'

- 더본코리아, 생산시설 초과 가동…수요확대 대응 과제

- '버거킹' BKR, 최대 실적에도 치솟은 부채비율 '왜?'

- 훨훨 나는 올리브영, 지분투자 성적표는

- 이수진 야놀자 대표 "글로벌 AI 기업과 협업 확대"

조은아 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]통합 2년차 KB프라삭은행, 희비 엇갈려

- KB금융 부사장 1명으로 줄었다, 배경은

- [은행권 신지형도]김기홍 체제 3기, 전북·광주은행의 전국구 공략법은

- KB금융, 자회사 기타비상무이사 선임 관행 깼다

- [은행권 신지형도]출범 10개월, 아이엠뱅크는 메기가 될 수 있을까

- 주요 금융지주 보유목적 '단순투자'로 하향한 국민연금, 배경은

- 삼성생명, 올해 세전이익 목표는 1조9500억

- [은행권 신지형도]위협 받는 지방 맹주, BNK의 해법은

- 진옥동 신한 회장 성과 평가 프로세스, 한층 더 정교해졌다

- [주주총회 프리뷰]신한금융이 진단한 금융사고 원인은