[은행권 신경쟁 체제]메기 노리는 중소형은행…경쟁구도 다변화 이룰까⑩‘지방·인터넷·외국계’ 뚜렷한 순이익 증대…총자산 성장률도 매년 높아져

고설봉 기자공개 2024-05-03 13:01:46

[편집자주]

은행권 신경쟁 체제가 도래했다. 금융지주 지배구조 개편과 상생금융, ELS 사태 등 여러 이슈를 겪으면서 영업환경에 급격한 변화가 생겼다. 이 과정에서 은행간 이슈 대응 전략에도 미묘한 차이가 발생했다. 위기를 기회로 성장세에 올라탄 은행이 있는 반면 수세적으로 시장을 관망하면서 성장성이 저하된 곳도 있다. 그 결과 은행간 순위 경쟁의 판도도 미세하게 바뀌고 있다. 올해 은행권 경쟁은 또 다른 전기를 맞았다. 새로운 경쟁체제가 마련된 은행권의 현황을 짚어본다.

이 기사는 2024년 04월 30일 16:08 thebell 에 표출된 기사입니다.

지방은행은 오래전부터 서울·수도권에 지점을 개설하며 시중은행 텃밭을 공략하고 있다. 외국계은행들도 WM과 기업금융, IB 등 고유의 강점을 살려 시장 지배력을 유지하는 모습이다. 인터넷은행들의 경우 핀테크를 앞세워 시장에 진입한 뒤 조달력 강화를 통해 금리 경쟁에 나섰다.

다만 아직 뚜렷한 성과는 나타나지 않고 있다. 정부와 금융 당국의 은행권 경쟁체제 유도 정책으로 우호적 환경이 조성되긴 했지만 역량을 한번에 끌올리긴 어려운 상황이다. 은행권 순위 경쟁이 촉발된 현 시점에 중소형은행들이 메기 역할을 수행하며 지각변동을 일으킬지 관심이 모아진다.

◇지방·인터넷·외국계 등 중위권 싸움 치열

국내에 은행업 인가를 받아 영업 중인 은행은 총 20곳이다. 자산과 순이익 등 규모를 기준으로 대형은행은 총 7개로 분류된다. 시중은행 가운데 신한·KB국민·하나·우리 등 4개가 있다. 특수은행 가운데선 KDB산업·IBK기업·NH농협은행 등 3곳이 대형화됐다.

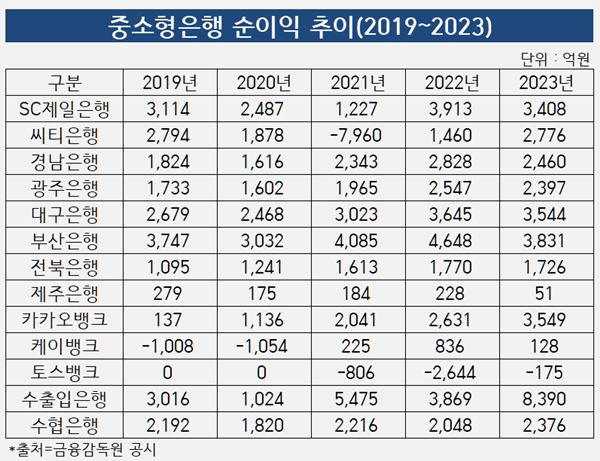

그외 중소형은행은 총 13개다. 경남·광주·대구·부산·전북·제주은행 등 지방은행 6개, SC제일·씨티은행 등 외국계 시중은행은 2개, 카카오·케이·토스뱅크 등 인터넷전문은행 3개, 수출입·수협은행 등 특수은행 2개가 있다.

대형 시중은행 4개와 특수은행 3개 등 7개을 제외하면 대다수 은행들의 규모는 작다. 연간 순이익 기준 1조원을 넘어서는 곳이 없다. 7개 대형은행 가운데 2023년 기준 가장 순이익 규모가 작은 NH농협은행의 순이익(1조7783억원)이 그외 중소형은행 13개 중 가장 순이익이 큰 수출입은행 순이익(8390억원)의 2배가 넘는다. 그만큼 대형은행과 중소형은행간 격차는 크다.

이에 따라 대형은행과 중소형은행간 직접 경쟁은 사실상 이뤄질 수 없는 구조다. 대출자산과 예적금 등 은행의 핵심 영업기반인 여수신에서 차지하는 비중도 대형 은행 7개의 점율이 전체의 80% 이상을 차지할 정도다.

다만 지난해 정부와 금융 당국 차원에서 추진한 은행권 경쟁체제 유도 정책이 나온 뒤 분위기가 소폭 바뀌는 모습이다. 지방은행의 시중은행 전환과 인터넷전문은행에 대한 규제 완화 등에 따라 중소형은행들의 숨통이 터지는 모습이다.

중소형은행 가운데 규모가 큰 곳은 부산은행과 대구은행, SC제일은행, 카카오뱅크 정도다. 각각 지방은행과 외국계은행, 인터넷전문은행에서 두각을 나타내고 있다. 지난해 순이익 규모는 부산은행 3831억원, 대구은행 3544억원, SC제일은행 3408억원, 카카오뱅크 3549억원 등을 각각 기록했다.

지난해 순이익 기준으로 중소형은행 가운데 가장 큰 규모를 자랑한 곳은 수출입은행이다. 지난해 순이익 8390억원을 달성했다. 다만 지난해 일회성 요인에 따라 반짝 순이익이 증가한 것으로 통상 3000억원 안팎의 순이익을 기록 중이다.

이외 대다수 중소형은행들의 순이익 규모는 3000억원을 넘지 못한다. 씨티은행 2776억원, 경남은행 2460억원, 광주은행 2397억원, 전북은행 1726억원, 수협은행 2376억원 순이다. 이외 제주은행 51억원, 케이뱅크 128억원의 순이익을 기록했다. 토스뱅크는 지난해 175억원 순손실을 기록했다.

◇꾸준한 자산성장…은행권 점유율도 상승세

자산 측면에서도 중소형은행들의 규모는 작다. 실질총자산(평잔) 기준 중소형은행 가운데 가장 규모가 큰 곳은 수출입은행이다. 지난해 말 125조1671억원을 기록했다. 은행권에서 가장 총자산 규모가 큰 KB국민은행의 지난해 말 실질총자산은 504조1255억원으로 수출입은행의 4배가 넘었다.

수출입은행에 이어 총자산이 큰 중송형은행은 SC제일은행으로 지난해 말 111조7585억원을 기록했다. 이어 부산은행 76조2706억원, 대구은행 69조2303억원, 수협은행 53조8616억원, 경남은행 50조1169억원, 카카오뱅크 49조534억원, 씨티은행 46조1343억원 등을 각각 기록했다.

이외 중소형은행들의 총자산 규모는 20조원 안팎을 기록 중이다. 은행별로 차이는 있지만 전체적으로 대형은행에 비해 총자산 규모가 30분의 1 수준까지 작은 경우도 있었다. 대형화된 시중은행과 일부 특수은행들의 장벽이 너무 크다.

다만 최근 조금씩 중소형은행들의 시장 지배력이 상승하고 있다. 미미하지만 연간 꾸준히 총자산을 성장시키며 대형은행 주도의 은행권 판도에 변화를 일으키려는 노력을 하고 있다.

2019년 말 기준 국내 19개 은행들이 보유한 실질총자산은 2652조7899억원으로 집계됐다. 이 가운데 7개 대형은행이 보유한 실직총자산은 2182조5035억원으로 82.27%를 차지했다. 같은 기간 중소형은행 13개가 보유한 실질총자산은 470조2864억원으로 전체 17.73%를 차지했다.

그러나 지난해 말 일부 점유율에 미묘한 변화가 감지됐다. 2023년 말 국내 20개 은행 실질총자산은 3661조6203억원으로 2019년 대비 38.03% 성장했다. 토스뱅크가 출범하면서 은행 수가 늘었고 그에 따라 총자산 규모도 커졌다.

지난해 7개 대형은행이 보유한 실질총자산은 2977조2846으로 전체 은행권 총자산의 81.31%를 차재했다. 2019년 대비 1.175 포인트 점유율이 하락했다. 7개 대형은행의 실직총자산 성장률도 36.42%로 전체 은행권 총자산 성장률보다 1.61% 포인트 낮았다.

반면 지난해 말 기준 13개 중소형은행 총자산은 684조3357억원으로 집계됐다. 전체 은행권 총자산에서 차지하는 비중은 18.69%로 2019년 17.73% 대비 5.42% 포인트 상승했다. 2019년 이후 5년간 총자산 성장률도 45.51%로 전체 은행권 평균보다 훨씬 높았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- 밸류업 사각지대

- [거버넌스 리빌딩]인탑스 2세 오너십 구축 관건…이익 터널링 비판도

- [롯데그룹 재무 점검]롯데케미칼, 불황 단기 대책은 자회사 지분 감소

- [피플 & 보드]'배당 창구' 코스트코코리아, 이사진 전원 '외국 국적'

- [국민연금 포트폴리오 점검]복잡한 셈법 끝, 이수페타시스 물량 거둬들였다

- [기업집단 톺아보기]'적자 늪' 빠진 대한유화, 불황기 현금흐름 관리법은

- [이슈 & 보드]견제장치 없는 푸드나무 이사회, 새주인 맞아 전면개편

- [한화의 CFO]한화, 선명해지는 사업구조 재편 효과…배당은 '덤'

- [롯데그룹 재무 점검]캐시카우 부재에 불거진 위기설

고설봉 기자의 다른 기사 보기

-

- [새판 짜는 항공업계]다크호스 이스타항공, 항공업 판도 바꿀까

- [새판 짜는 항공업계]비상 날개짓 이스타항공, 더딘 경영정상화 속도

- [레버리지&커버리지 분석]진에어, 한진칼 통합 LCC 주도권 ‘이상무’

- 체급 키우는 에어부산, 펀더멘털 약점 극복

- [새판 짜는 항공업계]슬롯 지키기도 버거운 이스타항공 '영업적자' 감수

- 티웨이항공, 장거리 딜레마...3분기 이례적 손실

- [CFO Change]기아, 내부 출신 김승준 상무 CFO 발탁

- [현대차그룹 인사 풍향계]'부회장 부활' 성과보상 특급열차 다시 달린다

- [현대차그룹 인사 풍향계]'혁신·파격·미래' 2018년 대규모 인사 데자뷰

- [현대차그룹 인사 풍향계]'미국에 올인' 성 김·호세 무뇨스 앞세워 위기 돌파