한국유니온제약, '원가·부채부담' 고민에 또 '메자닌' 조달 적자탈출 안간힘…보유 부동산 절반은 단기차입 담보, 조달 이슈 지속

김형석 기자공개 2024-05-16 10:05:41

이 기사는 2024년 05월 14일 08:21 THE CFO에 표출된 기사입니다.

다만 올해만 300억원 이상의 차입금을 상환해야 하는 만큼 실제 조달자금을 운영자금으로 활용할 수 있을지는 미지수다.

◇1년 만에 또 메자닌…흑자 전환 의지

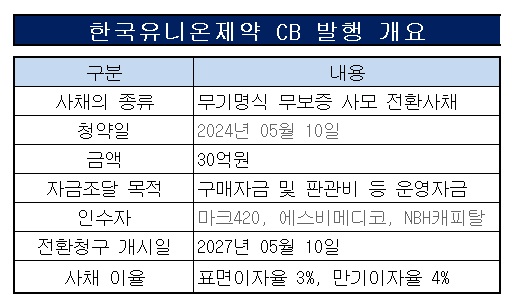

한국유니온제약은 지난 10일 30억원 규모의 전환사채(CB)를 발행했다. 사채만기일은 2027년 5월 10일이며 표면이자율은 3%, 만기이자율은 4%다.

전환에 따라 발행할 주식은 주식 총수 대비 6.08%다. CB에는 풋옵션(조기상환청구권)과 콜옵션(매수청구권)을 모두 설정했다.

한국유니온제약은 당초 50억원 규모로 CB를 발행할 예정이었다. 하지만 20억원 규모의 사채를 인수할 예정이던 제이더블유글로벌1호조합이 막판 발을 빼면서 발행 규모가 줄었다.

기존에 CB 인수 의향을 비친 마크420과 에스비메디코, 엔비에이치캐피탈 등은 예정대로 CB 인수에 참여했다. 마크420이 15억원으로 전체 규모의 절반을, 에스비메디코와 엔비에이치캐피탈이 각각 10억원, 5억원을 인수했다.

이번 CB 발행에서 눈길을 끄는 부분은 자금용도다. 한국유니온제약은 조달한 자금 전액을 일반 운영자금 투입한다. 30억원 규모의 운영자금 추가 확보는 구매자금 및 판관비 등으로 활용될 예정이다.

이는 작년 발행한 신주인수권부사채(BW)와 대조된다. 지난해 3월 200억원 규모로 발행한 BW의 경우 채권등록수수료 등 기타비용 4억원을 제외한 196억원 전액을 기존 채무 상환을 목적으로 했다.

대표적인 채무는 2021년 발행한 300억원 규모의 CB였다. BW 발행액 전액을 CB 상환에 사용하고 나머지 100억원가량은 금융기관의 단기차입으로 상환키로 했다.

◇발행 CB 전액 판관비 등 운영자금 활용 예정

한국유니온제약이 채무 상환이 아닌 운영자금 확보를 CB 발행 이유로 꼽는 건 지속적으로 늘어나는 매출원가 비용을 감당하기 위해서다.

지난해 한국유니온제약의 매출원가는 422억원으로 전년보다 13.40% 급증했다. 같은 기간 매출 증가율이 3.06%인 걸 감안하면 매출원가 부담이 더욱 커진 셈이다. 특히 작년 재고자산 감축으로 재고자산평가충당금이 11억원에서 2억원 수준으로 감소했음에도 매출원가 부담은 커졌다.

주요 원재료별로 보면 순환기계류 원재료인 L-아스파르트산-L-오르니틴수화물의 매입가격이 18.05% 급상승했다. 이 밖에 소화기계류 트리메부틴말레산염과 근골격계류 덱시부프로펜D.C이 각각 8.55%, 2.94% 상승했다.

판관비 역시 지속적으로 증가하는 추세다. 지난해 판관비는 261억원으로 1년 새 14.87% 급증했다. 판관비 증가는 판매대행(CSO) 수수료 영향이 컸다. 한국유니온제약은 2020년 리베이트 문제를 극복하기 위해 영업방식을 직접판매방식에서 CSO로 전환했다.

2019년 48억원 수준이던 지급수수료는 CSO 전환 첫 해 164억원으로 3배 이상 뛰었다. 지난해 역시 지급수수료는 154억원으로 CSO 도입 전보다 높은 상황이다.

경쟁력 제고에 필수적인 R&D비용 지출은 오히려 감소세다. 지난해 한국유니온제약은 R&D에 8억8575만원을 지출했다. 2021년 26억원, 2022년 10억원 이상을 투입한 것과 비교하면 매년 줄어든 셈이다. 매출액 대비 R&D비용 비율 역시 2021년 5.52%에서 지난해 1.40%로 급감했다.

◇만기 1년 미만 부채 362억원…상환 실패 시 핵심 공장 운영 어려워

다만 한국유니온제약이 이번 CB발행 이후 흑자 전환을 위해 지속적으로 자금을 투입할 여력이 없는 것은 과제다.

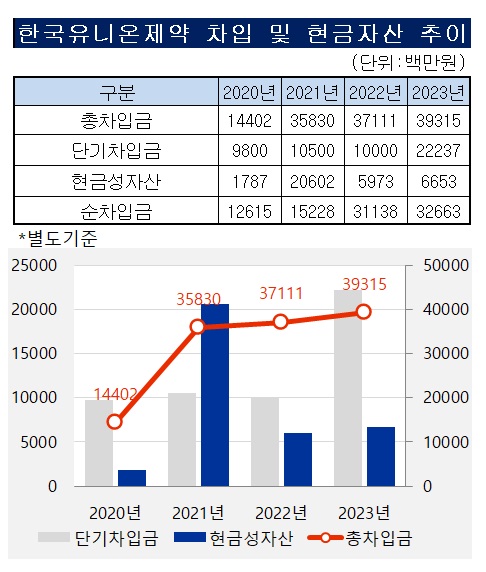

가장 큰 문제는 부채 부담이다. 한국유니온제약이 올해 말까지 상환해야 하는 부채는 362억원에 달한다. 지난해 매출액 631억원의 절반을 넘는 액수다.

세부적으로 단기차입금은 222억원으로 1년 새 122억원 이상 급증했다. KEB하나은행으로부터 100억원의 일반운전자금대출을 신규로 받았다. IBK기업은행으로부터 중소기업자금대출과 중소기업회전자금대출로 총 35억원을 신규로 받았다.

이들 대출은 한국유니온제약의 원주공장의 토지와 건물을 담보로 설정해둔 상태다. 두 대출에 담보금은 원주공장의 장부가액 304억원 중 절반이 넘는 168억원에 달한다. 이중에선 주력 상품인 주사제를 생산하는 문막 2공장도 담보로 들어간 것으로 보인다. 단기 차입금 상환에 실패할 경우 핵심 생산라인을 유지하기 어렵다.

부채 대비 보유중인 현금성 자산은 턱없이 부족하다. 지난해 말 기준 현금성자산은 66억원이다. 2021년 발행한 300억원 규모의 CB 대부분을 소진한 상태다.

업계 관계자는 "한국유니온제약의 경우 최근 주가가 반등하며 투자유의채권종목에서 해제됐지만 부채로 인한 재무리스크가 여전해 시장의 의구심은 가시지 않은 상황"이라며 "이번 30억원의 CB 발행은 이 같은 시장의 의구심 해소를 위한 방편이라는 분석이 많다"고 말했다.

이에 대해 더벨은 CB 발행에 대한 한국유니온제약의 의견을 듣기 위해 연락을 시도했지만 답변을 받지 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성