도미누스, '반도체 검사장비' 에이앤아이 IPO로 엑시트 추진 20년 750억 밸류로 EB 투자…내년 '최소 2000억 몸값' 코스닥 입성 도전

남준우 기자공개 2024-05-22 08:12:21

이 기사는 2024년 05월 16일 10시06분 thebell에 표출된 기사입니다

16일 투자은행(IB) 업계에 따르면 도미누스는 내년 초 에이앤아이의 코스닥 상장을 준비하고 있다. 한국투자증권을 IPO 주관사로 선정하고 일정을 조율 중이다. 이르면 올 하반기 예비심사 청구서를 제출할 예정이다.

2000년 설립된 에이앤아이는 FPD(평면 패널 디스플레이) 반도체 공정에 활용되는 검사 설비를 전문으로 개발·공급하는 기업이다. 최근에는 계측기 사업 분야에도 진출해 KOLAS(한국인정기구)로부터 5개 항목에 대해 국제기준에 적합한 기술능력 보유를 입증받는 등 우수한 기술력을 인정받고 있다.

도미누스는 지난 2020년 9월 블라인드 펀드인 엔브이메자닌플러스(결성액 6286억원)를 활용해 에이앤아이에 투자를 집행했다. 교환사채(EB)로 총 150억원을 투입했다. 표면 이자율은 0.25%, 만기보장수익률은 6%로 설정했다. 해당 EB 만기일은 내년 1월 9일이다.

교환가액은 당시 주당 3만1032원으로 설정했다. 투자 집행 당시 에이앤아이의 주식 총 수(242만6400주)를 고려하면 약 750억원의 몸값을 책정한 셈이다.

이번 IPO를 통해서 두 배 이상의 차익을 실현할 수 있을 것으로 예상된다. 도미누스와 에이앤아이, 한국투자증권 등은 상장 몸값으로 약 2000억원을 염두에 두고 있는 것으로 알려졌다. 최근 반도체 검사장비 기업들의 상황을 고려하면 충분히 설득력있다는 평가다.

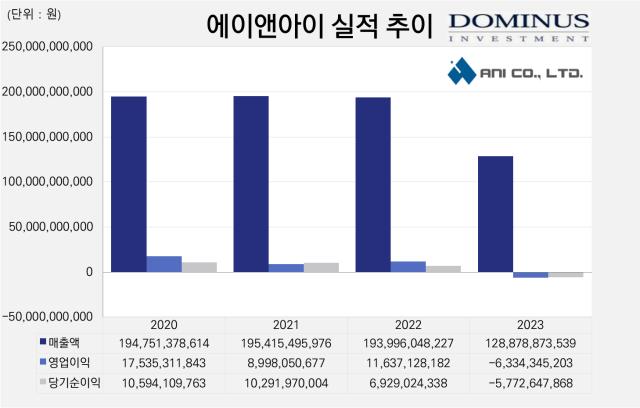

반도체 업계가 전반적으로 침체되었던 작년을 제외하면, 에이앤아이는 매년 꾸준히 약 2000억원의 매출과 5% 내외의 영업이익률을 기록해왔던 기업이다. 업황 회복세가 뚜렷한 올해의 경우 수주량 등을 고려했을 때 실적 증가가 확실시되는 상황이다.

최근 동일 업종의 주가수익비율(PER)도 30배 이상의 멀티플을 기록하고 있다. △펨트론 25.96배, △고영 48.9배 △탑머티리얼 24.22배 △파크시스템스 47.42배 등이 그 사례다.

한 시장 관계자는 "내년 초 IPO를 준비 중"이라며 "최근 반도체 업황이 살아나면서 에이앤아이도 올해 실적 회복이 확실시되는 상황이며, 동일 업종 멀티플 등을 고려했을 때 약 2000억원의 몸값을 예상하고 있다"고 말했다.

(2022, 2023년도 수치는 연결기준)

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

남준우 기자의 다른 기사 보기

-

- '인프라 강자' 스톤피크, 아시아 2호 펀드 조성 추진

- [PE 포트폴리오 엿보기]'형님 잘 둔' 대한항공씨앤디서비스, 한앤코도 웃는다

- [회생절차 밟는 홈플러스]'지급 보증' 테스코, 임대료 미지급 점포 구세주될까

- [thebell League Table]'난공불락' 삼일PwC, 이번에도 산뜻한 선두 출발

- [PE 포트폴리오 엿보기]'FI·SI 다수 접촉' 티오더, 신규 투자 유치 추진

- 홈플러스에 대한 LP들의 자성

- 웰투시, '화장품 전문 기업' 엔코스 투자 추진

- [회생절차 밟는 홈플러스]'세일앤리스백 점포 부지' HUG 매각, 실현 가능성은

- [회생절차 밟는 홈플러스]점포 담은 'LP·자산운용사', HUG 매각 카드 '만지작'

- [LP Radar]'적대적 M&A 안된다' 국민연금, 정관 추가 내용은