'신주 축소' 논란 에이피알, 지나고 보니 '선견지명' FI 엑시트 이후에도 주가는 공모가 상회, 8월 추가 물량 뒷받침 '기초체력'

김혜중 기자공개 2024-06-10 07:43:45

이 기사는 2024년 06월 05일 11:50 thebell 에 표출된 기사입니다.

상장 당시 에이피알은 신주 발행량을 축소시켜 공모액을 높였다는 지적도 받았다. 그러나 FI의 엑시트로 유통가능 주식이 늘어난 이후에도 안정적인 주가 흐름을 유지하며 신주 발행 물량을 조절한 것이 '선견지명'이었다는 평가가 나온다.

◇상장 당시 '신주 축소' 지적→오버행 이슈 충당 '버팀목'

4일 에이피알은 종가 기준 32만8500원으로 장을 마감했다. 전일 대비 8.6%가량 하락한 수치지만 올해 2월 상장 당시 공모가였던 25만원을 훌쩍 상회하는 주가를 유지하고 있다.

에이피알은 상장 당시 발행주식 총수 758만4378주 중 5%인 37만9000주만 공모 수량으로 설정했다. 이중에서도 7만 주는 구주매출이었고 신주 모집은 30만9000주에 불과했다. 통상적으로 기업공개를 할 때는 발행주식의 10~25% 정도를 신주로 모집한다.

이로 인해 공모가를 높이기 위한 조치가 아니냐는 지적도 제기됐다. 당시 공모주에 대한 수요는 많았지만 공급되는 신주는 적었고, 에이피알의 공모가는 애초 제시한 희망가격 범위(14만7000~20만원) 상단보다 25% 오른 25만원으로 정해졌다. 수요예측 결과 참여 기관 중 97% 이상이 상단 이상 가격을 제시하기도 했다.

에이피알 측은 이에 대해 FI 투자자의 보호예수 물량이 많기에 신주 모집을 제한했다는 입장이다. FI의 보유주식이 많은 관계로 상장 직후 유통가능물량은 36.85% 수준이었다. FI 지분에 대한 보호예수가 풀리는 3월 27일부터는 48.38%, 4월 27일부터는 60.06%까지 유통가능 주식이 늘어나는 구조였다.

다만 20%를 넘는 주식 물량이 시장에 풀린 이후에도 에이피알은 공모가 25만원보다 높은 주가를 유지하고 있다. 최근 공모주 시장이 과열되면서 IPO 이후 주가가 공모가를 하회하는 경우가 많다는 점에 비춰볼 때 신주 물량을 조절하면서 오버행 이슈를 무탈하게 넘겼다는 평가다.

◇주가 뒷받침하는 '기초 체력'

에이피알의 유통가능주식은 8월 중 5%가량 추가될 전망이다. 상장일로부터 6개월의 보호예수가 걸려 있는 투자자들의 지분이다. 다만 시장에서는 에이피알의 실적 개선세, 앞선 20% 수준의 오버행 이슈를 무사히 넘겼다는 점에서 다가오는 8월에도 무리 없이 견조한 주가를 유지할 수 있을 것으로 전망했다.

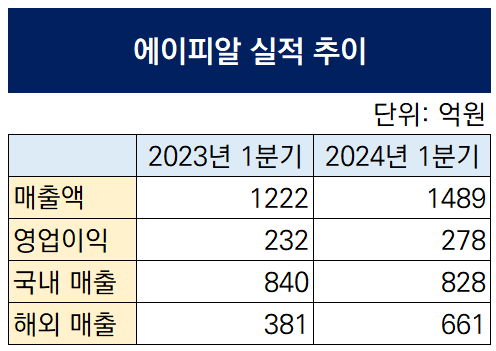

에이피알은 2024년 1분기 매출액 1489억원을 기록하면서 전년 동기 대비 21.8% 증가했다. 영업이익도 278억원으로 19.4% 늘었다. 구체적으로 실적을 견인한 건 해외 시장이다. 에이피알의 매출액을 살펴보면 1489억원 중 828억원이 국내에서 발생했다. 나머지 44.3%인 661억원은 해외시장으로부터 나왔다.

2023년과 비교할 때 수출을 통한 매출액은 73.5%나 증가했다. 미국과 홍콩, 일본, 중국 등 해외 모든 시장에서 고른 매출 성장을 기록했고 태국, 몽골, 카타르, 튀르키에, 우크라이나, 몰도바, 멕시코 등 7개국에 신규 수출에도 나선 결과다. 그중에서도 미국 시장에서는 196%, 홍콩 57%의 성장세를 보였다. 뷰티 업계가 앞다퉈 북미와 일본 등의 해외시장에 진출하고 있는 상황 속 에이피알도 가파른 성장세를 보였다.

또한 올해 5월에 준공된 평택2공장 기대효과도 누릴 수 있을 것으로 관측된다. 에이피알은 기존 가산1공장에서 주력 제품 ‘부스터프로’와 신제품 ‘울트라튠’을 생산하고 있었다. 1공장에서는 하루에 울트라튠 2000대, 부스터프로 2500대를 생산하는데, 2공장 완공으로 생산능력을 두 배 이상 늘릴 수 있게 됐다.

최근에는 베트남 법인 설립을 위해 자본금 납입을 마친 만큼 해외 시장 판로 확장에 더욱 총력을 다할 것으로 보인다. 베트남 이후 영국, 인도, 스페인 등의 다양한 지역에 대한 진출 여부도 검토하고 있는 것으로 전해진다.

증권업계 관계자는 "상장 초반 20% 이상의 물량도 잘 버텨냈기에 8월에 풀릴 5%의 추가 물량은 무리 없을 것으로 보인다"며 "다만 최근 뷰티업계를 중심으로 실적이 개선된 업체들의 주가가 오르고 있는데, 실적이 악화될 경우 단기적으로 크게 반응할 수는 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [코스닥 CB 프리즘]숨돌린 알체라, 2차 CB 만기 6개월 연장

- [다시 뛰는 통신소부장 기업들]행동 나선 소액주주, 쏠리드 지배구조 안정화 '고심'

- 호텔신라, 1300억 EB 발행 추진

- 진척 쉽지 않은 일양약품 글로벌 진출, 표류하는 '슈펙트'

- 풍성해진 유한양행 항암라인업, 신규 모달리티 적극 도입

- [i-point]클로잇-이데아텍, 클라우드 네이티브 공동 사업 MOU

- [thebell note] 스타트업 '옥석가리기' 단상

- 이노스페이스 상장…퓨처플레이 '동행자' 면모 눈길

- [thebell League Table] 위벤처스, ‘AUM 5000억 돌파’…VC펀딩 ‘톱10’ 진입

- [thebell League Table[] 숨고른 UTC인베, '펀드레이징·투자' 시동 언제?

김혜중 기자의 다른 기사 보기

-

- 동원산업, 하반기 재무 청사진 '차입금 3000억 감축'

- 푸드나무, 최대주주 블록딜 지속 배경은

- [삼성웰스토리는 지금]'안정적' 기초 체력, CAPEX·배당 '거뜬'

- [삼성웰스토리는 지금]베트남 투자 확대, '주춤' 중국시장 대안 될까

- [삼성웰스토리는 지금]솔루션·푸드테크 고도화, '식재·급식'에 경쟁력 더한다

- [삼성웰스토리는 지금]'매출 3조 목전' 순항하는 정해린호, 향후 로드맵은

- 한세실업, 과테말라 '채무보증'…중미 거점개발 '탄력'

- HDC신라면세점, '신종자본증권' 지속 발행 이유는

- 휠라홀딩스, 아쿠쉬네트 주식 처분…주주환원 '실탄'

- '시설 투자' 한화갤러리아, F&B 신규 프로젝트 본격화