[IR Briefing]HD현대마린 실적, 'AM 솔루션'이 끌고간다"3년간 성장 예상…STX중공업 인수, 시너지 기대"

허인혜 기자공개 2024-07-25 08:22:40

이 기사는 2024년 07월 24일 19시24분 thebell에 표출된 기사입니다

◇'핵심' AM 부문이 이끈 2분기 실적

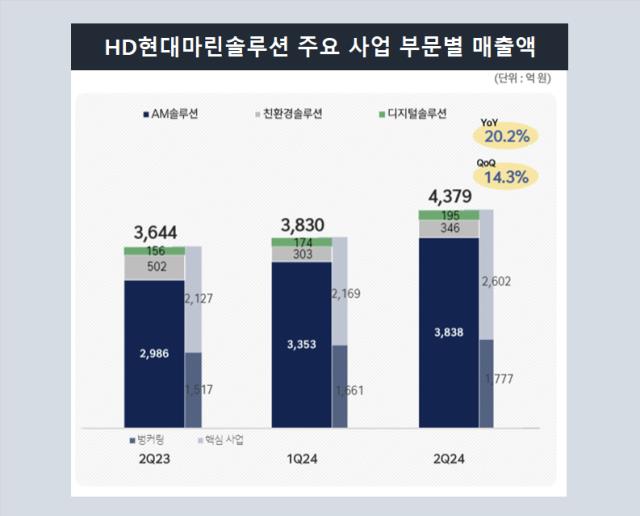

HD현대마린솔루션은 올해 2분기 연결기준 영업이익이 710억원을 기록했다고 24일 밝혔다. 매출액은 4379억원으로 나타났다. 전년동기 대비 매출과 영업이익이 각각 20.2%, 29.6% 늘었다.

선박 애프터마켓(AM) 솔루션 사업이 2분기 실적도 견인했다. AM 부문은 HD현대마린솔루션 매출의 88%를 차지할 만큼 비중이 높다. 2분기 AM 사업 매출은 3838억원으로 전년 동기 대비 28.5% 증가했다. 디지털솔루션 부문에서는 신조 증가에 따른 디지털 제어 사업이 성장하면서 전년 대비 24.8% 매출이 증대했다.

AM 부문 매출 확대 배경으로는 성장 잠재력이 큰 대형 엔진과 기자재 매출이 늘어난 점을 강조했다. 김정혁 HD현대마린솔루션 경영지원부문장(CFO, 상무)은 컨퍼런스 콜을 통해 "전력 수급 불균형에 따른 육상발전 엔진 부품 수요가 증가하면서 AM솔루션 매출이 증가했다"고 전했다.

STX중공업 인수로 AM 부문의 시너지도 기대했다. 글로벌 네트워크 및 고객 공유, 공급망 연결 등의 효과를 전망했다. 향후 AM 사업 중심의 사업 재편 등도 검토 중이라고 설명했다. 김 CFO는 "이달 말 주주총회를 통해 STX중공업 인수가 마무리 될 예정"이라며 "STX중공업과는 AM 부문에서의 시너지를 전망한다"고 말했다.

이어 "우선 STX중공업이 글로벌 네트워크를 잘 갖추고 있기 때문에 사업 확장에 도움을 줄 수 있고 판매 채널 부문에서도 클라이언트를 공유하며 영업을 활성화하는 효과를 줄 것"이라며 "서플라이 체인(공급망)도 같기 떄문에 STX중공업의 대형 엔진 부문과 HD현대중공업의 동 분야 부품 조달 관련 경쟁력도 향상될 것"이라고 했다.

◇1세대 수요 감소 불구 2세대 준비 마쳐…추가 성장 기대

친환경 솔루션 부문은 매출이 감소했지만 수주 공사 실적이 시간차를 두고 반영되면 개선될 것으로 봤다. 친환경 솔루션 사업 매출은 전년 동기 대비 31.3% 줄어든 346억원을 기록했다. 특히 친환경 개조 수요가 변화하며 1세대 친환경 개조(BWTS, EGCS) 사업 물량이 줄었다.

HD현대마린 친환경 솔루션 부문 담당자는 "이번 분기 매출의 감소세는 수주한 공사 건 중 규모가 커진 건이 있어 매출의 리드타임이 길어진 데 따라 인식 시점이 미뤄진 것도 영향을 미쳤다"며 "육상 설비 건설 등 발주처의 여러 사정이 겹치며 상반기에 목표했던 개조 공사의 수주 시점도 다소 지연됐다"고 답했다.

다만 HD현대마린솔루션은 1세대보다 더 높은 기술력을 요하는 2세대 친환경 개조 사업을 이미 준비해 뒀다는 설명이다. 액화천연가스(LNG) 등 탈탄소 연료 관련 개조 프로젝트다. 차세대 친환경 선박 개조사업으로 불리는데 1척을 개조하는 데에 수주 단가가 소형 신규 선박 수주 실적 수준인 수천억원에 이른다.

조선업 호황과 친환경 선박 개조 수요 등이 겹치며 3년간 추가적인 성장이 이어질 것으로 전망했다. 김 CFO는 "조선업 호황으로 인해 수주 파이프라인이 견고해 최소 3년 정도 이 분위기가 지속될 것"이라고 전망했다. 올해 가이던스로는 "분기 실적에서도 AM 솔루션 기준 28.5% 매출이 성장했고 이익도 20%씩 오르는 중인데 올해도 그 정도의 수준을 달성할 것으로 기대한다"고 부연했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- LK삼양, 신제품·신성장동력 힘 가시화 '반전 집중'

- '적자 감소' 모티브인텔리전스, 올해 매출 볼륨업 방점

- [RWA가 쏘아올린 VC 펀딩난]'예외조항' 공략 나선 중기부, 특례 확대 어디까지

- 지난해 모태 '3관왕' MYSC, 올해도 승전고 울렸다

- '이름 값'한 달바글로벌…해외매출이 내수 넘었다

- 한투파, 3500억 핵심역량레버리지2펀드 2차 클로징

- '유안타인베 GP 반납'…산은 혁신산업펀드 재공고

- [대성창투의 시프트업]하반기 펀딩 재개, 건재함 증명 목표…세컨더리 '만지작'

- [Company Watch]서진시스템, 베트남 생산기지 순손실 '변수'

- [더본코리아 거버넌스 점검]성장엔진이자 구조적 한계 '백종원'

허인혜 기자의 다른 기사 보기

-

- [한화에어로스페이스 vs 라인메탈]완전한 분산소유 vs 지주 중심 수직계열화

- [한화에어로스페이스 vs 라인메탈]뚜렷한 이원화 vs 오너·전문경영인 파트너십

- 현대로템, K2가 끌고간 디펜스솔루션…추가동력도 '탄탄'

- [한화에어로스페이스 vs 라인메탈]한화, '집중 투자' 필수…라인메탈이 생산력 '한수 위'

- [thebell note]'적자' 필리조선소의 예정된 시간표

- HD현대사이트솔루션, 중대형 지게차 국산화 배경은

- HJ중공업·KAI, 고속상륙정 장비 '국산화' 나서는 이유는

- [Peer Match Up]수출확대가 끌어올린 이익률…한화에어로가 첫 '역전'

- HD현대마린솔루션, 첫 분기배당…'배당성향 70%'로 가는 길

- [Peer Match Up]라인메탈, EU·북미 '오랜 파트너' vs 한화, EU·중동 '신흥 협력자'