[Korean Paper]미래에셋증권, 발행 때마다 금리 낮춘다홍콩·싱가포르 IR '정기 이슈어' 입지 확인…차입 '장기화' 위해 조달지역 안 가려

이정완 기자공개 2024-07-26 07:06:47

이 기사는 2024년 07월 25일 15:16 thebell 에 표출된 기사입니다.

발행 전 홍콩·싱가포르에서 실시한 IR(Investor Relations)에서 긍정적인 반응을 확인하고 왔다는 후문이다. 2018년 한국물 데뷔전을 치른 뒤 꾸준히 발행을 이어가는 이슈어(Issuer)라는 평판을 얻어 투자 수요가 지속 증가하고 있다.

◇부동산PF 우려 불구 수요 더 늘었다

투자은행(IB)업계에 따르면 미래에셋증권은 지난 24일부터 3년물 유로본드 발행을 위한 수요예측에 돌입했다. 만기는 3년물 고정금리부채권(FXD)으로 구성했다. 주관사는 씨티그룹글로벌마켓증권, 크레디아그리콜, HSBC와 미래에셋증권 싱가포르법인이 맡았다.

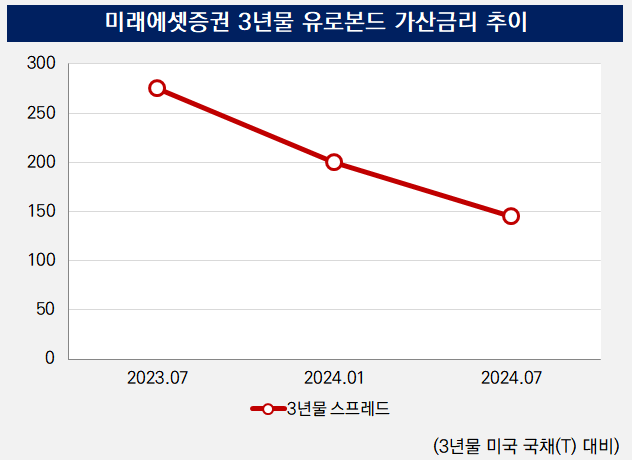

투자자 반응은 기대 이상이었다. 최초제시금리(IPG)는 동일 만기 미국 국채에 185bp를 더한 수준이었는데 최대 40억달러 넘는 수요가 몰려 4억달러를 T+145bp로 조달할 수 있었다. 최종 주문 규모는 33억달러였다.

미래에셋증권은 최근 1년 사이 가산금리를 급격히 낮추고 있다. 지난해 7월 외화채 발행에 나섰을 땐 3년물을 T+275bp로 조달했다. 이번과 마찬가지로 발행액은 4억달러였다.

올해 1월 해가 바뀌자 마자 시장을 찾아 조달에 나섰는데 이 때는 3년물과 5년물로 나눠 각 3억달러씩 6억달러를 확보했다. 3년물 스프레드는 T+200bp로 반년 만에 70bp 넘게 끌어내렸다.

이번에는 더 성과가 만족스럽다. 1월보다 3년물 조달 규모를 키웠는데 스프레드는 더 낮아졌기 때문이다. 기존 유통금리 대비 7bp 낮게 발행해 마이너스(-) 뉴이슈어프리미엄을 달성했다.

국내 자기자본 1위 증권사로서 갖춘 리스크 관리 역량을 외국인 투자자도 인정했다는 평이 나온다. 수요예측에 앞서 지난주 홍콩과 싱가포르에서 IR을 실시했는데 이미 우호적인 반응을 확인하고 돌아왔다. 지난 3월 S&P에서 미래에셋증권의 신용등급 전망을 'BBB, 안정적'에서 'BBB, 부정적'으로 하향 조정했음에도 우려가 크지 않았다는 설명이다.

IB업계 관계자는 "국내 증권업계가 부동산PF나 해외 부동산 투자 부담을 지적 받고 있지만 미래에셋증권이 리스크에서 회복하는 모습을 보이면서 투자자도 이를 인정한 듯하다"고 말했다.

이제 익숙한 발행사가 된 것도 긍정적인 점이다. 2~3년 전만 해도 수요예측에 참여하는 투자자가 60~70곳에 불과했지만 이번 수요예측에서 209곳에서 주문이 들어왔다. 안정적인 수요가 뒷받침되다 보니 한 해 두 차례 발행 결정도 가능했다.

◇회사채 중 한국물 비중 30%까지 늘린다

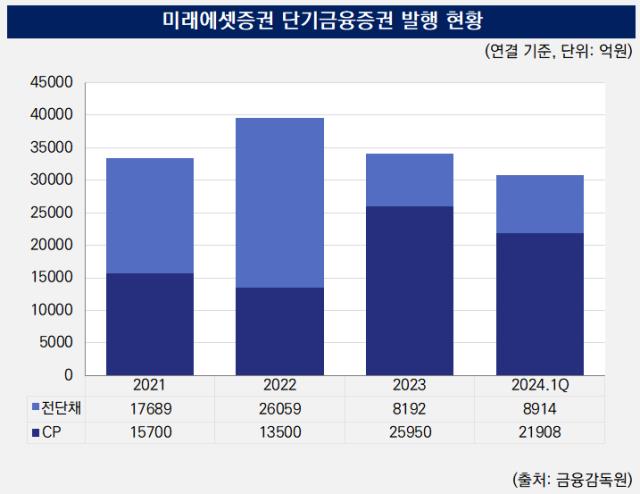

활발한 한국물 발행은 장기 차입 비중을 늘리려는 재무 기조와도 관련이 깊다는 게 IB업계의 분석이다. 미래에셋증권 역시 여느 증권사처럼 단기 자금 수요에 대응하기 위해 기업어음(CP)과 단기사채 발행을 적극 활용하고 있다. 올해 1분기 말 연결 기준 CP 잔액은 2조1908억원, 단기사채 잔액은 8914억원이었다.

다만 2022년부터 CP·단기사채 발행 규모를 점진적으로 줄여가고 있다. 2022년 말 기준 CP·단기사채 총 발행 잔액은 4조원에 달했지만 올해 1분기 말 기준 3조원 수준으로 이를 끌어내렸다.

차입 장기화를 위해 택한 조달처가 한국물 시장이다. 미래에셋증권은 만기를 늘리기 위해 국내외를 가리지 않고 회사채 발행 움직임에 나서고 있다. 원화 조달 금리와 외화 조달 금리를 단순 비교해 더 조건이 나은 곳에서 발행하는 것도 아니다. 유동성 확보를 위해서라면 어디서든 발행할 수 있다는 생각이다.

IB업계 관계자는 "조달 장기화를 위해 국내를 넘어 해외로 시장을 넓히자는 기조를 드러내고 있다"며 "미래에셋증권은 한국물 비중을 전체 회사채 발행의 30%끼지 확대하려고 한다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [코스닥 상장사 매물 분석]'투믹스 지분 70% 확보' 수성웹툰, 우회상장 가능성은

- [i-point]에스넷시스템, '쌍용레미콘 통합정보시스템' 전환 지원

- [i-point]아이티센 지원 '라잇웨잇', 중기부 '팁스' 최종 선정

- 농금원 "2027년까지 농식품펀드 1조원 추가 조성"

- 머스트운용, 영풍에 주주제안 "자사주 소각하라"

- 코스닥 장수기업의 '뚝심'

- 'MBK 투자처' 메디트, 3Shape와 특허 소송 종결 합의

- [i-point]덕산그룹, 채용 연계형 외국인 유학생 동계 인턴십 모집

- 조병규 행장 연임 불발, 차기 우리은행장 '안갯속'

- [여전사경영분석]한국캐피탈, 업황 악화에도 순이익 경신…빛 본 다각화 효과

이정완 기자의 다른 기사 보기

-

- [IB 풍향계]바이오 IPO 쌓는 신한증권, 먹거리 확보 '한창'

- [Korean Paper]사무라이본드 택한 수은, '핵심통화' 조달 이어간다

- [DB금투 밸류업 점검]"PIB로 '투자 플랫폼' 기업 도약한다"

- 항공기 금융 부메랑?…한화증권, IB 적자 폭 커졌다

- [2024 이사회 평가]수익성 '탄탄한' NICE평가정보, 이사회 구성은 '미흡'

- [DB금투 밸류업 점검]'승계 마친' 김남호 회장, 남은 건 '자회사' 밸류업?

- [2024 이사회 평가] 쏘카, 구성은 좋은데…영업적자 '아쉽네'

- [2024 이사회 평가]'점수 낮은' 이오테크닉스, 경영성과만 웃었다

- [트럼프 대통령 재집권]한국물 발행사 '예의주시'…"금리 우려 크지 않다"

- [DB금투 밸류업 점검]자회사 DB운용, '규모의 경제'로 성장 노린다