[신한금융 밸류업 점검]리딩금융 도약 원동력 비은행…미래성장 전략은⑦M&A로 계열사 체급 키워 전성기 구가…포트폴리오 활용법 고심

고설봉 기자공개 2024-07-29 12:38:42

이 기사는 2024년 07월 25일 15:54 THE CFO에 표출된 기사입니다.

그러나 최근 신한금융은 비은행 경쟁에서 밀리고 있다. 금융지주사 비은행 핵심으로 평가받는 증권, 생명보험, 손해보험 업종에서 KB금융에 모두 밀렸다. 신한은행의 성장세와 반대로 비은행 계열사들은 열세를 보이고 있다.

◇M&A로 일군 리딩금융 신한

신한금융지주는 2001년 신한은행을 중심으로 신한증권과 신한캐피탈 등 계열사 지분을 이전해 설립됐다. 후발주자였던 신한은행은 국내 은행권 중 가장 발빠르게 금융지주사를 설립하면서 전환점을 만들었다.

지주사 출범 후 신한금융은 빠르게 인수합병(M&A)에 나서며 외형을 키웠다. 2002년 제주은행 인수를 시작으로 2002년 굿모닝증권 합병, 2005년 신한생명 편입, 2006년 조흥은행 합병, 2007년 LG카드 합병 등 여러 건의 M&A를 완수했다.

2008년 신한금융은 굵직한 계열사를 보유한 대형 금융지주사로 발돋움했다. 신한은행은 대형은행으로 도약해 리딩뱅크 경쟁에 뛰어들었다. 신한카드는 카드업계 1위로 올라서 지금까지도 국내 최고 카드사 지위를 지키고 있다. 신한투자증권과 신한생명의 경우 업권 내 중하위권 수준을 유지했다.

이후 신한금융은 온전한 리딩금융으로 올라섰다. 2010년 전후 은행업에서 압도적 지위를 가지고 있던 KB금융그룹과 경쟁에서 크게 앞섰다. 신한은행의 성장에 더해 막강한 비은행 포트폴리오를 앞세워 국내 최대 금융지주사로 발돋움했다.

그러나 2010년 후반 들어 신한금융의 지위는 흔들렸다. KB금융이 증권, 손해보험, 생명보험 등 굵직한 비은행 M&A를 성공하며 체급을 키웠다. 이에 따라 신한금융은 다시 M&A에 나서며 리딩금융 경쟁에 불을 붙였다.

신한금융은 2018년 오렌지라이프(현 신한라이프) 인수를 시작으로 2019년 아시아신탁(현 신한자산신탁), 2020년 네오플럭스(현 신한벤처투자), 2022년 BNP파리바카디프손해보험(현 신한EZ손해보험) 인수 등에 나서며 비은행을 확장했다. 신한금융은 2024년 7월 현재 14개 자회사를 보유하고 있다.

◇비은행 경쟁서 뒤쳐지는 신한금융

최근 리딩금융 경쟁에서 신한금융은 KB금융에 근소한 차이로 뒤쳐져 있다. 신한금융은 과거부터 은행간 경쟁에서 소폭 열세를 보였다. 이부분을 비은행 포트폴리오로 극복했었다. 그러나 최근 KB금융이 비은행을 강화하면서 신한금융의 비은행 포트폴리오 효과가 빛을 발하지 못하고 있다.

신한금융의 비은행 핵심 계열사는 신한카드와 신한투자증권, 신한라이프, 신한캐피탈 등 4곳이다. 이 가운데 업종별 상위사로 이름을 올리고 있는 곳은 신한카드와 신한캐피탈 정도다. 신한카드는 카드업계 1위를 고수하고 있다. 신한캐피탈은 상위권에 위치한다. 신한투자증권과 신한라이프는 각각 업권 내 중위권을 형성하고 있다.

비은행 경쟁에서 신한금융이 KB금융에 앞선 계열사는 카드사 뿐이다. 금융지주사 주력 비은행 계열사로 꼽히는 증권과 생보, 손보 포트폴리오에서 KB금융에 크게 밀리는 모습이다. 그동안 꾸준히 이 부분에 대한 강화를 추진해왔지만 아직 성과로 나타나지는 않았다.

비은행 포트폴리오 효과도 제대로 나타나지 않고 있다. 비은행 자회사들이 늘고 수익처도 확장됐지만 신한금융의 영업수익 다변화로 이어지지는 않고 있다. 신한은행 중심의 이자수익 의존도가 여전히 크고 보험수익 및 수수료수익 등 기여도는 오히려 예전보다 하락했다. 다양한 수익처가 만들어졌지만 이익창출력은 오히려 은행에 더 집중됐다.

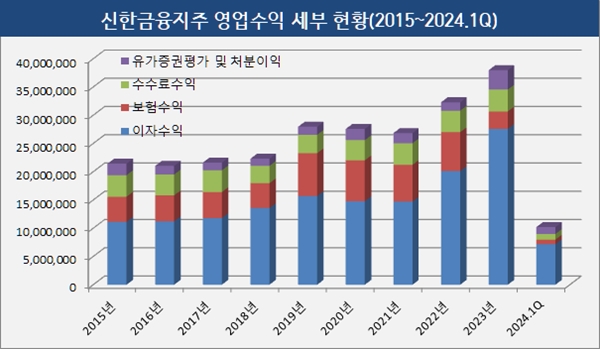

2015년 신한금융 영업수익 30조6745억원 가운데 이자수익은 11조1297억원으로 36.28%를 차지했다. 같은 기간 보험수익 4조4478억원(14.50%), 수수료수익 3조8104억원(12.42%), 유가증권평가·처분이익 2조341억원(6.63%) 등을 각각 기록했다.

그러나 비은행 포트폴리오가 다각화된 2023년에도 이자수익 의존도는 여전히 높다. 2023년 신한금융 영업수익 61조3326억원 중 이자수익은 27조5792억원으로 44.97%을 기록했다. 2015년과 비교해 8.68% 포인트 상승했다.

반면 비이자수익 기여도는 오히려 낮아졌다. 2023년 보험수익은 3조876억원으로5.03%를 기록했다. 2015년 대비 9.47% 포인트 하락했다. 같은 기간 수수료수익 3조8756억원, 유가증권평가·처분이익 3조4471억원으로 매출 비중은 각각 6.32%와 5.62%로 하락했다.

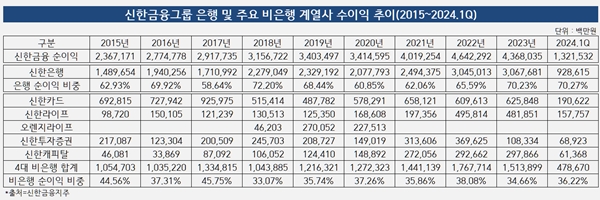

다만 신한금융 내 포트폴리오 및 미래 성장 가능성 면에서 비은행 계열사들에 대한 기대는 여전히 크다. 특히 4대 비은행 계열사들의 순이익 기여도는 꾸준히 상승세를 보인다. 2015년 신한카드, 신한투자증권, 신한라이프, 신한캐피탈의 순이익 단순 합계는 1조547억원을 기록했다. 매년 꾸준히 성장하던 4대 계열사 순이익은 2023년 1조5139억원으로 43.54% 성장했다.

신한금융은 KB금융에 맞설 수 있는 국내 유일한 금융지주사다. 신한금융은 은행업에서의 체급 차이를 최근 많이 따라왔다. 또 비은행 포트폴리오가 잘 갖춰져 있는만큼 이를 활용해 계속해 리딩뱅크 도전에 나서는 모습이다. 밸류업 측면에서도 은행과 비은행 계열사간 조화와 시너지는 신한금융의 성장동력으로 평가된다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '메시 네트워크' 메를로랩, 코스닥 출사표

- 에어프로덕츠코리아 예비입찰 흥행 조짐, 대형 PE들 도전장

- SK스페셜티 예비입찰, '한앤코 vs MBK' 붙었다

- [현장 인 스토리]한컴라이프케어, 새 먹거리 '화재진압' 주력

- 폴라리스오피스, '산업단지의 날 기념식'서 이사장상 수상

- [i-point]감성코퍼레이션, 기업가치 제고안 "4분기 중 발표"

- [i-point]ICTK, '서울 유니콘 챌린지' 대상 수상

- 아샘운용 1년만에 수장 또 교체…김대환 대표 사임

- 알펜루트운용 최대주주 교체…김항기 전 대표 엑시트

- 더블유운용, NH증권 루키리그로 랩어카운트 '출격'

고설봉 기자의 다른 기사 보기

-

- [변곡점 맞은 한국앤컴퍼니]주력 타이어산업의 성장세 둔화

- [기아 밸류업 점검]잘 갖춰진 포트폴리오 외생변수 영향 최소화

- 현대차, GM과 손잡고 새로운 미래 설계한다

- [두산 사업구조 재편]주가로 평가한 두산밥캣 가치…분할비율에 영향 줄까

- [기아 밸류업 점검]역대급 ROE…밸류업 전략도 여유

- 폴라리스쉬핑, 커지는 재무부담 감당 가능할까

- [기아 밸류업 점검]역대급 순이익…기대감 속 '저PER'은 숙제

- 폴라리스쉬핑, 지배구조 리스크…재무부담으로 바꿨다

- [기아 밸류업 점검]자사주 소각 통한 '고PBR' 도약 목표

- [기아 밸류업 점검]4분기 밸류업 공시 예고 ‘형님’보다 앞서 갈까