[유동성 풍향계]재무 체력 강화하는 삼표시멘트 '불확실성 막아라'100억원 규모 사채 모두 상환…부채총계도 6000억원 밑으로

박완준 기자공개 2024-09-13 08:18:13

[편집자주]

유동성은 기업 재무 전략 방향성을 가늠할 수 있는 지표 중 하나다. 유동성 진단 없이 투자·조달·상환 전략을 설명할 수 없다. 재무 전략에 맞춰 현금 유출과 유입을 조절해 유동성을 늘리기도 하고, 줄이기도 한다. THE CFO가 유동성과 현금흐름을 중심으로 기업의 전략을 살펴본다.

이 기사는 2024년 09월 11일 16시19분 THE CFO에 표출된 기사입니다

삼표시멘트는 재무건전성 제고를 위해 바쁘게 움직이고 있다. 올 상반기 안정적으로 현금을 창출한 영향에 차입금을 상환하며 차입금의존도가 우하향 곡선을 그리고 있는 점이 포착된다. 이자부담을 줄여 현금창출력 개선에 힘을 쏟는 모습이다.

◇영업이익률 18%…개선된 현금흐름에 CAPEX 확대

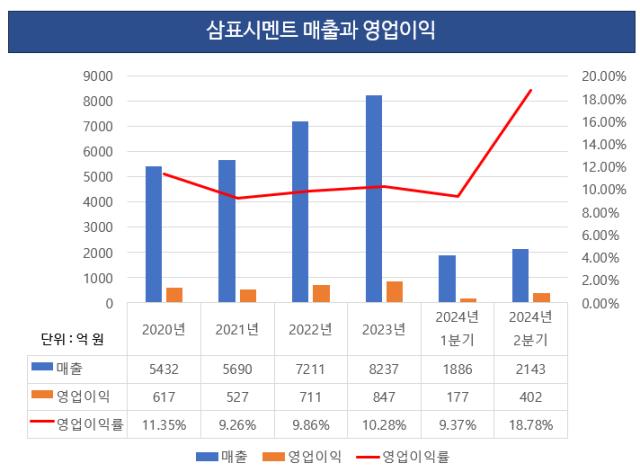

삼표시멘트는 올 상반기 매출 4028억원, 영업이익 579억원을 기록했다. 매출액은 지난해 상반기(4194억원) 대비 3.9% 줄었지만, 같은 기간 영업이익은 399억원에서 35.1% 늘어났다. 시멘트가격 인상과 원가 절감 등으로 수익성이 개선된 것으로 분석된다.

삼표시멘트의 실적은 시멘트 판매가격과 직결된다. 매출의 대부분이 시멘트에서 창출되고 있기 때문이다. 실제 삼표시멘트의 올 상반기 사업군별 매출 비중은 시멘트 부문이 94%(4471억원)를 차지했다. 삼표레미콘을 통한 레미콘 사업은 6%(286억원)에 불과했다.

삼표시멘트의 영업이익이 늘어난 배경은 우호적인 시장 환경이 꼽힌다. 특히 지난해 9월 시멘트 판매단가를 올린 것이 주효했다. 시멘트 가격은 2021년 톤(t) 당 7만8800원이었으나 2022년 10만5000원으로 올랐고, 지난해는 11만2000원까지 상승했다. 반면 시멘트 원가에서 30% 비중을 차지하는 유연탄의 가격은 지난해 약 200달러에서 올 6월 93달러까지 떨어졌다.

이에 따라 매출액에서 매출원가를 뺀 매출총이익이 늘어났다. 올 상반기 삼표시멘트의 매출총이익은 922억원으로 집계됐다. 전년 동기(728억원)보다 늘어났다. 같은 기간 매출액은 166억원 줄었지만, 매출원가가 359억원이 더 낮아지며 수익성은 강화됐다.

수익성이 강화되며 순영업활동현금흐름(NCF)도 큰 폭으로 상승했다. 올 2분기 삼표시멘트의 NCF는 204억원으로 집계됐다. 전 분기 집계된 NCF는 92억원이었다. NCF는 영업부문의 현금창출력을 판단하는 지표로, 급격한 증가는 영업활동으로 많은 현금을 확보했다는 의미다.

하지만 잉여현금흐름(FCF)은 늘어난 자본적지출(CAPEX)에 적자로 전환했다. 올 2분기 삼표시멘트의 FCF는 전 분기(4억7500만원)보다 줄어든 -28억원으로 집계됐다. '블루멘트' 등 친환경 제품 라인업 확대를 위한 투자를 늘린 영향이다. 삼표시멘트의 CAPEX는 전 분기(88억원)보다 37억원 늘어난 125억원으로 나타났다.

◇차입금 상환해 '재무 구조' 강화, 불확실성 대응

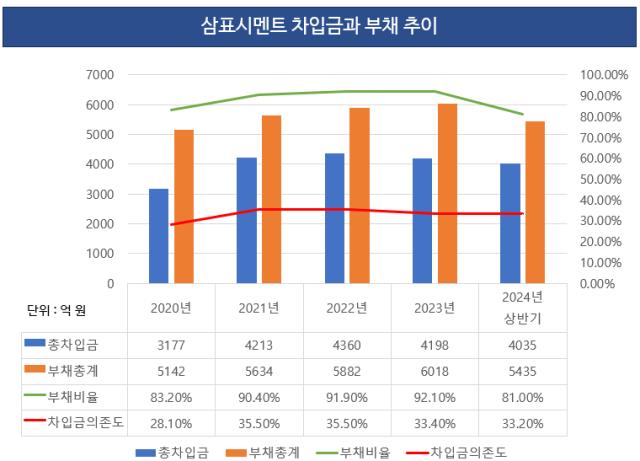

삼표시멘트는 개선된 현금흐름에 차입금 상환에도 나섰다. 올 상반기 말 기준 총차입금은 4035억원으로 집계됐다. 삼표시멘트는 2022년 4360억원까지 늘어난 총차입금을 지난해부터 상환하기 시작했다. 특히 올 2분기에 100억원 규모의 사채를 모두 상환애 잔액은 0원이 됐다.

삼표시멘트의 부채총계도 6000억원 밑으로 떨어졌다. 지난해 말 기준 6018억원까지 상승한 부채총계는 차입금 상환에 따라 올 2분기 5435억원으로 낮아졌다. 같은 기간 부채비율은 92.1%에서 81%로 하락했다. 차입금의존도도 소폭 줄어들며 33.2%로 집계됐다.

삼표시멘트는 불확실한 경영 환경에 대응할 계획이다. 전방산업인 건설경기 침체가 장기화하면서 출하량이 감소해 경쟁사들의 시멘트 재고가 지난해보다 25% 이상 늘어난 탓이다. 재고가 쌓일 시 시장에서 판매단가가 떨어질 수 있으며, 재고 관리비 등 지출도 늘어나 수익성이 악화될 수 있다.

삼표시멘트의 재고자산 관리는 긍정적으로 평가된다. 올 2분기 삼표시멘트의 재고자산은 867억원으로, 전년 동기(887억원)보다 낮아졌다. 하지만 경쟁사인 한일시멘트는 재고자산이 74억원 늘어난 1337억원으로 집계됐다. 쌍용씨앤이도 같은 기간 2189억원에서 2732억원으로 늘어났다. 아세아시멘트도 재고자산이 257억원 더 쌓였다.

하지만 삼표시멘트의 재고자산회전율은 낮은 편에 속해 재고가 매출로 빠르게 이어지지 못하고 있다. 올 2분기 삼표시멘트의 회전율은 6.82회로 집계됐다. 같은 기간 한일시멘트(9.8회), 아세아시멘트(7.1회)보다 낮았다. 다만 쌍용씨앤이의 재고자산회전율 5회보다는 높았다.

삼표시멘트 관계자는 "하반기에도 분할상환 구조의 차입금은 꾸준히 상환할 계획"이라며 "시멘트 시황도 불확실성이 커지고 있기 때문에 재고자산 관리에 힘쓰는 등 수익성 유지에 경영 초점을 맞출 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [미술품 증권신고서 분석]아티피오, 투자증권 정정 후 통과…핵심은 '배당소득세'

- [i-point]소룩스 "주가하락 반대매매 탓, 임상·합병 추진 계속"

- 파인밸류운용 꽂힌 PGT…2차전지 리튬염 생산 본격화

- [i-point]아이티센 "금 품귀 현상, 조각투자·개인거래 등 대안 주목"

- 무뇨스 현대차 사장, 첫 타운홀 미팅…'3H 청사진' 의미는

- '현대엔지 시공' 신광교 클라우드시티 '반도체 수요 겨냥'

- 에스이인터, ‘젤라또피케’ 브랜드 안착…사업 다각화 순항

- [에이유브랜즈 IPO]무신사 플랫폼 동반성장, 브랜드 발굴 '성공작' 나올까

- [주주총회 프리뷰]주주서한 받은 농심, '기업가치 정상화' 요구 배경은

- [Company Watch]현대지에프홀딩스, 재무 청사진 '순차입금 20% 감축'

박완준 기자의 다른 기사 보기

-

- 무뇨스 현대차 사장, 첫 타운홀 미팅…'3H 청사진' 의미는

- [삼표그룹 사업구조 다각화]또 다른 수직 계열화…'부동산개발·로봇주차' 시너지는

- [삼표그룹 사업구조 다각화]성수 프로젝트팀 신설…외국인 경영진 첫 영입

- [배당정책 리뷰]현대위아, 14년 만에 배당금 '최대'…밸류업 '청신호'

- [트럼프발 관세전쟁 대응전략]한국앤컴퍼니, 미국인 경영진 선임…'트럼프 코드' 맞췄다

- [유동성 풍향계]케이카, 차입 만기구조 단기화 재무건전성 영향은

- [배당정책 리뷰]롯데렌탈, 줄어든 순이익에도 '주주환원율' 상향

- [타이어업계 고환율 수혜 점검]넥센타이어, 환율 수혜 불구 '실적 후퇴'…순차입금↑

- [Company Watch]현대오토에버, 자산총계 3조 첫 돌파…주가도 '고공행진'

- [트럼프발 전기차 생크션 리스크]HL만도, 멕시코 공장 증설 '자충수' 될까