[Company Watch]현대오토에버, 자산총계 3조 첫 돌파…주가도 '고공행진'합병 후 첫 영업이익률 6%, '재무 체력' 확보…배당도 4년 연속 '우상향'

박완준 기자공개 2025-02-12 07:31:08

이 기사는 2025년 02월 11일 15시23분 thebell에 표출된 기사입니다

현대오토에버는 2021년 현대엠엔소프트·현대오트론과 합병 출범했다. 사업을 확장하면서 처음 가이던스를 제공, 매년 실적이 가이던스를 뛰어넘으며 고속 성장했다. 특히 지난해는 사상 최대 실적을 갈아치운 동시에 합병 후 처음으로 영업이익률 6% 고지를 밟으며 질적 성장까지 달성했다.

◇4년 연속 가이던스 상회…자산 3조 첫 돌파

현대오토에버는 2021년부터 가이던스를 제시하고 있다. 합병 후 주주의 권리 보호를 강화하기 위한 목표였다. 실적 방향을 시장에 미리 알려줘 주주들의 정보 불평등을 해소하는 내용이 골자다. 이 전략은 현대오토에버에 긍정적으로 돌아왔다. 매년 가이던스를 초과 달성한 성과를 시장에 적극적으로 알릴 수 있었다.

현대오토에버는 지난해 매출 3조7136억원, 영업이익 2244억원을 기록했다. 이는 창사 이래 역대 최대 실적이며, 전년 동기 대비 매출과 영업이익이 각각 21.2%, 23.7% 늘어난 액수다. 특히 지난해 초 밝힌 가이던스 매출 3조4600억원도 상회했다. 현대차그룹이 승승장구하자 자회사도 낙수효과를 누리고 있다는 관측이다.

영업이익률도 합병 후 처음으로 6% 고지를 밟았다. 앞서 현대오토에버의 연간 영업이익률은 합병 전 2016년 마지막으로 6%를 상회, 7년간 4~5%대 박스권에 갇혀 있었다. 하지만 지난해 수익성이 높은 내비게이션 등 차량SW 매출이 2023년 대비 26.1% 성장해 영업이익률 6%를 기록했다.

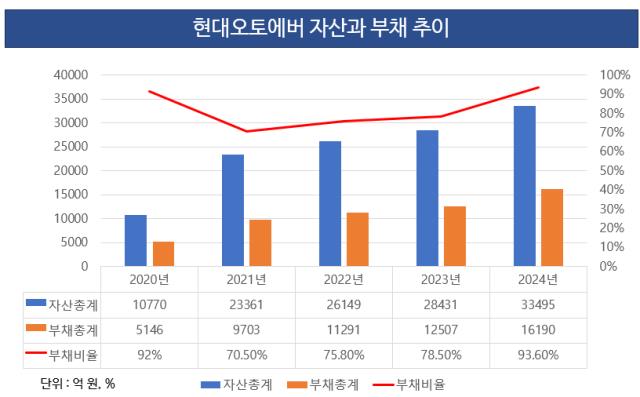

현대오토에버는 호실적에 자산을 늘려 과감한 투자를 단행할 수 있는 재무 체력을 확보했다. 유동자산과 비유동자산을 늘려 큰 폭으로 늘어난 부채에도, 부채비율을 효율적으로 관리할 수 있었다. 미래 모빌리티 전환에 주목받는 차량용 SW 사업 확장을 위한 자금을 확보한 것으로 풀이된다.

실제 지난해 현대오토에버의 부채총계는 1조6190억원으로 집계됐다. 이는 2023년(1조2507억원) 대비 34% 늘어난 액수다. 하지만 현대오토에버는 자산총계를 2023년 2조8431억원에서 지난해 3조3495억원으로 늘리며 자본총계를 키웠다. 이에 현대오토에버의 부채비율은 93.6%를 기록하며 100%를 넘지 않았다.

업계 관계자는 "신사업 투자가 활발한 SI 업계에서 부채비율 100% 이하는 이상적인 재무로 평가된다"며 "현대오토에버가 지난해 자산 확충에 나서며 부채비율을 직접 관리한 것으로 파악된다"고 말했다.

◇고배당 수혜주로 우뚝, 주가도 '고공행진'

현대오토에버는 배당 금액을 매년 늘리며 고배당 수혜주로 우뚝 섰다. 매년 호실적을 거둔 영향에 연도별 1주당 배당금액을 2021년부터 매년 큰 폭으로 늘렸다. 기업 성장세를 바탕으로 주주가치 제고를 강화한다는 방침이다.

현대오토에버는 올해 보통주 1주당 1780원의 현금 결산배당을 결정했다. 2021년 700원에서 2022년 1140원, 2023년 1430원을 결정한 데 이어 올해 주당배당금을 또다시 상향했다. 기존 배당성향 범위인 25~31% 수준을 2027년까지 25~35%까지 확대하겠다는 목표다. 많은 현금을 배당에 지출하더라도 향상된 현금창출력으로 이를 만회할 수 있기 때문이다.

현대오토에버 주가도 연일 상승하고 있다. 지난해 11월 15일 52주 최저가인 12만3000원에서 이달 10일 15만3200원까지 상승했다. 특히 5~120일 저항선을 모두 돌파해 투자 심리가 회복되면서 단기 상승 가능성이 높아졌다. 시가총액도 4조원을 넘어섰다.

증권업계도 현대오토에버의 목표주가를 20만원 이상으로 평가했다. 현대차·기아의 차량 판매와 연동한 내비게이션 제품의 대형화와 고급화로 수익성이 강화될 것으로 평가했다. 아울러 고마진 차량 SW 비중 확대로 강한 실적 모멘텀(동력)을 유지할 것으로 내다봤다.

현대오토에버가 그룹의 신사업 전면에 나선 점도 긍정적으로 평가됐다. 클라우드와 스마트팩토리 등 ICT 성장과 차량용 SW 탑재율 상승을 전망하며 올해도 질적 성장을 예고했다. 아울러 미래항공모빌리티(AAM) 등 신사업 발굴에도 기대감을 표했다.

금융업계 관계자는 "현대오토에버가 4년 연속 배당을 늘리며 주주환원을 강화하는 점이 주가 상승에 긍정적인 영향을 미쳤다"며 "향후 차량용 SW 사업이 '구독형' 모델까지 발을 넓힐 시 수익성은 크게 향상될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [코스닥 CB 만기도래]삼영이엔씨, 발행 철회에 오너가 내홍까지 '겹악재'

- [i-point]그리드위즈, VPP솔루션 공개 "시장 본격 확대"

- [i-point]한중엔시에스, 글로벌 ESS 수요 급증에 전년 대비 매출 46% 성장

- [IR Briefing]심플랫폼, 확답 피한 ‘추정손익’ 산정 배경

- [배당정책 리뷰]신세계푸드, 7년만 배당 증액…주가 반응 '미지근'

- [한화 아워홈 인수 추진]'매각 임박' 아워홈, 인수 후 이사회 어떻게 변하나

- [IR Briefing]노을, 기술특례 첫 밸류업 비전 제시 '글로벌 헬스케어 포부'

- [계열사 정리 나선 쌍방울 그룹]광림, 지배구조 정리 노력에도 시장 퇴출 '위기'

- [더즌 road to IPO]이중화 기술 독보적, 쿠콘·웹케시보다 높은 몸값 '자신'

- [두산스코다파워 체코 IPO]상장 후 중간지주사 청산, 지배구조 '단순화'

박완준 기자의 다른 기사 보기

-

- [타이어업계 고환율 수혜 점검]넥센타이어, 환율 수혜 불구 '실적 후퇴'…순차입금↑

- [Company Watch]현대오토에버, 자산총계 3조 첫 돌파…주가도 '고공행진'

- [트럼프발 전기차 생크션 리스크]HL만도, 멕시코 공장 증설 '자충수' 될까

- [타이어업계 고환율 수혜 점검]'두자릿수' 성장 금호타이어, 7년만에 자본잠식 해소

- [타이어업계 고환율 수혜 점검]한국타이어, 원자잿값 인상에도 매출총이익 20% 성장

- [Earning & Consensus]현대글로비스, 2년만에 '최대 매출' 경신

- 대한항공, 에어버스 A350 첫 투입…합병후 여객수요 대응

- [thebell note]BYD 날개 달아준 '생애 첫 보조금'

- [Earning & Consensus]'최대 실적' 한국타이어, '영업익 32% 급증' 배경은

- [Company Watch]유럽 매출 '우상향' 금호타이어, '이참에' 공장 투자까지