[IPO 모니터]롯데글로벌로지스, 밸류에이션 '정공법' 택한다물류섹터 저평가에도 비교기업 국내사만…고밸류 케이뱅크, 상반된 행보

양정우 기자공개 2024-10-28 11:06:15

이 기사는 2024년 10월 25일 07:30 thebell 에 표출된 기사입니다.

무엇보다 물류 섹터가 저평가를 받는 시기이지만 밸류에이션 비교기업으로 국내사만 선정하기로 결정했다. 해외 업체를 피어그룹에 넣는 건 상장 몸값을 높이고자 흔히 쓰이는 카드다. 하지만 밸류 부담이 큰 여건에서도 시장이 납득할 수 있는 공모가를 제시하는 데 무게 중심을 두기로 했다.

◇국내 기업만 동원, 고밸류 논란 없다…저평가된 틀, 밸류상 불리한 여건

IB업계에 따르면 롯데글로벌로지스는 IPO 밸류에이션을 위한 비교기업으로 국내 기업만 선정한 것으로 파악된다. 이 기업은 금명 간 한국거래소에 상장 예비심사를 청구한다는 계획을 갖고 있다.

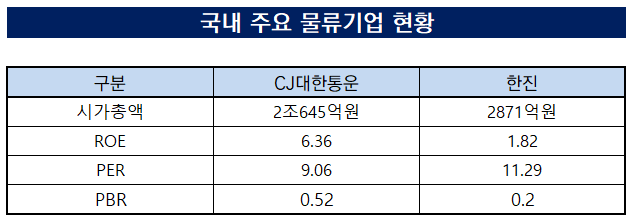

국내 물류 섹터는 주가수익비율(PER)이 8~12배에 불과한 저평가를 받고 있다. 주가순자산비율(PBR)의 경우 0.2~1배 수준이다. 택비 비즈니스에서 업계 1위로 꼽히는 CJ대한통운은 매년 영업이익이 점진적으로 성장하고 있으나 PER 9배, PBR 0.5배 수준에서 주식이 거래되고 있다.

이들 국내 물류 업체로 비교기업을 채우면 롯데글로벌로지스 역시 업계 전반의 낮은 수치를 기준으로 밸류에이션에 나서야 한다. 저평가된 틀에 맞춘 몸값으로 상장에 나설 수밖에 없는 셈이다. 그럼에도 롯데글로벌로지스는 이런 여건을 받아들이는 선택을 내리면서 공모주 투자자를 상대로 가격의 설득력을 높이는 데 무게를 싣기로 했다.

통상적으로 국내 비교기업의 주가가 꼬꾸라진 여건에서는 비즈니스 모델이나 섹터가 유사한 해외 업체를 찾아 피어그룹에 포함시키기도 한다. 결국 비교기업의 평균적 수치로 상대적 기업가치 평가에 나서는 만큼 자연스레 몸값을 끌어올릴 수 있다. 다만 이 경우 이런 선택의 의도가 엿보이는 만큼 투자자로부터 가격 책정에 대한 신뢰를 잃기도 한다.

롯데글로벌로지스의 사업 모델은 택배 사업인 Lastmile 부문과 복합운송, SCM(Supply Chain Management) 사업을 벌이는 TLS 부문, 글로벌 복합운송 사업인 GBS 부문 등으로 나뉜다. 이 가운데 실적 비중이 가장 큰 건 TLS 부문이다. 택배와 복합운송이라는 두 축을 감안할 때 CJ대한통운과 한진이 비교기업으로 유력하고 범주를 넓히면 현대글로비스도 포함될 수 있을 것으로 관측된다.

◇롯데글로벌로지스, 눈에 띄는 수익성 개선…밸류 부담에도 정공법 선택

향후 할인 전 상장 밸류는 FI의 투자 단가인 1조원 이상에 미치지 못할 것으로 전망된다. 올해 상반기 당기순이익은 252억원으로 집계됐다. 연간 실적(504억원)으로 환산해 PER 8~12배를 적용하면 최대 6000억원 안팎에 불과하다.

'EV/EBITDA'를 통한 밸류에이션에도 무게를 실을 수 있다. EBITDA의 경우 2022년 2453억원에서 지난해 2838억원으로 성장했다. 하지만 역시 CJ대한통운의 연간 EBITDA(1조원 수준)에 크게 못미치는 수준이다. CJ대한통운의 현재 시가총액이 2조원 수준인 점을 감안하면 역시 1조원에 다가서지 못하는 몸값이 산출된다.

다만 수익 성장성은 눈여겨볼 필요가 있다. 경쟁사와 비교해 가장 빠른 속도로 수익성이 개선되고 있다. 상반기 매출 볼륨은 전년과 비교해 비슷하지만 영업이익은 330억원에서 507억원으로 급증했고 당기순이익도 87억원에서 252억원으로 껑충 뛰었다. 밸류에이션 정공법에 나서기로 했으나 이런 성장 여력은 반영해야 하기에 미래 추산 실적까지 반영할 가능성이 있다.

한 증권사 본부장은 "롯데글로벌로지스 IPO의 경우 FI의 투자 단가가 기대에 못 미치면 롯데지주측이 수익을 보전하기로 했다"며 "이렇게 밸류 부담이 큰 딜이지만 최대한 보수적 스탠스를 취하면서 일단 상장에 성공하는 데 주안점을 두기로 한 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- KB증권, 주태영 IB부문장 주축 '새로운 시대' 열렸다

- 태경그룹, 라이온켐텍 경영권 지분 인수

- [LP Radar]군인공제회, VC 8곳 GP 선정…iM-SJ '첫' 낙점 낭보

- [조각투자 톺아보기]2026년 상장 도전 열매컴퍼니, 프리IPO로 밸류 높일까

- 'K첨단산업'이 나아갈 길

- [카드사 생크션 리스크]소비자보호 실태도 공개…KB·현대·우리카드 '양호'

- [상장 VC 이사회 분석]스틱인베, 꾸준한 배당금 확대 기조 '눈길'

- [클라우드 키플레이어 MSP 점검]수익 확대 나선 메가존, 해외 시장 돌파구

- [하나금융 차기 리더는]3년 만의 레이스 개막, 공통점과 차이점은

- BNK캐피탈, 내부통제위 신설…사외이사 위원장 '유력'

양정우 기자의 다른 기사 보기

-

- [thebell desk]삼성 '후자' 삼성증권의 반란

- [제닉스 IPO 그 후]공모자금 신공장 투입, 매출 볼륨 2배 노린다

- [Capital Markets Outlook]국내외 정치 불안, 을사년 자본시장 향방은

- [2024 이사회 평가]지역난방공사, 준수한 성적표…경영성과 개선 '숙제'

- [IB 풍향계]대형사 IPO 본부장, '대우 IB' 3인방 시대 열렸다

- [IB 풍향계]아이에스티이 상장 철회에도…KB증권 IPO 1위 '성큼'

- [IPO 모니터]데이원컴퍼니, '연초 효과' 노린다

- [2024 이사회 평가]NICE, 이사진 구성 '미흡' 정보접근성 '굿'

- [Market Watch]'쏟아지는' IPO 철회…연기가 최선일까

- [1203 비상계엄 후폭풍]'엎친데 덮친' IPO 예비기업…내년 빅딜도 떨고 있다