[코디는 지금]흑자전환 이끈 ODM전환, 용기사업부문 개선은 과제②실적 턴어라운드 본격화, 코스메틱부문 수익성 강화 주효

윤종학 기자공개 2025-02-06 07:59:55

[편집자주]

1999년 설립된 코디는 사업영역을 변경하며 성장로드를 그려왔다. 사업 초기 LCD 검사장치와 산업용 축전지에서 시작했지만 코스메틱 사업으로 전환해 화장품 제조업체로 입지를 다지고 있다. 코디는 지난해 최대주주가 변경되는 또 한번의 변곡점을 지나며 화장품 ODM 중심으로 사업체제를 구축하고 있다. 더벨은 제2의 도약을 준비 중인 코디의 실적과 재무상황 등을 중심으로 현재를 진단하고 미래 청사진을 짚어본다.

이 기사는 2025년 02월 03일 14시58분 thebell에 표출된 기사입니다

코디는 지난해 용기부문 원가구조 절감을 통해 손실폭을 줄인 만큼 2025년에는 흑자전환을 달성하겠다는 계획이다. 앞서 변경된 최대주주 지피클럽과의 사업적 시너지도 용기부문 외형성장을 이끌 것으로 전망된다.

◇영업익 흑자전환 달성, 수익성 개선으로 이어진 연구개발 성과

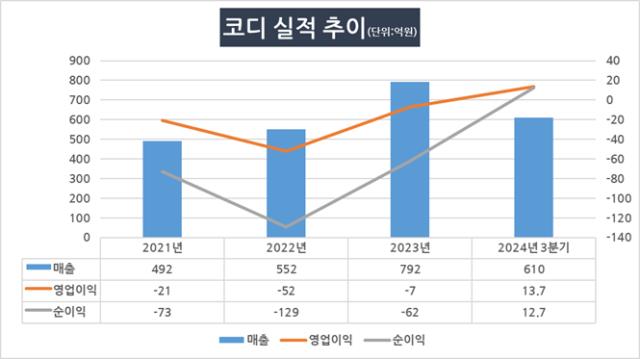

코디는 2024년 3분기 누적 기준으로 매출 610억원, 영업이익 13억7000만원, 순이익 12억7000만원을 기록했다. 2024년부터 실적 턴어라운드가 본격화되는 모양새다. 코디는 2021~2023년까지 3개년 동안 영업손익 적자를 지속했었다. 매출은 꾸준히 증가했지만 수익성면에서는 다소 아쉬운 성적표였다.

코디의 매출 추이를 보면 2021년 492억원, 2022년 552억원, 2023년 792억원 등으로 가파르게 성장했다. 다만 영업손실은 2021년 마이너스(-) 21억원에서 2022년 -52억원으로 손실폭을 키웠다. 2023년부터 수익성 개선 효과가 나타나며 영업손실이 -7억원대로 줄었다.

코디 실적개선은 OEM에서 ODM으로 전략을 변경한 것이 주효했다는 평가다. 코디는 2021년 이후 매출 다각화에 나서며 OEM에서 ODM으로 전략을 변경했는데 인디브랜드사를 타겟한 제형을 연구소에서 개발하며 빠르게 전환에 성공했다. ODM은 제조사가 자체적으로 제품을 기획·개발한 뒤 고객사에 공급하는 방식이다. 고객사의 디자인과 사양에 따라 제품만 생산하는 OEM 대비 마진율이 높다.

ODM은 고객사의 요구에 대응할 수 있는 설비와 인력 확보뿐만 아니라 지속적인 연구개발 투자가 병행돼야 하는 구조로 ODM 업체의 연구개발비 규모가 중요하다. 코디는 2008년 기업부설연구소를 공인받아 현재까지 운영 중이며 화장품 원료 발굴 및 개발, 소재특성 분석, 제형화, 품질관리 등을 진행하고 있다.

특히 ODM 전략으로 변경한 2021년부터 연구개발비를 대폭 확대해왔다. 실제 2020년까지 5억원이었던 연구개발비용은 2021년 18억원, 2022년 31억원, 2023년 33억원 등으로 대폭 확대됐다. 최근 3개년 평균 약 4.41% 수준의 매출액 대비 연구개발비를 투자하고 있어 업계 평균을 상회하는 투자가 집행된 것으로 분석된다.

다만 코스메틱 사업 대비 용기사업부문의 매출이 부진한 모습을 보이고 있어 향후 개선 과제로 꼽히고 있다. 코디는 자회사인 이노코스텍을 통해 화장품 용기사업을 추진하고 있다. 용기사업부문 매출은 2022년 220억원, 2023년 221억원 등으로 유사한 흐름을 보이다 2024년 3분기 기준 158억원을 기록해 전년 동기 대비 소폭 감소했다.

동기간 코스메틱부문 매출이 2022년 366억원, 2023년 590억원 등으로 불어난 만큼 용기사업부문의 매출 비중도 줄어들고 있다. 용기부문 매출 비중은 2022년 40%에서 2023년 27.9%, 2024년 3분기 25.9%까지 낮아졌다.

◇원가구조 절감 및 모회사 시너지 기대, "2025년 용기부문 흑자전환 목표"

코디는 올해 용기사업부문 흑자전환을 달성하겠다는 목표를 세우고 있다. 지난해부터 추진해온 원가구조 절감 노력이 가시화되고 있다는 설명이다. 용기사업부문을 담당하는 이노코스텍은 2021년 21억8000만원, 2022년 3억3000만원, 2023년 22억원 등으로 지속해서 순손실을 기록하고 있다.

지난해에도 순손실을 벗어난 것은 아니지만 하반기 들어 순손실 규모를 대폭 줄인 것으로 전해진다. 실제 2024년 반기 순손실은 16억6700만원이었는데 3분기 누적 순손실은 18억1600만원에 그쳐 상반기와 큰 격차를 보였다.

코디 관계자는 "2025년에는 영업이익, 순이익 등 모든 실적지표의 흑자전환이 목표"라며 "올해 하반기부터 판매단가를 인상하고 매입단가를 인하하는 등 원가구조 절감에 나서 수익성을 개선 중"이라고 밝혔다 .

업계에서는 대주주와의 시너지를 통한 외형성장 가능성에도 주목하고 있다. 코디는 지난해 3월 화장품 전문 유통업체인 지피클럽으로 최대주주가 변경됐다. 지피클럽은 스킨케어 브랜드 제이엠솔루션 등을 보유하고 있어 직전 최대주주였던 시너지파트너스 보다는 사업적으로 연결된 구조다.

업계 관계자는 "지피클럽이 기초와 마스크팩 제품을 주력으로 하는 만큼 색조 중심의 코디보다는 자회사인 이노코스텍의 용기사업과 시너지를 낼 수 있는 부분이 많을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- MBK, 미국 SI 손잡고 '일본 FICT' 인수한다

- [i-point]한컴라이프케어, 총기 제조사 베레타와 업무협약

- [i-point]라온시큐어-모니터랩, 손잡고 제로 트러스트 보안 사업 추진

- [SOOP을 움직이는 사람들]'터줏대감' 최동근 전무, 리브랜딩·글로벌 확장 기술 책임자

- [퀀텀점프 2025]ICTK "보안의 시대 불가피, 수출 가능한 국내 유일 보안칩"

- [퀀텀점프 2025]'보안칩 강자' 아이씨티케이, 대량 양산체제 전환 임박

- 빨라지는 바이오노트 승계, 장녀로 넘어간 485억어치 지분

- [클리니컬 리포트]강스템, '오스카' 1년 안정성 확보…'유효기간 2배 연장'

- [thebell interview]씨어스테크놀로지의 SI 활용법, '글로벌·B2C' 진출 발판

- [제약바이오 시총분석]보릿고개 버틴 엔솔바이오, 몸값 3000억 안착 'P2K 기대감'

윤종학 기자의 다른 기사 보기

-

- 골프사업 힘주는 웅진, '렉스필드' 자회사 편입

- [코디는 지금]흑자전환 이끈 ODM전환, 용기사업부문 개선은 과제

- [코디는 지금]장비제조에서 화장품까지, 뚜렷해진 성장 로드맵

- 교촌에프앤비, 첫 부사장 탄생…영업·재무 강화 방점

- 메가스터디, 골프사업 확장…프린세스GC 인수

- [배당정책 리뷰]'배당금 증액' 동서, 승계 지렛대 역할 '톡톡'

- [Policy Radar]대리점 불이익 제재 '오비맥주', 이슈 확대 가능성은

- 웅진씽크빅, 연구조직에 '웅진 IT통' 전진배치

- [R&D회계 톺아보기]한국콜마, R&D 투자 우상향…다각화·글로벌 방점

- [삼양그룹 100년의 유산]모태사업도 변화 대상, 제당에서 알룰로스로 진화 중