[현대차 대미투자 31조]제철소 4.25조 조달 '안갯속'…계열사 ‘책임 분담’ 주목⑭완공까지 최대 6000억 이자…부담 주체 미공개, 불확실성 여전해 주가 10% 하락

이호준 기자공개 2025-03-31 08:30:09

[편집자주]

현대차그룹이 미국발 관세전쟁 해법을 찾았다. 도널드 트럼프 미국 대통령이 강조한 ‘made in USA’로 문제를 풀어냈다. 현대차그룹은 2028년까지 미국에 총 210억달러를 투자한다. 완성차와 철강 등 제조업은 물론 자율주행과 로봇 등 신기술 산업 생태계를 미국에 구현한다. 트럼프 집권 2기 출범 이후 한국 기업 가운데 첫 번째로 대규모 투자 계획을 내놓으며 관세 리스크를 해소하는 모습이다. 더벨은 현대차그룹의 투자 내역과 중장기 미국시장 성장 전략 등을 들여다본다.

이 기사는 2025년 03월 27일 14시11분 thebell에 표출된 기사입니다

◇4.25조 외부 차입…최대 6000억 이자, 부담 주체 '안갯속'

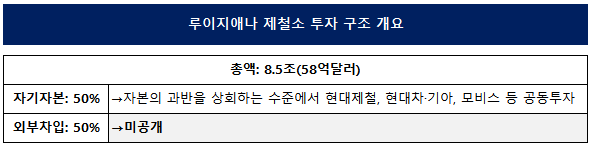

27일 업계에 따르면 현대제철은 최근 애널리스트 대상 설명회에서 루이지애나 제철소 건설에 필요한 8조5000억원 중 절반을 자기자본으로 조달하겠다고 밝혔다. 최대 지분을 출자할 현대제철을 중심으로 현대차, 기아, 현대모비스 외에 외부 투자자 참여도 검토 중이다.

하지만 시장의 시선은 나머지 절반에 쏠려 있다. 현대제철은 자기자본 외의 나머지 4조2500억원을 외부 차입으로 조달하겠다고만 밝혔을 뿐 자금 출처나 구조에 대해선 구체적으로 밝히지 않았다. 미리 준비된 답변으로 애널리스트 질문을 대신했다.

투자자들로선 불확실성을 느낄 수밖에 없다. 최대 지분율 기준 25~30%를 현대제철이 부담한다고 가정하면 약 1조~1조2000억원 수준의 지출이 추정된다. 이는 지난해 연결 기준 현금성자산(단기금융상품 포함) 2조1562억원으로 감당 가능한 범위다.

문제는 외부 차입이다. 만일 루이지애나 제철소가 4조2500억원을 한 번에 조달할 경우 PF 차입 기준 금리 4.5%만 적용해도 연 이자비용은 약 2000억원에 달한다. 2026년 착공해 2029년 완공까지 3년간 약 6000억원의 이자가 발생한다. 이 금액은 회사 입장에선 분명한 부담이다.

시장에서는 현대제철이 이 책임을 온전히 떠안아선 안 된다는 우려가 나온다. 최대 30% 지분을 보유한 만큼 수익도 그만큼에 그치지만 그 이상의 부채 이자까지 떠안게 되면 지분율 이상으로 리스크를 부담하는 구조가 되기 때문이다.

특히 현대제철의 재무 여건이 넉넉하다면 큰 문제가 아니겠지만 지금은 상황이 다르다. 자기자본만으로도 1조원 넘는 현금이 빠져나가는데다 지난해 에비타는 1조8700억원으로 2021년 4조원에서 계속 줄고 있다. 여기에 대규모 이자까지 더해지면 자금 압박은 더 커질 수 있다.

업계 관계자는 "부담은 어느 정도 나눠질 수 있겠지만 그 방법을 아무도 공유하지 않고 있다"며 "결국 누군가는 매년 2000억원을 내야 한다. 누가 부담하느냐에 따라 당장의 재무 상황이 달라질 수밖에 없다"고 말했다.

◇신용보강 카드 거론되지만…불확실성 여전, 주가는 10% 이상 하락

물론 루이지애나 제철소가 단번에 4조2500억원을 조달한다는 건 최대치를 전제로 한 얘기다. 메리츠증권은 2026년부터 2029년까지 11개 분기에 나눠 자금을 조달한다고 가정할 경우 연 930억원 수준의 이자비용이 발생할 수 있다고 봤다.

또 현대차와 기아 등 신용도가 더 높은 계열사들도 자기자본을 더 부담하거나 차입에 신용보강을 제공해 책임을 분담할 가능성도 있다. 이 경우 금리는 더 낮아지고 현대제철 입장에서도 재무 부담이 크게 줄 수 있다.

현대제철을 따로 두진 않을 것이라는 데에는 이견이 없지만, 시장이 계속 우려하는 건 그룹 차원의 합리성 때문이기도 하다는 해석이 나온다. 현재 기준으로 루이지애나 제철소는 현대차·기아용 자동차 강판을 생산하기 위한 설비다. 완성차가 주도하고 제철이 책임지는 비대칭 구조가 되면 부담이 쏠릴 수밖에 없다는 설명이다.

더구나 현대차와 기아는 그룹의 중심이다. 주가나 시장 평가 모두 강하게 보이는 구조가 그룹 전체에 유리하다. 미국 내 자동차 생산에 86억달러, 에너지 분야에 63억달러를 투자하겠다고 밝힌 상황에서 철강 부문의 재무 부담은 현대제철에 몰고 완성차를 보호하는 쪽이 ‘모양상 더 좋다’는 판단이 깔려 있을 수 있다는 관측이다.

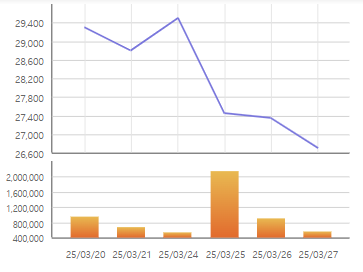

현대제철 투자자들 사이에선 조달 구조를 빠르게 설명해 달라는 요구가 커지고 있다. 현대제철 주가는 대미 투자 발표 전 2만9500원이었지만 3거래일 연속 하락해 27일 13시 기준 2만6650원. 약 10% 떨어진 셈이다.

한 애널리스트는 "지배 구조상 현대차 주가가 위로 올라가 있는 게 모양이 좋다 보니 책임을 계열사에 최대한 넘기려 할 것"이라며 "완성차를 중심에 둔 의사 결정이 진행 중이고 현대제철은 자기네 부담을 최소화해달라고 어필하는 단계 아닐까 싶다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에이비엘·컴퍼스, 기대보다 낮은 ORR에도 유의성 충족

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- 지아이이노베이션 창업주 장명호, 4년만에 대표 복귀

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화

- TIGER 미국30년국채커버드콜액티브, 환율 상승에 수익률 부진

이호준 기자의 다른 기사 보기

-

- ㈜LS, 배당 확대 시동…2030년까지 30%↑

- [현대차 대미투자 31조]제철소 4.25조 조달 '안갯속'…계열사 ‘책임 분담’ 주목

- 고려아연, 경영권 수성…MBK와 장기전 돌입

- [현대차 대미투자 31조]미 일관 제철소 '승부수' 현대제철, 강관 동반 '미지수'

- [현대차 대미투자 31조]현대제철 첫 해외생산 '루이지애나'...무게중심은 여전히 국내

- 포스코퓨처엠 '흔든' UBS 보고서 "집중이 성장 막는다"

- 장세욱 동국홀딩스 부회장 "대미 투자 신중하게"

- [현대차 대미투자 31조]'철강'이 이끄는 생태계…현대제철, 조연 아닌 '주연으로'

- [중견 철강사 생존전략]넥스틸, '영입인재' 전면 배치...신사업 중심 '새판 짜기'

- 이익잉여금 늘린 엘앤에프, 우선주 발행 사전작업?