대한전선 지원 나선 호반산업, 지주사 요건 충족 ‘성큼’ 2000억 규모 유증참여, 지분법적용투자주식 증가…지주비율 40%대 추정

고진영 기자공개 2022-01-14 07:27:56

이 기사는 2022년 01월 13일 11:18 thebell 에 표출된 기사입니다.

하지만 호반산업의 경우 지난해 대한전선을 인수하면서 지주비율이 크게 치솟았다. 최근 2000억원 규모의 유상증자 참여도 결정했는데 이후 지주비율은 40%를 훌쩍 넘어설 것으로 추정된다. 지주사 전환을 위한 조건에 한발짝 가까워진 셈이다.

호반산업은 그룹 내에서도 가파른 성장세가 두드러진다. 안정적인 주택사업에 M&A(인수합병) 전략이 맞물린 덕분이다. 특히 2016년 호반건설산업(옛 울트라건설)을 인수, 이듬해 합병을 진행하면서 몸집을 대폭 키웠다. 10년 전만 해도 별도 기준 1000억원대였던 자산총액이 2020년 1조6490억원 수준으로 확대됐다.

덩달아 지주비율 역시 높아졌다. 지주비율은 자산총계에서 자회사 지분가액이 차지하는 비중이다. 공정거래법상 지주회사의 성립요건은 △별도기준 자산총계 5000억원 △지주비율 50% 초과 등이며 이 두 가지를 충족하면 지주회사로 강제전환 된다.

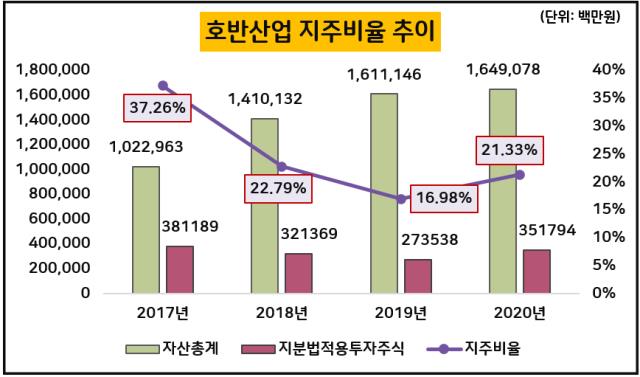

호반산업의 지주비율을 보면 2017년 37.26%에서 2018년 22.79%, 2019년 16.98%로 낮아졌다가 2020년 21.33%로 다시 올랐다. 2018년 지주비율이 내린 데는 리스임대주택토지의 증가에 따라 유형자산이 1년 전 대비 2600억원가량 많아진 영향이 컸다.

또 2019년에는 티에스개발, 티에스주택, 티에스자산개발 등의 지분법 장부가액이 줄어 지주비율이 하락했다. 반면 2020년 말의 경우 지분법적용투자주식이 전년 2735억원에서 28.61% 늘었다. 티에스개발 등 시행 자회사에서 거둬들인 이익이 커졌기 때문이다.

지난해는 대한전선 인수를 마무리하면서 지주비율이 더 상승했을 것이란 분석이다. 작년 5월 대한전선이 공시한 주식등의대량보유상황보고서에 따르면 호반산업은 2482억원 규모의 매매대금을 내부현금으로 충당했다.

이에 따라 줄어든 현금 및 현금성자산은 고스란히 지분법적용투자주식으로 옮겨갔다. 자산으로 분류되는 항목에서만 변화가 있었기 때문에 자산총계에는 영향이 없었다. 2020년 말 자산총계를 기준삼아 볼때 지주비율은 36% 선까지 늘어났을 것으로 추정된다.

지주비율은 여기서 더 높아질 가능성이 높다. 호반산업이 올해 대한전선 유상증자에 참여할 예정이기 때문이다. 대한전선의 유증 규모는 5000억원이며 ‘주주배정 후 실권주 일반 공모’ 방식으로 진행된다. 호반산업은 대한전선 지분을 40% 보유한 최대주주로, 배정된 주식을 전량 청약해 약 2018억원을 책임질 계획이다.

이 유증 참여 금액을 가산해서 대략적인 지주비율을 예상해볼 수 있다. 호반산업은 2020년 말 자산총계가 2019년 말보다 약 380억원 늘어나는 데 그쳐 대동소이했다. 지난해 역시 자산총계에 크게 변화가 없었다는 가정 하에 지주비율은 48.5% 수준으로 계산된다.

지주비율 성립 요건인 50%에 육박하는 수치다. 게다가 앞으로 대한전선이 안정적인 실적을 내게 되면 장부가액도 함께 증가하게 된다. 업계에선 호반산업이 지주비율 관리로 지주사 전환을 피할 공산이 크다고 보고 있다. 지배구조 판이 완성된 상황인 만큼 지주사 전환에 따른 실익이 적기 때문이다.

다만 장기적으로 볼때 호반산업이 지주사 전환 뒤 계열분리에 나설 가능성도 아주 배제할 수는 없다는 평가다. 호반 측이 지난해 상호출자제한기업집단으로 소속이 바뀌면서 계열사에 대한 신규 채무보증이 어려워졌기 때문이다. 계열분리에 별다른 난관도 없을 전망이다.

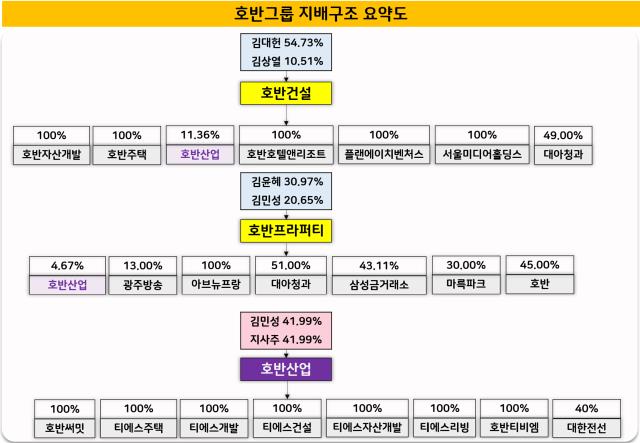

호반산업은 김상열 회장의 차남 김민성 상무가 최대주주다. 장남인 김대헌 호반그룹 기획총괄사장 휘하의 회사들과 별개의 지배구조를 이루고 있다. 호반건설과 호반프라퍼티가 각각 호반산업 지분을 11.36%, 4.67% 보유하고 있을 뿐이라 상호출자나 순환출자에는 해당사항이 없다. 호반산업에 대해 호반건설과 호반프라퍼티가 보유한 지분, 김민성 상무가 쥐고 있는 호판프라퍼티 지분 등만 끊어내고 독립경영을 인정받으면 사실상 계열분리가 이뤄진다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [도전 직면한 하이브 멀티레이블]하이브, 강한 자율성 보장 '양날의 검' 됐나

- [퍼포먼스&스톡]꺾여버린 기세에…포스코홀딩스, '자사주 소각' 카드 재소환

- [퍼포먼스&스톡]LG엔솔 예견된 실적·주가 하락, 비용 절감 '집중'

- [퍼포먼스&스톡]포스코인터, 컨센서스 웃돌았지만 주가는 '주춤'

- 젬백스링크, 포니 자율주행자동차 국내 도입

- 더테크놀로지, 전략 수집 RPG '리버스 삼국' 출시

- [ICTK road to IPO]빅테크 고객사들이 상장 청원한 사연은

- '무차입' 씨피시스템, 상장으로 퀀텀점프 노린다

- 금양인터, 미국 프리미엄 와인 '벨라 오크스' 출시

- [ICTK raod to IPO]2년 뒤 매출 300억, 근거는 '글로벌 빅테크'

고진영 기자의 다른 기사 보기

-

- [Movie Talk]<쿵푸팬더4> '가성비 제작'의 사정

- [숫자로 보는 영화]'청부살인업자'로 돌아온 강동원, <설계자> BEP는

- [멀티플렉스 재무 점검]베트남만 남은 롯데시네마 해외사업

- [멀티플렉스 재무 점검]'영구채'로 막지 못한 롯데컬처웍스 재무

- [Film Making]아이윌미디어, <철인왕후> 윤성식 감독과 SBS <귀궁> 제작

- [Film Making]스튜디오드래곤 <그놈은 흑염룡>, 이수현 감독-김수연 작가 호흡

- 충무로의 '유사 보증수표'

- [멀티플렉스 재무 점검]CJ CGV, 외형은 불렸는데…'양날의 검' 해외사업

- [클래식 뉴 웨이브]클래식도 팬덤몰이… '크로스오버'의 딜레마

- [Film Making]네이버웹툰, 웹툰 <좀비딸> 영화로 만든다