[저축은행 오너십 해부]모아저축, 위기에도 굳건했던 책임 경영의 힘①김상고 회장, IMF 거치며 경영 일선으로…정상화 진두지휘

이기욱 기자공개 2023-03-20 08:14:58

[편집자주]

길었던 저축은행업계의 호황기가 종료되는 모습이다. 지난해부터 많은 저축은행들이 금리인상, 가계대출 총량 규제, 법정 최고금리 등의 악재로 인해 실적 부진을 겪었다. 경기침체 국면에서 부실 채권 발생의 위험도 커지고 있다. 상대적으로 규모가 작은 중소형 저축은행들에게 위기는 더욱 강하게 다가올 전망이다. 중소형 저축은행들의 지배구조 현황과 대주주의 자금 지원 여력, 가능성 등을 살펴보고 이들의 위기 대응 능력을 가늠해본다.

이 기사는 2023년 03월 14일 07시49분 thebell에 표출된 기사입니다

모아저축은행 역시 이들과 마찬가지로 대외적인 변수에 위기를 겪었으나 그때마다 대주주인 김상고 회장의 책임경영이 빛을 발했다. 김 회장은 필요시 유상증자를 통해 자본을 지원하거나 배당 규모를 줄이면서 모아저축은행의 안정적인 성장을 이끌어 왔다.

◇자산규모 업계 9위…회장 및 특수관계인 지분 90% 이상

모아저축은행은 지난해 3분기말 기준 자산규모 업계 9위에 해당하는 저축은행이다. 자산 총액은 3조3481억원으로 상상인저축은행(3조4208억원)과 1000억원 가량 차이가 난다. 10위 신한저축은행(3조769억원)보다는 자산이 약 2700억원 많다.

규모에 비해 모아저축은행의 지분구조는 단순한 편이다. 김상고 모아저축은행 회장이 67.77%로 가장 많은 지분을 보유하고 있으며 장녀 김도희씨를 비롯한 김 회장의 특수관계인이 총 91.56%의 지분을 갖고 있다. 김 회장의 개인회사 주호물산이 보유한 지분 3.23%까지 합하면 지분율은 94.79%까지 높아진다.

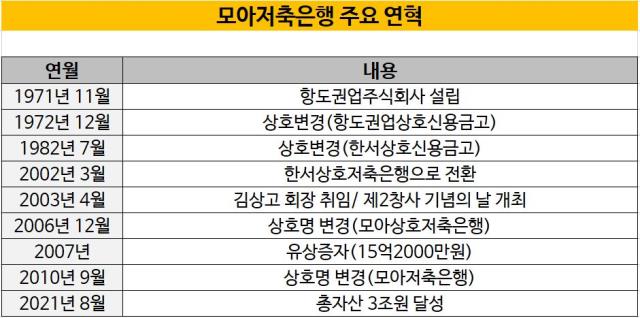

이러한 지분구조가 만들어진 시기는 2000년대 초반이다. 모아저축은행의 시작은 1971년 11월 설립된 항도권업주식회사다. 이듬해 항도권업은 항도권업상호신용금고로 상호를 변경했으며 1982년과 2002년 각각 한서상호신용금고와 한서상호저축은행으로 이름을 다시 바꿨다. 2002년 6월말 기준 자본금은 155억원, 총 자산은 3369억원을 기록했다.

당시까지만 해도 김상고 회장의 지분율은 39.9%에 불과했고 또 다른 주요 주주 김성배씨(32.95%)와 기타 주주(27.15%)들이 지분을 나눠갖고 있었다. 최대 주주의 위치에는 있었지만 지금과 같은 확고한 지배력을 행사하지는 못하던 상태였다.

그러던 중 IMF 외환위기를 겪으며 모아저축은행의 경영 실적이 급격히 악화됐고 김 회장은 경영정상화를 위한 결단을 내렸다. 2001년도 회계연도(2000년 7월~2001년 6월) 기준 모아저축은행의 순익은 -44억원을 기록했으며 전년도에도 50억원 순손실을 기록했다.

김 회장은 김성배씨와 기타 주주들의 지분을 흡수하며 지금과 비슷한 단일 최대 주주 체제를 구축했고 경영 일선에 본격적으로 나서기 시작했다. 2003년 김 회장의 지분율은 67.45%로 높아졌고 주호물산의 지분도 12.56%로 확대됐다.

2003년 4월 김 회장은 회장직에 전격 취임했으며 ‘한서저축은행 제2창사 기념의 날’도 개최하며 새로운 출발을 알렸다. 2006년 12월에는 상호명을 모아상호저축은행으로 변경했다. 2007년에는 한 차례 증자를 실시해 자본금을 170억원으로 늘렸고 그 과정에서 김 회장 및 특수관계자의 지분율도 88.13%에서 90.41%로 높아졌다.

2010년에는 모아저축은행으로 상호명을 변경했고 2018년 김성대 대표이사를 선임하며 현재의 각자 대표이사 체제를 만들었다. 김 회장은 김 대표 선임 이후에도 지금까지 경영진에 이름을 올리며 오너 책임 경영을 실천 중이다.

◇저축은행 사태에도 순익 빠르게 회복…유연한 배당 정책 ‘눈길’

김 회장의 지배 아래 모아저축은행은 빠르게 위기를 극복해 나갔다. 실적은 2001년 44억원 당기순손실에서 2002년 56억원 순이익으로 흑자 전환했으며 2003년과 2004년에도 각각 40억원, 41억원으로 흑자를 이어나갔다.

김 회장의 책임 경영이 가장 빛을 발했을 때는 2010년대 초반 저축은행 사태다. 당시 업계 상위권 대형 저축은행들이 모두 부실에 시달렸을 때도 모아저축은행은 안정적으로 순익을 창출해냈다.

회계연도 기준 2010년 142억원이었던 모아저축은해의 당기순이익은 2011년 80억원으로 줄어들었지만 이듬해 111억원으로 다시 늘어났다. 2013년 일시적으로 121억원 당기순손실을 기록했지만 2014년과 2015년 각각 78억원, 173억원 순익을 거두며 곧장 회복했다. 고위험 고수익 상품에 욕심 내지 않고 안정적인 성장을 중시하는 김 회장의 경영 철학이 생존의 비결로 평가된다.

2015년 6월말 기준 모아저축은행 전체 대출 잔액(1조1380억원) 중 PF대출(1738억원)이 차지하는 비중은 15.3% 수준이었으며 부동산 및 임대업(1206억원)을 합쳐도 25.9% 정도에 그쳤다. 부동산 관련 대출 한도 규제(30%)가 본격적으로 적용되기 전부터 위험 관리를 해온 셈이다.

상황에 맞게 유연하게 변화하는 배당 정책도 눈에 띈다. 김 회장은 모아저축은행의 경영이 정상화되기 시작한 2004년부터 매년 꾸준히 배당을 시행해왔다. 하지만 2010년부터 2013년까지 4년 동안은 업황 악화 등을 고려해 배당을 거의 실시하지 않았다. 2011년 한 차례 실시한 배당도 대주주를 제외한 소액 주주들만을 대상으로 이뤄졌다. 당시 배당 총액도 6400만원 수준에 불과했다.

김 회장은 올해 이와 유사하게 보수적인 경영 방식을 택할 것으로 예상된다. 코로나19 확산과 함께 늘어난 유동성에 힘입어 모아저축은행은 최근 수년 동안 호실적을 거뒀다. 늘어나는 실적과 함께 배당규모도 확대해왔지만 올해에는 다시 축소하는 모습을 보이고 있다.

2019년 360억원이었던 모아저축은행의 당기순이익은 2020년과 2021년 498억원, 632억원으로 늘어났다. 배당금은 2019년 77억원에서 2020년 153억원으로 두 배 가량 늘어났고 2021년에도 85억원 규모의 결산 배당을 실시했다. 하지만 지난해 3분기 기준 실적은 296억원으로 전년 동기(526억원) 대비 43.7% 줄어들었고 배당액도 40% 줄어든 51억원을 기록했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [금융지주 사외이사 트랜드]사라지는 관료 출신…사외이사 인식 변화 '실마리'

- [Financial Index/지방은행]'양적 보강' 제주은행, BIS 선두…부산·광주는 질적 우위

- [저평가 시그널: PBR 0.3]한화생명·손보, 주가도 배당도 묶였다

- [Financial Index/시중은행]우리·하나 10%대 ROE, 씨티·iM·KB 이자마진 톱3

- [Financial Index/시중은행]우리은행, 리스크 관리 역량 빛났다 'NPL·충당금' 1위

- [Rating Watch]정기평가 중인데…롯데손보 신용도 불확실성 커진다

- LG CNS 16년만에 등급 상향…상장 유입자금 효과

- [Rating Watch]삼성바이오로직스 신용등급 'AA0' 도약 '눈앞'

- 케이프증권, '안정적' 신용등급 전망에 PI 투자 힘실린다

- KB증권, 회사채 격차 좁히고 IPO 선두 굳히기

이기욱 기자의 다른 기사 보기

-

- [뉴로핏 IPO]AI 뇌질환 분석 '사업성'에 고속승인…넥스트 일본 기대감

- 종근당, 앱클론 2대주주 등극…CAR-T 상업화 동행

- [BIO KOREA 2025]셀인셀즈, 오가노이드 원천기술 우수성 입증 "이제는 BD"

- [동성제약 오너십 체인지]1억에 부도, 오너 분쟁 격화…원용민 CFO "정상화 우선"

- [동성제약 오너십 체인지]차입 500억에 회생신청? 오너 분쟁에 기업 존폐 기로

- [동성제약 오너십 체인지]삼촌 이양구 회장에 맞선 조카 나원균 대표, 우군 확보 사활

- [BIO KOREA 2025]주요국 넘어 중동까지, 'K-바이오' 기회의 장 넓어진다

- 카카오헬스, 300억 유증의 의미 '그룹 신성장' 위상 굳히기

- [바이오 스톡 오해와 진실]보로노이 'VRN11' 임상 데이터 이견, 핵심은 약 없는 'C797S'

- [제약사 개발비 자산화 점검]JW중외제약, 빈혈 치료제는 지연…기대되는 '통풍 신약'