[레버리지&커버리지 분석]해외수주 급증 일진전기, 공장증설 자금여력은해외 수주잔고 6개월새 1억달러 증가…풍부한 현금 바탕

이민호 기자공개 2023-09-18 14:20:41

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2023년 09월 15일 10시36분 THE CFO에 표출된 기사입니다

차입금 통제도 무난히 달성하고 있다. 올해 들어 단기차입금 중심으로 차입금 규모가 늘었지만 EBITDA가 더 크게 늘면서 이자비용 부담을 오히려 낮췄다.

◇해외수주 급증으로 공장증설 결정…풍부한 현금 바탕

일진그룹 핵심 계열사인 일진전기는 전선부문과 중전기부문이 양대 축이다. 지난해 연결 기준 매출액(1조1647억원)의 78%(9087억원)를 전선부문이, 22%(2518억원)를 중전기부문이 각각 책임졌다.

일진전기는 지난 8일 이사회를 열고 내년 10월말까지 초고압변압기 공장 증설에 총액 682억원을 투입하기로 결정했다. 일진전기 홍성공장(충남 홍성군 갈산면 산단로 467) 내 증축이므로 추가적인 토지구매 비용이 소요되지는 않는다.

일진전기는 안산공장, 화성공장, 홍성공장을 가동하고 있다. 특히 그동안 키워온 곳이 홍성공장이다. 홍성공장은 변압기와 차단기 등 중전기부문 사업장이다. 2010년 홍성공장 부지 매입, 2011년 기공을 거쳐 2013년 가동을 개시했다. 2014년에는 인천공장 변압기 생산을 중단하고 이를 홍성공장으로 이전시켰으며 2018년에는 차단기 공장도 준공했다.

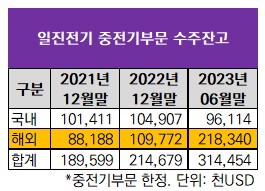

일진전기의 이번 홍성공장 증설은 국내외 변압기 수요 증가에 대응하기 위해서다. 중전기부문 가동률만 보면 지난해 80%였고 올해 상반기에도 같은 수준을 보였다. 하지만 중전기부문 수주잔고를 보면 이번 홍성공장 증설의 배경이 명확히 드러난다.

지난해말 2억1468만달러였던 중전기부문 수주잔고는 올해 상반기말 3억1445만달러로 6개월 만에 1억달러 가까이 급증했다. 두드러진 증가세를 보인 것은 해외수주였다. 올해 상반기말 해외 수주잔고는 2억1834만달러로 6개월 만에 1억857만달러 급증했다. 같은 기간 오히려 줄어든 국내 수주잔고를 큰폭으로 앞질렀다.

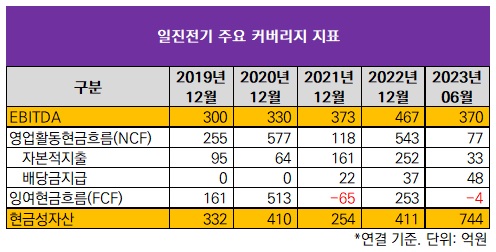

이번 홍성공장 증설에 682억원을 책정할 수 있었던 데는 풍부한 현금이 바탕이 됐다. 올해 상반기말 연결 기준 일진전기의 현금성자산은 744억원으로 2021년말(254억원)이나 지난해말(411억원)에 비해 많다. 보유 현금만으로도 공장 증설에 부족함이 없는 수준이다.

풍부한 현금에는 우수한 현금흐름이 바탕이 됐다. EBITDA가 2020년 330억원, 2021년 373억원, 지난해 467억원으로 기본적으로 영업성과가 탄탄했다. 올해 상반기는 이미 370억원을 달성했다. 특히 지난해는 운전자본 부담까지 줄이면서 영업활동현금흐름(NCF)이 543억원에 이르렀다.

여기에 일진전기는 최근 수년간 자본적지출(CAPEX)을 위한 자금소요가 크지 않았다. 지난해 252억원이 그나마 예년에 비해 많은 편이었다. 이 때문에 지난해 잉여현금흐름(FCF)은 253억원에 이르렀다. 곳간이 풍족해진 이유다.

◇총차입금 통제 안정적…영업익 증가로 상환부담 오히려 경감

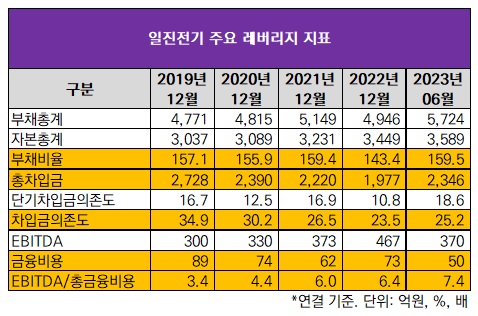

일진전기는 차입금 통제도 무난히 달성하고 있다. 올해 상반기말 부채비율은 159.5%로 지난해말(143.4%)보다는 높지만 2021년말(159.4%)과는 비슷하다. 올해 상반기말 총차입금도 2346억원으로 지난해말(1977억원)보다는 높지만 2021년말(2220억원)과는 비슷하다. 이에 따른 차입금의존도는 25.2%로 여유있는 수준이다.

올해 상반기말 차입금은 단기차입금 1118억원, 장기차입금 602억원, 사채 615억원, 리스부채 10억원으로 구성돼있다. 올해 들어 총차입금이 늘어난 것도 단기차입금이 증가한 영향이 컸다. 지난해말 10.8%였던 단기차입금의존도가 올해 상반기말 18.6%로 늘었을 정도다. 다만 단기차입금 중 달러화 유산스(usance)가 높은 비중을 차지하고 있어 실질적인 상환 부담이 크지는 않다.

사채의 경우 미상환잔액 중 공모채는 없다. 2021년 6월 발행한 3년 만기 315억원 규모 외화변동금리부사채와 2022년 5월 각각 발행한 3년 만기 170억원 규모 사모채와 3년 만기 130억원 규모 사모채가 있다.

다만 올들어 이자율 5%대 단기차입금이 늘어나면서 이자비용이 커졌다. 이자비용은 지난해 73억원이었던 반면 올해 상반기에만 50억원이 발생했다. 하지만 늘어난 EBITDA를 고려하면 이자비용이 부담스러운 수준은 아니다. 실제로 이자비용 감내능력을 보여주는 이자보상배율(EBITDA/총금융비용)은 지난해말 6.4배에서 올해 상반기말 7.4배로 오히려 상승했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

- [thebell interview/고피자는 지금]임재원 대표 “인도 흑자전환 목표로 한식 브랜드 론칭”

- [Company Watch]한창, 애물단지 한주케미칼 매각 '눈앞'

- [AACR 2025]미국 클리아랩 인수하는 딥바이오 '매출 다변화' 예고

이민호 기자의 다른 기사 보기

-

- [머니체인 리포트]미국사업 중심 '슈완스' 떠받치는 CJ제일제당

- [Financial Index/SK그룹]HBM 덕본 SK하이닉스, 이자부담 큰폭 완화

- [Financial Index/SK그룹]SK렌터카 '통큰' 매각, SK네트웍스 재무개선 성공

- [Financial Index/SK그룹]SK이노-SK하이닉스 '상환능력' 엇갈린 명암

- [머니체인 리포트]CJ의 손자회사 CJ대한통운 활용법

- [Financial Index/SK그룹]HBM 업고 현금흐름 늘린 SK하이닉스, CAPEX도 '급증'

- [Financial Index/SK그룹] 영업익 전반적 부진속 SK하이닉스 '발군'

- [Financial Index/SK그룹]주가상승률 50% 상회, SK스퀘어 'TSR' 그룹내 최고

- [Financial Index/SK그룹]절반 이상 PBR '1배 미만', 체면 살린 SK바이오팜

- [Financial Index/SK그룹]'미국 매출' 업은 SK바이오팜, 돋보인 ROE 개선