[KNR시스템 road to IPO]대형 프로젝트 대기, 공모자금 70% 공장증설 투입③시험장비·유압로봇 '투트랙' 성장…연내 흑자전환 기대

성상우 기자공개 2024-02-19 10:37:07

[편집자주]

국내 1호 '유압로봇' 기업이 코스닥 상장을 앞두고 있다. 케이엔알시스템은 기업용 시험장비 사업 노하우를 유압로봇으로 발전시킨 원천기술 보유기업이다. 기술성 평가를 넘어 보스턴다이내믹스 등 글로벌 기업과 직접적인 파트너십도 눈길을 끈다. 더벨이 케이엔알시스템의 IPO 과정을 짚어보고 상장 후 성장 시나리오를 내다봤다.

이 기사는 2024년 02월 16일 11:07 thebell 에 표출된 기사입니다.

케이엔알시스템의 공모가 산정 과정에는 내년(2025년) 추정 당기순이익(49억원)이 반영됐다. 이미 지난 2020년에 약 60억원의 영업이익과 30억원의 순이익을 낸 적이 있다는 점을 감안하면 현실적인 수치다. 그간 크게 늘어난 수주고와 협의 중인 계약건을 감안하면 보수적으로 잡았다고 볼 수 있다.

49억원 규모로 산정한 추정 순이익은 해당연도 추정 매출 482억원에서 비롯됐다. 시험장비와 유압로봇의 양대 축으로 정립된 포트폴리오에서 각각 295억원(시험장비), 128억원(유압로봇)의 매출을 기대하고 있다.

시험장비 사업은 케이엔알시스템의 전통적 주력사업이다. 2022년엔 한번에 연매출 500억원을 넘길 정도의 성장세를 이끌었던 사업이다. 현재까지 회사를 일궈온 창업 아이템이기도 하다.

시험장비 부문의 내년 매출을 올해 전망치보다 100억원 이상 높은 290억원대로 잡은 근거는 ‘대형 프로젝트’다. 지난 2020년 수주한 대만 철도기술연구원(RTRCC) 건립 프로젝트가 대표적이다. 당시 따낸 1차 프로젝트는 납품 완료 단계에 접어들었고 후속 발주 예정인 1.5차 프로젝트 역시 수의계약으로 수주가 확실시되고 있다.

2·3차 장비 개발 프로젝트에 대해선 불확실성이 없는 것은 아니지만 1차 프로젝트를 성공적으로 수행한 레퍼런스 보유사로서의 강점이 크게 작용할 전망이다. 수년째 진행해 온 발주처 대상 기술 컨설팅 및 대만지수 설립 이후 마케팅 수행 내역 등 여러 상황을 고려하면 계약 가능성이 충분히 높다는 게 자체 판단이다.

또 다른 대형 프로젝트인 인도 정부의 철도기술연구원(RDSO) 건립 프로젝트도 비슷한 케이스다. 수년에 걸친 사전 작업을 끝내고 본격 장비 발주를 앞두고 있다. 케이엔알시스템은 한국철도기술연구원과의 협업을 발판으로 장비 사양 등에 대한 컨설팅을 수년째 진행해왔다.

대만 RTRCC 프로젝트의 성공 사례가 해당 발주처에도 알려진 만큼 타업체 대비 경쟁우위가 확실한 편이다. 철도 인프라 관련 레퍼런스를 활용해 향후 중앙아시아와 동유럽 등 인프라 구축사업이 활발해질 수 있는 지역으로의 직접 진출도 검토 중이다.

유압 로봇의 경우 발주처와 공동 개발한 △선박 계류 로봇시스템 △낙탄 회수 로봇시스템 △터널 록볼트 시공 로봇시스템 △뻘제거 로봇시스템 등의 현장 투이빙 2024년 이후 본격화될 것으로 보고 있다. 관련 매출도 2025년부터 유의미한 규모로 본격 성장궤도에 오를 것이란 분석이다.

올해부터 수익성 턴어라운드가 이뤄질 것이란 예상도 반영됐다. 지난해까지 비용 투입을 지속해 온 대규모 연구·개발의 결실이 올해부터 매출로 전환될 것이란 설명이다. 그동안 대만 철도국 등을 대상으로 한 마케팅 비용이 일부 있었다. 대만 정부의 요구로 이뤄진 일부 개발 장비의 사양 변경 및 인증 프로세스 무상지원 등을 마케팅 측면에서 전략적으로 수용했다.

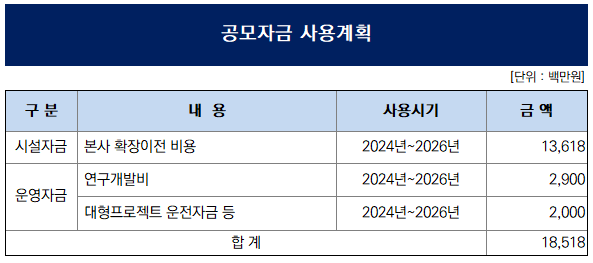

회사는 공모자금(약 189억원) 가운데 연구개발비와 운전자금(20억원) 등을 제외한 나머지 자금(약 136억원)을 생산시절 확충에 쏟을 계획이다. 공장을 포함한 본사 부지를 경기도 용인으로 옮겨서 연면적 도합 2만2389㎡ 규모의 공장동 및 연구동을 짓는다.

IB업계 관계자는 "최근 감독 당국이 조금 까다롭게 보는 부분도 있어서 보수적으로 잡을 수 밖에 없었을 것"이라며 "유압 로봇의 경우 국내에선 가시적 성과를 내는 곳이 없는데 이 정도 실적 가시성을 갖추고 있는 기업라면 밸류에이션이 높지 않다고 판단된다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [이통3사 본업 전략 점검]성숙기 접어든 5G, ARPU 돌파구 찾기 사활

- SUN&L, 이루팩과 '이노베이션 센터' 오픈

- [i-point]씨플랫폼, DBMS 전문 스크림과 총판 계약

- [네카오 페이사업 돋보기]결제액 vs MAU, 수익성·사용자 모객 '서로 다른 강점'

- [2024 Frieze Seoul & Kiaf]프리즈서울에서 본 가고시안의 이미지는

- [2024 Frieze Seoul & Kiaf]프리즈 첫날, 국내 갤러리 9곳 판매액 50억 웃돌아

- [미지의 시장 '치매' 개화 길목에 서다]뉴로핏의 레켐비·키썬라 활용법, 'AI'로 관리·치료 밸류체인

성상우 기자의 다른 기사 보기

-

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [i-point]신성이넥스, 중견기업 해외 프로젝트 지원 나서

- [배터리 화재방지 기술기업]'ESS 수냉식 독점' 한중엔시에스 "EV 적용 검토"

- [IR Briefing]제닉스 “올해 실적, 추정치보다 높을 것”

- [i-point]폴라리스오피스, 피싱 탐지앱 ‘폴라리스 시큐원’ 출시

- [웨이비스 증권신고서 리뷰]낮은 김정곤 지배력, 우리사주 5년 공동보유 ‘묘수’

- [i-point]케이엔알시스템, ‘낙탄회수로봇’ 국제발명전시회 금상

- [i-point]해성옵틱스, '지속성장 경영전략' 수립

- [i-point]소룩스, 아리바이오와 AI기반 ‘바이오조명’ 개발

- [웨이비스 증권신고서 리뷰]상시 내부통제 시스템, 물적분할·지분매각 '제동'