[보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전[총론] 보험계약마진 확보에 초점 맞춘 보험사들…새바람은 현재 진행형

이재용 기자공개 2024-04-25 12:50:48

[편집자주]

새국제회계기준(IFRS17) 도입으로 보험산업 패러다임이 바뀌었다. 보험부채를 시가평가하기 시작하고 이를 기반한 보험계약마진(CSM)이 핵심 수익성 지표로 떠올랐다. 보험사들은 하나같이 CSM 확보에 유리한 경영전략을 구사하고 있다. 상품 구성부터 조직 개편까지 대대적인 변화의 바람이 불고 있다. IFRS17이 도입된 지 1년, 변화는 여전히 진행 중이다. 새로운 패러다임에 발맞춘 각 보험사의 경영전략 변화 전반을 조명해 본다.

이 기사는 2024년 04월 23일 07:50 THE CFO에 표출된 기사입니다.

특히 보험계약마진(CSM)을 중심으로 대대적인 변화가 일어났다. CSM은 보험사가 보유한 보험계약에서 미래에 얻을 것으로 추정되는 미실현 이익의 현재가치를 의미한다. 이를 통해 보험사의 미래 이익 체력을 가늠할 수 있다 보니 기업가치 산출 등에서 중요한 요소로 대두하고 있다.

보험사의 경영 전략은 CSM 확보에 맞춰 재편되는 중이다. 생명보험사와 손해보험사를 막론하고 보험사들은 CSM 기여도가 높은 보장성 위주로 포트폴리오를 꾸리고 있다. 생보사의 제3보험 경쟁력 강화 방침과 손보사의 방카슈랑스 철수 등 근본적인 체질 변화도 CSM 확보와 관련이 깊다.

◇보험업 패러다임 바꾼 보험부채 시가평가 및 CSM 산정

IFRS17이 도입된 2023년은 흔히 보험산업의 패러다임이 바뀐 '원년'이라고 평가한다. 기존 회계기준(IFRS4) 대비 경제적 실질에 근접한 정보를 제공한다는 점에서 보험사의 경영전략에 많은 영향을 줄 수밖에 없었다. 회계 기준을 비롯해 상품 설계, 자본건전성 평가, 조직 구성에 이르기까지 전면적인 개혁은 불가피했다.

IFRS17에서 보험부채 측정방식은 시가기준으로 변경됐다. 기존 IFRS4에선 최초 보험계약 시 기초율인 예정이율, 예정위험률을 보험기간 동안 동일하게 적용했다. 하지만 IFRS17에선 평가시점의 위험률과 이자율을 재산출해 적용한다. 보험계약 기대이익인 CSM은 보험부채에 포함돼 별도 표시된다.

보험수익 인식 방법은 발생주의로 변경됐다. 발생주의는 실제 발생한 보험금, 사업비 등에 대응되는 예상 보험금, 예상 사업비와 CSM 상각액 등이 수익으로 인식된다. 이런 변화는 실제 경제 상황과 근접한 정보를 회계상으로 노출해 보험사 경영 전반의 전략 변화를 일으키고 있다.

생보사들은 CSM 확보에 유리한 건강보험 등 제3보험 진출에 열을 올리고 있다. 생명보험 업계 선두인 삼성생명은 지난해 말 신계약 CSM 중 건강보험 비중을 45%까지 끌어올렸다. 올해에는 건강보험 신계약 CSM 비중을 60%까지 끌어올리겠다는 계획을 세웠다.

한화생명은 지난 1월 뇌·심장 보장의 신 위험률을 가장 먼저 적용한 상품인 'The H 건강보험'을 출시했다. 이달에도 간병, 치매 보장 신상품 3종을 내놨다. 교보생명은 제3보험에서의 경쟁력을 강화하기 위해 이달부터 수료·시책을 우대 지원하는 등 '제3보험 장기프로젝트'를 본격 가동했다.

손보업계에서도 변화가 감지된다. 방카슈랑스 철수가 대표적이다. 손보업계 선두인 삼성화재조차 방카슈랑스 상품 판매를 중단했다. 영업을 시작한 지 21년 만이다. 앞서 메리츠화재, 흥국화재 등이 일찌감치 방카슈랑스를 접은 상황에서 삼성화재까지 철수하자 추가 이탈 조짐도 나타나고 있다.

◇올해도 변화는 계속…CSM 확보 경쟁 심화 전망

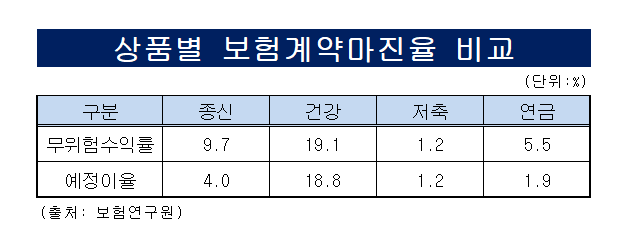

보험업계의 새바람은 모두 IFRS17 도입과 연관된다. 생보사가 건강보험을 확대하는 것은 보험계약마진율 측면에서 종신보험(4.0%)보다 건강보험(18.8%)이 유리해서다. 손보사 또한 방카슈랑스 판매 비중이 줄어든 가운데 주로 판매되는 저축성보험이 부채로 잡혀 실적에 도움이 안 되니 신규 영업을 중단한 것이다.

IFRS17 발 패러다임 전환은 앞으로도 계속될 것으로 보인다. 보험연구원이 보험사 CEO 38명(생보사 22명, 손보사 16명)을 대상으로 조사한 결과 지난해에 이어 올해에도 이익이 증가할 것으로 전망했다. 이런 전망에는 충분한 신계약 CSM 확보에 대한 기대가 깔린 것으로 풀이된다.

업권별로 살펴보면 생보사 CEO들은 올해에도 주로 종신보험이나 건강보험과 같은 보장성 보험 판매에 집중하겠다고 했다. CSM 확보를 위한 보장성 보험 강화 기조가 확고해지면서 종신보험(38%)과 건강보험(35.7%)을 선택한 비중도 과거에 비해 확대됐다.

손보사는 주력 상품으로 장기인보험(44.9%)을 가장 많이 선택했다. 반면 배상책임보험과 기타 일반보험을 주력으로 하겠다는 비중은 각각 12.4%, 11.2%에 머물렀다. 전략 우선순위는 판매채널 경쟁력 확보(32.9%)와 신상품 개발(21.1%)이 가장 많이 선택됐다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '재무개선' AJ네트웍스, 조달비용 '확' 낮췄다

- '9년만에 엑시트' 한앤코, 한온시스템 거래구조 살펴보니

- 한국타이어앤테크놀로지, 한온시스템 인수한다

- [수술대 오른 커넥트웨이브]2대주주 지분매입 나선 MBK, 주식교환 카드 꺼냈다

- [이사회 모니터]이재용 에이비프로바이오 대표, 바이오·반도체 신사업 '드라이브'

- 와이투솔루션, 주인 바뀌어도 '신약' 중심엔 美 합작사 '룩사'

- 아이티센, 부산디지털자산거래소 본격 출범

- 아이에스시, AI·데이터센터 수주 증가에 '날개'

- [이사회 모니터]서정학 IBK증권 대표, ESG위원회도 참여 '영향력 확대'

- SW클라우드 '10주년' 폴라리스오피스, “초격차 밸류업”

이재용 기자의 다른 기사 보기

-

- [보험 패러다임 시프트]삼성생명, 현실화한 위기…불가피했던 변화

- [태영건설 워크아웃]경영 정상화 계획 확정…공동관리절차 개시 초읽기

- [보험 패러다임 시프트]'리딩 보험사' 진면모 드러낸 삼성생명

- [닻오른 롯데손보 매각]금융지주와 사모펀드…관점별 이상적 인수자는

- [태영건설 워크아웃]우리은행, 신규자금도 제동…"2000억 이하로 낮추자"

- 기업은행, 중기대출 지배력 강화…'건전성 관리' 숙제

- [보험 패러다임 시프트]기민한 대응 빛 본 삼성화재, 업계 유일 13조대 CSM

- [보험 패러다임 시프트]이문화호 삼성화재의 '선택과 집중'

- 수은, 첫 공급망기금채 발행…규모는 최대 3조

- [보험 패러다임 시프트]IFRS17에 바뀐 경영전략…'퍼스트 무버' 총력전