[보험사 IFRS17 조기도입 명암]DB손보, 새 제도 도입 후 계약부채 확 줄었다③시가평가 방식 도입되면서 우호적 환경…건전성 이슈 해소

고설봉 기자공개 2024-04-25 12:50:05

[편집자주]

보험업은 호황기를 맞은 것일까. 최근 저PBR주에 대한 재평가 논의가 활발해지면서 보험사 주가가 신고가를 갈아치우고 있다. 보험사 자본과 순이익 극대화로 주가도 힘을 받고 있다. 그러나 실질 자본이 늘고 수익이 불어난 것은 아니라는 지적이 나온다. IFRS17 도입에 따른 K-ICS 비율 개선 결과라는 평가다. 오히려 미래 이익은 당겨 쓰고 리스크는 이연하는 것이란 해석도 나온다. 킥스비율 개선과 맞물린 각 보험사별 자본 이슈를 점검해 본다.

이 기사는 2024년 04월 22일 15시01분 THE CFO에 표출된 기사입니다

IFRS17 효과로 보험부채를 시가평가 하면서 DB손보는 부채규모를 줄일 수 있었다. 더불어 자본조달을 위해 발행 규모를 늘렸던 후순위채도 일부 감소하면서 재무적 부담도 덜었다.

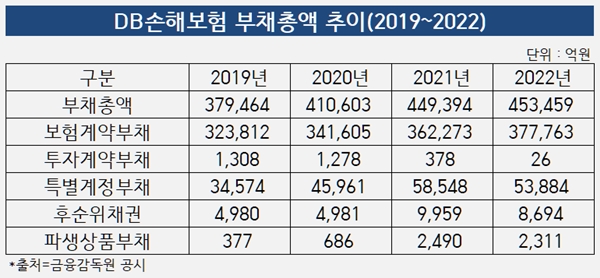

DB손보의 부채총액은 최근 몇 년 계속해 증가세를 보였다. 2019년 말 37조9464억원에서 2022년 말 45조3459억원으로 19.5% 늘어났다. 가장 큰 비중을 차지하는 보험계약부채의 증가세도 컸지만 차입금과 특별계정부채 등이 늘어난 것이 원인이었다.

세부적으로 DB손보의 보험계약부채는 점진적으로 증가세를 보였다. 2019년 32조3812억원을 시작으로 2020년 34조1605억원, 2021년 36조2273억원, 2022년 37조7763억원 등 꾸준히 외형이 커졌다. 외형 확대를 목적으로 자동차보험과 맞물려 보장성 장기보험 판매가 증가한 영향이다.

다만 증가율 면에선 특별계정부채와 차입금 증가 영향이 더 컸다. 퇴직보험과 퇴직연금, 변액보험 계약 등 장기성 상품은 그 준비금에 상당하는 재산의 전부 또는 일부를 일반계정과 구별해 특별계정자산 및 특별계정부채로 계상해야 한다.

DB손보의 특별계정부채는 2019년 3조4574억원에서 2022년 5조3884억원으로 불어났다. DB생명은은 주로 사망보험 관련 상품을 특별계정으로 분류하고 있다. 해당 상품 판매가 크게 증가하면서 자산과 부채가 동시에 늘어났다.

더불어 2022년까지의 부채총액 증가의 또 다른 요인은 차입금 증가다. DB손보는 오랫동안 유동성 확보 목적으로 차입을 지속해왔다. 2020년을 기점으로 금리인상 우려와 함께 코로나19 장기화 등에 따른 자본 확충 필요성이 커지면서 조달력 증대에 더욱 힘을 썼다. 또 RBC비율을 끌어올려 자본적정성을 개선하기 위한 목적도 컸다.

DB손보는 다른 보험사와 마찬가지로 후순위채 발행에 열을 올렸다. 2019년 4980억원 수준이던 사채규모는 2021년 9959억원까지 증가했다. 이후 일부 상환 등을 통해 2022년 8694억원으로 줄었다.

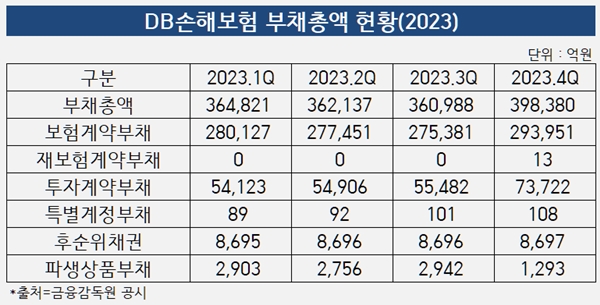

그러나 새 회계기준 도입 이후 분위기가 반전되고 있다. 전체적으로 부채규모가 줄어드는 경향을 보이고 있다. IFRS17 도입 직후인 지난해 1분기 부채총액은 36조4821억원으로 2019년 수준으로 회귀했다. 지난해 말 기준 부채총액은 39조8380억원으로 2022년 말 대비 크게 감소했다.

전체적으로 보험상품 판매와 관련된 부채 계상에 대한 시가평가가 도입되면서 부채가 감소한 것으로 보인다. 보험사는 보험 가입자들이 납입한 보험금을 부채로 계상한다. 향후 보험금을 지급하거나 만기 환급 등이 발생하기 때문이다. 일정 비율로 계상하고 회계에 반영한다. IFRS17 도입으로 DB손보는 자산과 더불어 부채의 시가평가를 하기 시작했다.

DB손보의 보험계약부채는 지난해 1분기 말 28조127억원을 기록했다. 이후 연중 지난해 말 29조3951억원을 기록했다. 제도 도입 직전 38조원에 육박했던 보험계약부채가 약 9조원 가량 감소했다.

2022년까지 부채총액 증가세를 주도했던 특별계정부채도 새 제도 하에서 크게 줄었다. 지난해 1분기 말 89억원으로 집계된 뒤 지난해 4분기 말 108억원을 보이고 있다. 새 회계기준에 따라 새로 만들어진 재보험 관련 보험계약부채 계정은 사실상 불어나지 않았다. 지난해 말 기준 13억원에 그쳤다.

외부 차입에 대한 의존도는 여전히 높다. 다만 자본조달 필용성이 크지 않은만큼 후순위채 발행은 자제하고 있다. DB손보의 사채 규모는 지난해 1분기 말 8695억원으로 2022년과 비슷했다. 이후 지난해 말 소폭 증가세를 보이며 8697억원을 기록했다

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 알테오젠 자회사, '개발·유통' 일원화…2인 대표 체제

- [상호관세 후폭풍]포스코·현대제철, 美 중복관세 피했지만…가격전쟁 '본격화'

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [상호관세 후폭풍]미국산 원유·LNG 수입 확대 '협상 카드'로 주목

- [상호관세 후폭풍]조선업, 미국 제조공백에 '전략적 가치' 부상

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [상호관세 후폭풍]캐즘 장기화 부담이지만…K배터리 현지생산 '가시화'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]HD현대사이트솔루션 대표 "북미 매출목표 유지한다"

고설봉 기자의 다른 기사 보기

-

- [상호관세 후폭풍]핵심산업 리스크 '현실화'...제외품목도 '폭풍전야'

- [상호관세 후폭풍]생산량 34% 미국 수출, 타깃 1순위 자동차

- [thebell desk]한화그룹이 잃어가는 것

- [한화그룹 승계 로드맵 점검]'첫 관문' 넘었다…두번째 과제 '계열분리'

- [현대차 대미투자 31조]미국발 리스크 해소한 기아, 남은 숙제 '멕시코공장'

- 폴라리스쉬핑, 메리츠 차입금 조기상환...이자 300억 절감

- [현대차 대미투자 31조]현대차, 울산공장 생산·수출 '재조정' 불가피

- [한화그룹 승계 로드맵 점검]승계비율 ‘1대 0.5대 0.5’ 분쟁 막을 '안전장치'

- [현대차 대미투자 31조]‘무관세·친환경차’ 미국 시장 '톱3' 노린다

- [현대차 대미투자 31조]메타플랜트 준공 '관세전쟁' 승기 굳혔다