한온시스템 M&A가 쏜 작은공…'의무공개매수제' 힘받나 한국타이어·한앤코, 대주주만 할증·할인 지분 거래

양도웅 기자공개 2024-05-14 08:03:11

이 기사는 2024년 05월 08일 07:09 THE CFO에 표출된 기사입니다.

한국타이어는 한앤컴퍼니가 보유한 구주에는 프리미엄을 붙여 할증한 가격으로 매수하고 신주는 할인한 가격으로 전량 매수한다. 반면 일반주주에겐 보유 주식을 비싼 가격에, 새로운 주식을 싼 가격에 매매할 권리가 주어지지 않았다. 이는 그간 정치권과 당국 등에서 꾸준히 지적한 주주평등 원칙에 어긋나는 사례와 닮았다.

이러한 문제를 해결하기 위해 언급되는 게 의무공개매수제다. 상장사 인수합병(M&A) 과정에서 일반주주도 보유 주식을 지배주주와 동일한 가격으로 매각할 권리를 갖는 제도다. 현재 국회 정무위원회에서 의무공개매수제를 담은 자본시장법 개정안이 검토 중이다. 금융위원회도 과거 해당 제도 도입에 긍정적인 입장을 내비쳤다.

◇한국타이어, 한앤코 보유지분 '고가' 매수…신주는 '저가' 취득

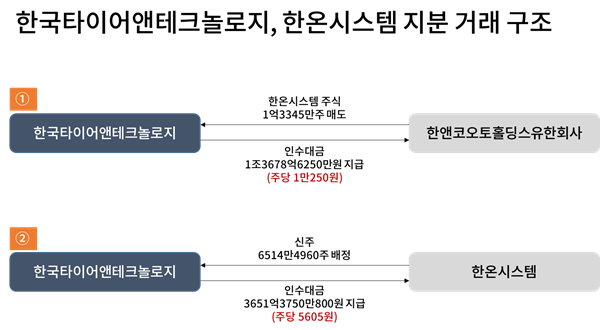

한국타이어는 한온시스템 지분을 두 가지 방식으로 늘린다. 하나는 현 최대주주인 한앤코오토홀딩스유한회사(한앤컴퍼니 소유)가 보유한 한온시스템 주식 중 1억3345만주를 1조3678억6250만원에 매수한다. 다른 하나는 한온시스템이 한국타이어만 참여하는 제3자배정으로 발행하는 신주 6514만4960주를 3651억3750만800원에 인수한다.

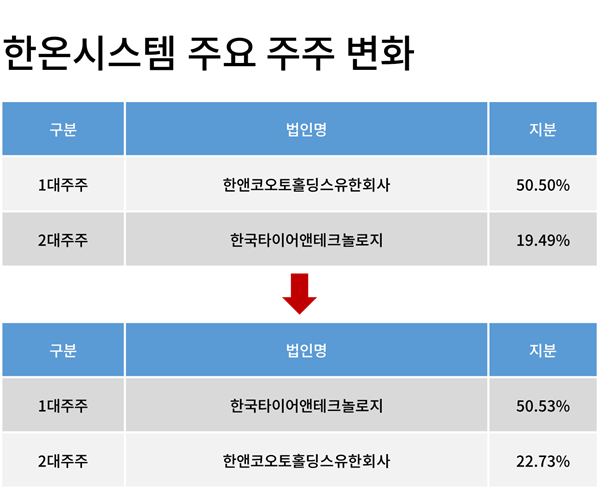

이를 통해 한국타이어는 한온시스템 주식 3억262만5960주를 보유한 최대주주로 올라선다. 지분은 50.53%로 두 거래가 있기 전인 19.49%에서 크게 상승한다. 기존 최대주주인 한앤코오토홀딩스유한회사는 지분 22.73%를 보유한 2대주주로 내려앉는다. 두 대주주가 서로의 자리를 맞바꾼다.

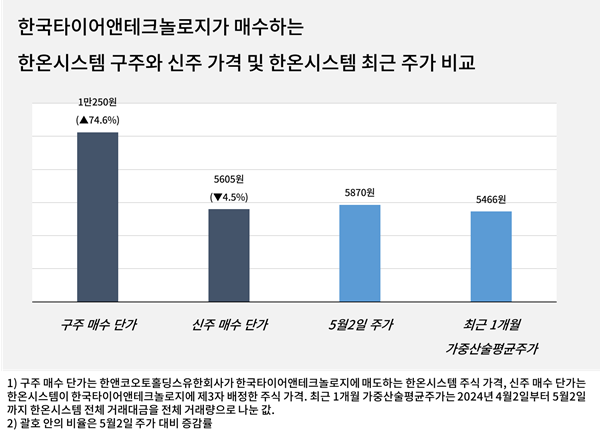

1조원을 훌쩍 넘기는 빅딜에서 주목되는 점은 구주와 신주의 가격이다. 한국타이어는 한앤코오토홀딩스유한회사가 보유한 주식, 소위 구주는 주당 1만250원에 매입한다. 관련 공시가 나온 전날(5월2일) 한온시스템 주가는 5870원이었다. 74.6%(4380원)의 '경영권 프리미엄'이 붙었다.

경영권 프리미엄은 주로 높은 지배력을 가진 대주주의 지분을 인수할 때 발생하는 권리금(웃돈)이다. 국내외 M&A에서 흔하게 볼 수 있다. 경영권 프리미엄 비율은 거래 당사자들이 자율적으로 결정한다. 따라서 아예 붙지 않기도, 200%가 붙기도 한다. 2014년 한앤코오토홀딩스유한회사가 한온시스템 인수할 때는 약 10%였다.

한국타이어가 제3자 배정으로 인수하는 한온시스템 신주의 가격은 주당 5605원이다. 신주 가격의 절반 수준이고 관련 공시가 나온 전날 한온시스템 주가보다 4.5%(265원) 낮다. 2024년 4월2일부터 5월2일까지 1개월 가중산술평균주가와 비교해도 구주는 87.5% 할증, 신주는 2.5% 할증으로 차이가 크다. 구주는 고가에, 신주는 저가에 매입하는 셈이다.

◇'의무공개매수제'는 전세계적 흐름…금융위, 2년 전 도입 추진 예고

문제는 한온시스템과 한국타이어 등 대주주만 주식을 비싸게 팔고, 주식을 싸게 살 권리를 얻었다는 점이다. 두 기회 모두 일반주주들에게 주어지지 않았다. 이는 그간 정치권과 당국에서 주주평등 원칙에 어긋난다며 꾸준히 지적한 문제이자 제도 개선을 추진해온 사안이다.

구체적으로 현재 국회 정무위원회가 심의하는 안건 중 하나가 의무공개매수다. M&A로 새롭게 지분 25% 이상 보유한 최대주주가 되면, 일반주주도 보유 주식을 경영권 프리미엄이 반영된 가격에 매각할 기회를 보장하는 내용이다. 단 현재 제안된 의무공개매수 제도는 매수 물량을 '지분 50%+1주'로 제한하고 있다. 일반주주 모두가 매각하지 못한다는 맹점이 있다.

금융위원회는 2022년 12월 보도자료를 내고 의무공개매수 제도에 긍정적인 입장을 냈다. 금융위는 해당 제도가 "일반주주도 경영권 변경 과정에서 소외되지 않고 주식을 매각할 기회를 부여함으로써 투자금을 회수할 권리가 한층 더 보장될 수 있다"며 "특히 일반주주도 지배주주와 마찬가지로 경영권 프리미엄을 공유하는 효과가 기대된다"고 평했다.

자본시장연구원에 따르면 영국과 EU 등에서 의무공개매수 제도를 채택하고 있다. 미국은 여러 주가 관련 제도를 도입하고 있지 않지만 대주주의 소액주주에 대한 '신의성실의무'를 인정하는 판례가 다수 있어, 일반주주의 지분을 포함해 지분 100%를 취득하는 형태의 M&A가 시장의 룰로 자리잡고 있다. 일본은 유럽식으로 관련 제도를 정비 중이다.

여밀림 자본시장연구원 선임연구원은 지난해 10월 발표한 보고서에서 "일본의 공개매수제도는 공개매수 적용 범위의 확대와 주주 강압성 감소 방안 등을 고려해 일반주주 보호를 통해 시장의 투명성과 공정성을 확보해야 함을 강조하고 있다"며 "국내 실정에 적합한 세부 규정을 마련할 필요가 있다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 라이언운용, 2차전지 소재기업 투자 성과 '잭팟'

- 황소·블리츠 목표달성 청산…DS운용은 '고군분투'

- 폴라리스쉐어테크, 월드코인 홍채 인증 도입

- [부광약품 리바운드 전략]여전한 CNS 의지와 콘테라파마 신뢰, 그래도 전략은 선회

- [HLB '리보세라닙' 미국 진출기]항서제약이 밝힌 CRL 이슈 'Facility'…"FDA는 적 아니다"

- LB PE, KOC전기 경영권 LS그룹에 판다

- [Red & Blue]'두달째 우상향' 대명에너지, 글로벌 전력수요 급증 수혜

- [HLB '리보세라닙' 미국 진출기]예정대로 포럼 개최, 진양곤 회장 "NDA 진실 변함없다"

- 노을, 국제학술지에 말라리아 임상논문 게재

- 컬리, 'IPO 추진 청신호' 자체 생존력 입증한다

양도웅 기자의 다른 기사 보기

-

- [2024 공시대상기업집단]한국앤컴퍼니그룹 동일인 '23년째' 조양래 명예회장

- [건설사 파이낸셜 뷰]동원개발, 확장 '숨고르기'…"수익성 확실해야 수주"

- [건설사 파이낸셜 뷰]우미건설, '556억 미청구공사 회수'…유동성 회복 신호

- [유동성 풍향계]'분기배당 중단 유지' 한온시스템, 1000억 확보 효과

- [건설사 파이낸셜 뷰]'경인지역'에 달린 금호건설 현금창출력 회복

- [건설사 파이낸셜 뷰]계룡건설, 현금창출력 급감했지만 부채비율 방어

- 한온시스템 M&A가 쏜 작은공…'의무공개매수제' 힘받나

- 방시혁·민희진 '나도 너도 너무 몰랐다'

- [비상장사 재무분석]H그린파워, LG엔솔과 결별 후 '인력 12배' 증가

- [비상장사 재무분석]H그린파워, 현대모비스로부터 3년 연속 '자본 수혈'