LGD 조단위 유증 무색…외부차입 카드 한계왔나 '1.3조' 자본 확충 불구 추가 조달 필요…공모채 2년여전 마지막 발행

백승룡 기자공개 2024-05-29 08:05:00

이 기사는 2024년 05월 24일 16:14 thebell 에 표출된 기사입니다.

◇ 부채성·자본성 조달 소진…LGD 남은 선택지는

24일 투자은행(IB) 업계에 따르면 LG디스플레이는 오는 9월 총 2900억원 규모의 공모채 만기를 앞두고 있다. 다만 LG디스플레이가 리파이낸싱을 위해 공모채 시장을 찾을 가능성은 낮은 것으로 보인다. 올 초 대규모 유상증자에 나선 만큼, 추가적인 자금조달은 LG디스플레이의 자본시장 내 평판을 해치는 악수가 될 수 있다는 게 IB업계 시각이다.

IB업계 관계자는 “LG디스플레이의 올해 자본시장 활용은 유증으로 끝났다고 봐야 할 것”이라며 “이미 대규모로 유증을 한 상태에서 공모채든 사모채든 또다시 자본시장 조달에 나서면 시장에서 부정적인 인식이 생길 수도 있다”고 말했다. 이어 “선제적인 유증 등으로 연내 자금소요까지는 대비를 해뒀을 것”이라며 “은행 차입 한도도 여력이 있는 것으로 알고 있다”고 전했다.

오랜 실적 부진을 겪고 있는 LG디스플레이는 회사채 발행, 유상증자 등 다각도로 외부 조달을 지속해 왔다. 다만 사실상 대부분의 조달 카드를 소진한 탓에, 추가적인 자금조달은 기대하기 어렵게 된 모습이다. 이미 공모채 시장에서는 지난 2022년 초 4450억원 규모를 조달한 이후 모습을 감췄다. 사모채 시장에서도 지난해 1월 3370억원을 조달한 게 마지막이었다. 올해 초 유상증자까지 마치면서 부채성 조달과 자본성 조달을 사실상 다 끌어다 쓴 셈이다.

남은 선택지는 자산 매각 정도가 꼽힌다. LG디스플레이는 최근 중국 광저우 액정표시장치(LCD) 공장 매각을 병행해서 추진하고 있다. 보유 현금도 아직은 넉넉한 수준이다. 지난 1분기 말 연결기준 3조2250억원 수준이다. 지난해 LG전자로부터 자금을 차입하면서 담보로 잡힌 사용제한예금(1조905억원)을 제외하더라도 가용현금은 2조원을 웃돈다. 다만 별도기준으로 보면 현금성 자산은 1190억원으로 뚝 떨어진다. 해외법인 등 자회사로부터 배당 등을 통해 옮겨와야 하는 자금이다.

◇ 순손실로 빛바랜 조 단위 유증

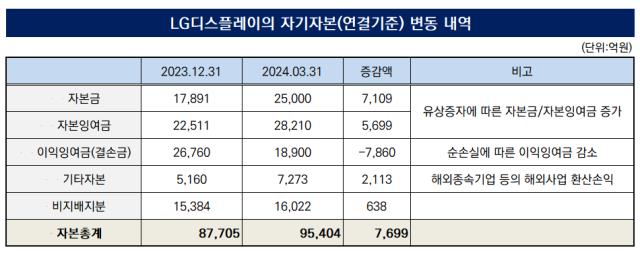

LG디스플레이의 외부 조달 카드가 차례로 소진되는 가운데, 올해 3월 단행한 유상증자의 효과가 빠르게 희석된 점은 뼈아픈 대목이다. LG디스플레이는 지난 1분기 연결기준 4649억원의 영업손실과 7613억원의 당기순손실을 기록했다. 별도기준으로는 영업손실 6448억원, 당기순손실 8764억원의 실적이었다. 당기순손실은 자기자본의 이익잉여금 감소로 이어져 증자의 자본 확충 효과를 상쇄한다.

LG디스플레이가 유상증자를 통해 조달한 자금은 1조2925억원 규모였다. 지난해 말 연결기준 LG디스플레이의 자본총계는 8조7705억원으로, 증자를 통해 약 10조원까지 자본 확충을 기대할 수 있었다. 그러나 1분기 당기순손실이 발생하면서 이익잉여금이 큰 폭 줄어, 자기자본은 8조7705억원에서 9조5404억원으로 약 7700억원어치 늘어나는 데 그쳤다. 이마저도 관계기업의 해외사업환산수익이 2000억원 가량 유입된 영향이었다.

자본 확충의 효과가 낮아진다는 것은 크레딧 리스크로 이어질 수 있다는 것을 의미한다. LG디스플레이는 지난해 신용등급이 A+에서 A0로 하향 조정된 상태인데, 한국기업평가는 추가적인 하향 검토요인으로 ‘상각전영업이익(EBITDA) 마진 10% 미만’과 ‘차입금의존도 45% 초과’를 제시하고 있다. 올 1분기 기준 LG디스플레이는 EBITDA 마진 15.4%를 기록해 이를 피해 갔지만, 차입금의존도는 47.3%로 하향 트리거를 터치했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 딜

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

- [IPO 모니터]FI와 협상 통했나...DN솔루션즈, 상장기한 여유생겼다

- '연이은 투자 실패' SG PE, 관리모드 들어간다

- 앵커에쿼티, '카카오뱅크'에 추가 자금 투입한다

백승룡 기자의 다른 기사 보기

-

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

- 두산에너빌리티, 합병 논란 딛고 '언더 금리' 흥행

- [IB 풍향계]키움증권 IB '기지개', 리그테이블 판도변화 예고

- [Market Watch]투심 관건은 ‘금리 메리트’…비우량채 강세 뚜렷

- ㈜한화, 공모채 발행 5000억…지주사 피하는 부채 활용법

- '주식교환 철회’ 두산에너빌리티, 회사채 발행 재개

- [thebell note]한양학원의 아름답지 못한 매각

- 지배구조 개편 '잡음' 두산에너빌리티, 회사채 투심 향방은

- 포스코퓨처엠, 6000만달러 외화채 발행

- [Market Watch]"증권사 자금조달 적기”…연이은 공모채 발행