폴라리스쉬핑, 지배구조 리스크…재무부담으로 바꿨다 IPO 실패 등 PEF와 분쟁 커져…투자금·이자 전액 상환, 최대주주 지분 유지

고설봉 기자공개 2024-09-11 07:20:03

이 기사는 2024년 09월 09일 11:48 thebell 에 표출된 기사입니다.

폴라리스쉬핑의 지주회사인 폴라에너지앤마린(E&M)은 최근 메리츠증권으로부터 총 3300억원의 대출을 받기로 했다. 이미 투자확약서(LOC)를 제출한 상태로 조만간 대출이 실행될 예정이다. 메리츠증권이 제시한 금리는 연 10%가 넘는 것으로 알려졌다.

폴라E&M이 대규모 자금을 고금리로 급하게 빌리는 것은 그만큼 상황이 긴박했기 때문이다. 오랫동안 지배구조 리스크로 여겨졌던 PEF 등 투자자들과 관계를 정리하기 위해서다. 폴라E&M은 투자자인 칸서스자산운용과 NH PE-이니어스 컨소시엄으로부터 투자금을 조달해 사세를 키웠다.

과거 투자유치 과정에서 폴라E&M은 증권시장(IPO) 상장 등을 약속했다. 하지만 여러 이슈로 IPO가 중단되면서 투자자들과 갈등을 빚어왔다. 이 과정에서 새로운 투자자를 모색해 기존 투자자들의 자금을 상환하려고 했다. 그러나 이마저도 여의치 않았다. 우리프라이빗에쿼티(PE)에 이어 SG PE의 투자도 무산됐다.

폴라E&M은 이번 차입금으로 선순위 채권자인 칸서스자산운용과 중순위 투자자인 NH PE-이니어스 컨소시엄으로부터 조달한 자금을 상환할 예정이다. 3300억원 모두 기존 투자금 상환에 투입돼야 한다.

세부적으로 폴라E&M은 칸서스자산운용에 이자를 포함해 단기차입금 약 517억원을 상환해야 한다. 앞서 1800억원의 상환액 중 1283억원은 선박 매각 등을 통해 갚았다. NH PE-이니어스 컨소시엄에게는 원금과 이자 등 약 2700억원을 상환해야 한다. 이번에 조달한 자금을 통해 대부분 상환이 완료될 예정이다.

이번 딜을 통해 폴라E&M은 지배구조 리스크를 완전히 해소할 것으로 전망된다. 현재 폴라E&M은 공동 창업주 일가가 지분을 나눠 가지고 있다. 김완중 회장 50%, 한원마리타임 26.98%, 한희승 회장, 19.42%, 한지영씨 2.7%, 박숙희씨 0.9% 등이다. 폴라E&M은 폴라리스쉬핑 지분 80.52%를 보유한 최대주주다.

다만 지배구조를 지키는 대가로 그만큼 큰 이자를 치를 것으로 평가된다. 10% 넘는 고름리로 대규모 차입금을 조달하면서 재무건전성이 크게 훼손될 것으로 보인다. 이미 차입금 규모가 큰 상황에서 이자 부담이 높은 차입금이 추가되기 때문이다.

폴라E&M은 그동안 꾸준히 경영 안정성을 바탕으로 국내 대표 벌크선사로 거듭났다. 하지만 재무구조가 문제로 지적됐었다. 외부 투자금을 제때 상환하지 못하면서 펀더멘털이 약화됐다. 이번에 차입금 규모가 더 늘어나면서 부담은 가중될 전망이다.

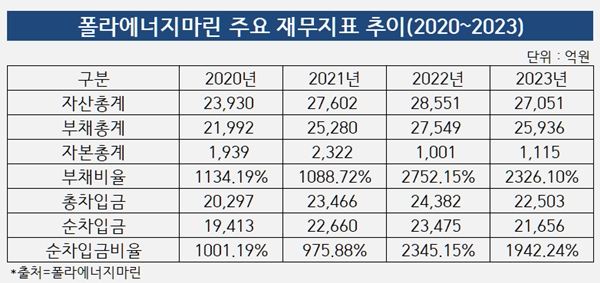

2023년 말 연결 기준 폴라E&M의 부채비율은 2326.10%로 집계됐다. 핵심 계열사인 폴라리스쉬핑과 비엘엔지 등 실적 및 재무현황이 모두 계상된 결과다. 최근 부채비율은 크게 높아졌다. 2020년 1134.19%에서 4년여만에 두배 넘게 상승했다.

부채비율 상승의 주 원인은 자본총액은 줄어드는데 부채총액은 계속해 증가했기 때문이다. 2020년 1939억원이던 자본총액은 2023년 1115억원으로 42.50% 감소했다. 반면 같은 기간 부채총액은 2조1992억원에서 2조5936억원으로 13.04% 증가했다.

부채 증가의 주된 원인은 차입금이다. 2023년 말 연결 기준 총차입금은 2조2503억원으로 집계됐다. 2020년 말 2조297억원 대비 10.87% 증가했다. 현금성자산 등을 제외한 순차입금은 2020년 말 1조9413억원에서 2023년 말 2조1656억원으로 11.55% 증가했다. 이에 따른 순차입금비율은 2203년 말 1942.24%로 치솟았다.

기존 차입금 상환을 위해 새로 차입금을 조달하면서 총차입금 규모는 비슷하게 유지될 것으로 보인다. 하지만 비교적 금리가 낮은 차입금을 고금리 차입금으로 대환하면서 이자부담은 더 커질 전망이다. 2020년 말 2061억원이던 금융비용은 2023년 말 2364억원으로 14.70% 증가했다.

폴라E&M 관계자는 “이번 차입금 조달은 기존 투자자 대출을 상환하는데 모두 쓰일 것”이라며 “일부 자금을 제외하고 기존 투자금 상환은 모두 완료된다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]신테카바이오, '흰개미집' 특허 "데이터센터 냉각비용 10분의1"

- [1203 비상계엄 후폭풍]원유 100% 수입 정유사, 역대급 환율에 환차손 우려

- [영풍-고려아연 경영권 분쟁]"집중투표제 노코멘트"...국민연금, 어느 편 설까

- [HD현대그룹 밸류업 점검]명확해진 배당계획, 시기·규모·빈도 확립한 이유

- [HD현대그룹 밸류업 점검]'수주 훈풍' HD한국조선해양, '10년 무배당' 기조 깬다

- [HD현대그룹 밸류업 점검]지주사 디스카운트는 없다...HD현대, 고배당 기조 유지

- [Company Watch]한화에어로-LIG넥스원, 천궁-Ⅱ 사우디 수출 '박차'

- 포스코, 파이넥스 공장 '개수 시기' 앞당긴다

- [호황기 전선업계 톺아보기]대원전선, 자동차용 전선 집중 '단숨에 2위 도약'

- [2025 한국 미술시장 가늠자]거래액 22% 줄었는데, 아트페어 개수만 30% 증가

고설봉 기자의 다른 기사 보기

-

- [한진칼 CEO 성과평가]‘페이시·정성환’ 투톱체제, 취임 후 첫 '흑자반전'

- [새판 짜는 항공업계]통합 에어인천, 영업이익 달성 가능할까

- [한진칼 인사 풍향계]CEO 직위로 계열사 위계 명확히 나눈다

- [한진칼 CEO 성과평가]'안전’ 앞세운 이수근 사장, 대한항공과 함께 날았다

- [새판 짜는 항공업계]에어인천, 여객 빠지면 ‘영업망·시장점유율’ 축소 불가피

- [새판 짜는 항공업계]에어인천, 아시아나 화물 품고 DHL 노린다

- [한진칼 인사 풍향계]차기 전문경영인 CEO에 쏠리는 눈

- [thebell desk]"바보야, 문제는 경제야"

- [한진칼 인사 풍향계]‘조원태의 사람' 우기홍, 석 전 부회장과 '무게'가 다르다

- [새판 짜는 항공업계]위닉스, 파라타항공 추가지원 가능할까