[보험사 할인율 영향 점검]삼성생명, 건전성감독기준 순자산 1.2조 증발보험부채 순금융손실 확대에 기타포괄손익누계액 급감…킥스비율 하락 유발

이재용 기자공개 2024-10-18 11:14:27

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 10월 16일 07:46 THE CFO에 표출된 기사입니다.

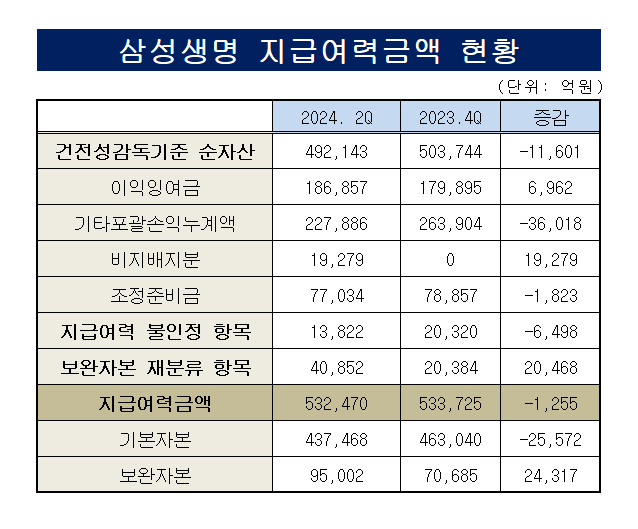

순자산 감소로 지급여력(K-ICS·킥스)비율의 분자 항목인 지급여력금액(가용자본) 역시 소폭 줄었다. 반대로 할인율 인하 등으로 시장위험 등이 커지면서 분모인 지급여력기준금액(요구자본)은 2조원가량 늘었다. 분자는 줄고 분모가 커진 결과 삼성생명의 킥스비율은 지난해 말 218.8%에서 올해 상반기 201.5%로 하락했다.

◇킥스비율 17%p 하락…순자산 감소에 가용자본 축소

반기보고서에 따르면 올해 상반기 삼성생명의 킥스비율은 201.5%로 집계됐다. 지난해 말 218.8%에서 반기만에 17.3%포인트나 떨어졌다. 가용자본은 53조3725억원에서 53조2470억원으로 1255억원 줄었고 요구자본은 24조3896억원에서 26조4194억원으로 2조297억원 증가했다.

구체적으로 들여다보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 46조3040억원에서 43조7468억원으로 감소했다. 순자산이 1조1601억원 줄어든 영향이 컸다. 기본자본은 건전성감독기준 재무상태표 상의 순자산에서 지급여력금액 불인정 항목과 보완자본으로 재분류하는 항목을 차감한 금액이다.

순자산을 갉아먹은 항목은 평가손익 등이 반영되는 기타포괄손익누계액이다. 같은 기간 순자산을 구성하는 이익잉여금은 17조9895억원에서 18조6857억원으로 늘고 이전에 없던 비지배지분이 1조9279억원 발생했으나 기타포괄손익누계액의 감소폭에 못미쳤다.

기타포괄손익누계액은 26조3904억원에서 22조7886억원으로 3조6018억원 줄었다. 금리인하와 함께 보험부채의 할인율이 떨어지면서 하위항목인 보험계약자산(부채) 순금융손익이 급감한 영향으로 보인다. 앞서 금융당국은 보험부채 산출이 경제적 실질에 부합하도록 올해부터 단계적 할인율 인하를 시작했다.

실제 삼성생명의 연결 자본변동표상의 기타포괄손익누계액 항목을 들여다보면 그 영향을 확인할 수 있다. 지난해 초부터 상반기까지 기타포괄손익의 보험계약자산 순금융손실은 9105억원 수준이었다. 올해에는 해당 손실이 4조502억원까지 확대됐다. 별도 기준 순금융손실도 4조490억원에 달한다.

자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 기타포괄손익누계액 항목은 대동소이하다. 건전성감독기준 재무상태표상의 기타포괄손익누계액은 22조7886억원, 연결 재무상태표상의 기타포괄손익누계액은 22조7964억원으로 차이가 크지 않다.

◇할인율, 시장·보험위험액 확대에도 영향

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계가 있다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 실제 삼성생명의 요구자본은 6개월 만에 2조298억원 늘었다. 물론 계리적가정과 주가, 환율, 보험영업보다는 영향이 제한적이지만 할인율 역시 요구자본의 위험액을 증가시키는 한 요인이다.

특히 시장위험액은 할인율과 밀접하게 연동된다. 부채총계를 포괄하는 금리위험액 등을 하위항목으로 포괄하고 있어서다. 삼성생명의 올해 상반기 시장위험액은 25조2186억원으로 지난해 말 22조6829억원보다 2조5357억원 늘었다. 이 기간 금리위험액은 2조3671억원에서 2조7862억원으로 확대됐다.

생명장기손해보험위험액의 증가도 간과할 수 없는 부분이다. 흔히 할인율 등은 금리위험에만 영향을 주는 것으로 알고 있지만 보험위험에 미치는 영향이 작지 않다. 할인율이 낮아지면 보험부채가 증가하고 이에 따라 생명장기손해보험 등의 위험액이 커진다. 올해 상반기 동안 관련 위험액의 증가분은 2420억원이었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [글로벌 파이낸스 2024]"신한은행 런던지점, EMEA 종합센터화로 메인스트림 합류"

- 이복현 금감원장, 시장 개입 지적에 소신 발언 일관

- [한화손보 밸류업 점검]주주환원 여력 확보 전제조건 '자본적정성 관리'

- [한국은행 금리 인하 여파]매파적 기류 속 베이비컷, 다음 인하 시점은 언제

- [글로벌 파이낸스 2024]신한은행, '런던 GCM데스크' 모행 제2자금부로 만든다

- [DB손해보험 밸류업 점검]PBR 1.0배, '희망사항'이 아니다

- [글로벌 파이낸스 2024]"KB뱅크 흔들리지 않을 뿌리 만들겠다"

- [보험사 할인율 영향 점검]삼성생명, 건전성감독기준 순자산 1.2조 증발

- [글로벌 파이낸스 2024]"고객 몰입 최우선 한국형 은행 서비스 제공"

- [글로벌 파이낸스 2024]국민은행 호치민, 기업영업 수익 다변화 '정조준'

이재용 기자의 다른 기사 보기

-

- [보험사 할인율 영향 점검]삼성생명, 건전성감독기준 순자산 1.2조 증발

- [보험사 할인율 영향 점검]지급여력비율 줄하락…경고등 켜진 까닭은

- [보험사 CEO 빅뱅]강병관 신한EZ손보 대표 연임 키워드는 '경영 성과'

- [글로벌 파이낸스 2024]"아시아·유럽·미주 잇는 IBK글로벌금융벨트 구축"

- [보험사 CEO 빅뱅]통합 법인 '비약적 성장' 이끈 이환주 KB라이프 대표

- [글로벌 파이낸스 2024]IBK기업은행, 글로벌 중기 지원 금융벨트 구축 잰걸음

- 수은, 한국물 최초 미 달러화 개발금융채권 발행

- [보험사 CEO 빅뱅]'초대 수장' 이환주 KB라이프 대표 거취는

- 금융위원장, 릴레이 간담회 마침표…'신뢰 회복'에 방점

- '지역개발 총괄기관' 색채 짙어진 산업은행