[IPO 모니터]'재도전' 발해인프라, 달라진 시장 상황에 '자신감'유가증권시장 공모 사전 DR 진행…대체투자 노하우·고배당 매력 '강조'

안준호 기자공개 2024-11-11 07:45:20

이 기사는 2024년 11월 05일 15:37 thebell 에 표출된 기사입니다.

발해인프라는 향후 3년 평균 예상 배당수익률을 연 7.7%로 제시했다. 하반기 상장하기 때문에 1개월 보유시 기존 주주와 동일한 배당금을 받을 수 있는 것이 강점이다. 전용 계좌로 1년 이상 보유하면 1억원 한도의 분리과세가 적용된다는 점도 강조 중이다.

◇코스피 상장 위한 DR 돌입…KB운용 '인프라 노하우' 강조

5일 증권업계에 따르면 KB자산운용의 사모 인프라 펀드인 발해인프라는 이번 주 유가증권시장 상장 공모를 위한 투자설명회(DR)를 진행 중이다. 지난달 제출한 증권신고서 효력이 발생하며 IPO 마케팅에 본격적으로 착수했다. 공모에 성공할 경우 맥쿼리인프라에 이은 두 번째 상장 인프라펀드가 된다. 토종 펀드로는 첫 사례다.

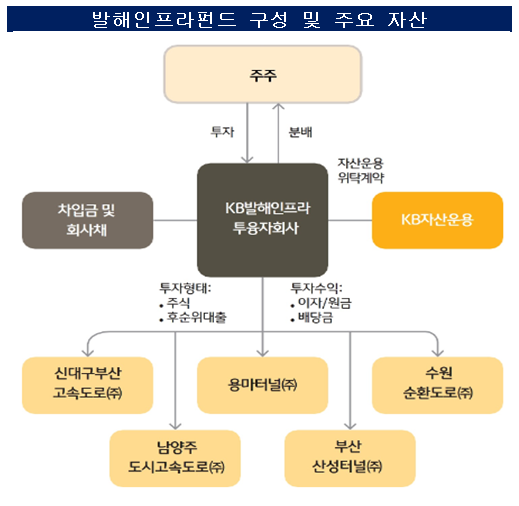

2006년 설립된 발해인프라는 도로, 철도와 같은 사회기반시설(SOC)에 투자하는 인프라펀드다. 주식 발행과 차입, 회사채로 조달한 자금을 사회기반시설 사업에 투자해 이자, 배당금 등을 수익으로 돌려받는다. 설립 이후 경전철, 터미널, 고속도로 등에 투자해왔다. 가장 성과가 좋았던 자금회수 사례는 군장항 잡화부두로, 누적 수익률이 연 11.36%를 기록했다.

현재 DR은 KB자산운용 김영성 대표와 대체투자부문장인 김형윤 전무 등이 직접 참석해 주도하고 있다. 인프라 투자에 있어서는 운용업계 최고 수준의 노하우를 갖췄다는 점을 적극 어필하고 있다. 국내 특별자산 펀드 전체 설정액 66조원 가운데 KB자산운용이 차지하는 비중은 16조원, 약 23%에 달한다.

발해인프라 측은 기존 상장리츠나 인프라펀드 대비 높은 수익률을 내세우고 있다. 증권업계 관계자는 “상장리츠 수익률이 연 6% 중반에 이르고, 기존 상장인프라펀드도 비슷한 수준을 보이고 있다”며 “발해인프라는 7.7%의 예상배당률을 제시하고 있고, KB운용이 과거 업계 최초로 태양광 발전 공모펀드를 운용한 노하우가 있다는 것을 강점으로 내세웠다”고 설명했다.

◇고배당 자산에 우호적인 시장 환경…높은 구주매출 비중은 '부담'

발해인프라의 상장 시도는 처음이 아니다. 지난 2022년 상장 주관사를 KB증권으로 선정한 뒤 공모를 준비했으나 여러 차례 일정을 연기했다. 본격적으로 고금리 환경이 조성되며 시장 변동성이 높아진 것이 주된 원인으로 거론된다. 당시 기업공개(IPO) 시장 역시 상황이 좋지 못했다.

DR 과정에서도 이에 대한 질의가 있었던 것으로 전해졌다. 운용업계 관계자는 “금리 상승으로 인한 시장 우려 등을 고려해 상장 작업을 중단했다는 것이 발해인프라 측 설명”이라며 “현재 프리IPO 완료 후 주주들 역시 보호예수에 동의하며 올해 절차를 재개했다”고 전했다.

시장 환경은 과거 도전 당시보다 긍정적인 편이다. 지난해부터 이어진 고금리 기조가 끝나며 고배당 자산에 대한 관심이 커지고 있다. 미국에 이어 한국은행도 기준금리를 내리면서 국고채 금리도 전반적으로 하락세를 기록 중이다. 배당수익률이 높은 종목을 골라 담은 코스피 고배당50 지수의 경우 전날 기준 3044.58로, 연초 이후 11.6% 가량 상승했다.

금리 변동에 따른 주가 등락이 큰 리츠(REITs) 대비 안정적이라는 것도 마케팅 포인트다. 차입 한도가 자본금의 30%로 제한되기 때문에 금리 인상으로 인한 비용 증가 수준이 리츠보다 덜하다. 실제 앞서 상장한 맥쿼리인프라 역시 지난해 금리 급등 시기에도 리츠 대비 안정적 주가 흐름을 형성했다.

기존 투자자 자금 회수를 위한 상장이라는 시선을 극복하는 것이 관건으로 거론된다. 공모금액의 약 43%인 862억원 가량은 구주매출로 진행된다. 앞선 관계자는 “구주매출은 기존 주주들 모두 보유 지분 20% 이하 범위에서 진행된 것이지만, 수요예측이나 청약 참여자들에겐 부정적 요인으로 비칠 수 있다”고 짚었다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 딜

-

- [2024 이사회 평가] HLB, 평가개선 지표 '미흡'

- '지지부진 악셀사태' 국내 대주단, KKR 대항할 협상 카드는

- 제이더블유앤파트너스, '중우엠텍' 700억 투자 추진

- [한양증권 대주주 적격성 심사 시나리오]KCGI, OK금융 활용한 '엑시트 플랜' 되레 독 되나

- [2024 Korean Corporate Global IR]SK온 "2027년 완결된 배터리 생산쳬계 만들겠다"

- [영풍-고려아연 경영권 분쟁] 유상증자 철회시 고려아연 신용도 '직격탄'

- HUG, 최대 7000억 신종자본증권 발행 '재개'

- [Market Watch] 예비심사 청구도 '지연'…계속되는 '상장 험로'

- '최윤범 잠재 우군' 효성도 고려아연 지분 팔았다

- [영풍-고려아연 경영권 분쟁]고려아연, 한화 주식 '의무보유 3년' 조기 해제했다

안준호 기자의 다른 기사 보기

-

- [2024 이사회 평가] 리가켐바이오, 경영성과 못 미치는 '이사진 구성'

- [2024 이사회 평가]다우기술, 이사회 다양성 '아쉽네'

- [IPO 모니터]'재도전' 발해인프라, 달라진 시장 상황에 '자신감'

- [토스 IPO]미국행 선택했지만...상장까지 변수 '산적'

- [IB 풍향계]한국증권 IPO본부, PI투자전략 변화…타 본부로 '이관'

- [Market Watch]'상장일 강세' 무너진 시장…공모주 투심 '불안'

- [토스 IPO]외국계 로펌 물색…ADR 상장 유력

- [IB 수수료 점검]IPO 흥행 더본코리아, 한국증권 '실속' 챙겼다

- [IPO 모니터]'백종원' 브랜드 흥행 원동력, 주관사도 '함박웃음'

- [IPO 모니터]스트라드비젼, 상장 일정 연기…"내년 중순 예심 청구"