[지놈앤컴퍼니는 지금]선급금 없는 '엘립시스' 딜, 리스크 줄이고 가능성 높인다②자금력 있는 파트너 통해 임상 데이터 확보, 숨은 뜻 '재라이선싱' 겨냥

김성아 기자공개 2025-02-13 09:22:03

[편집자주]

마이크로바이옴 기업으로 잘 알려진 지놈앤컴퍼니가 최근 몇년새 체질개선을 단행했다. 신약 개발 기업의 정체성을 지키기 위해 '생존 기반'을 마련해야 한다는 판단에서다. 생산, 화장품 등 다양한 사업에 진출한데 이어 소규모 기술이전을 거듭하면서 연구개발(R&D) 선순환 구조를 만들었다. 더벨은 지놈앤컴퍼니가 그리는 성장 로드맵에 대해 들여다봤다.

이 기사는 2025년 02월 12일 11시08분 thebell에 표출된 기사입니다

특히 주목할 건 이번 엘립시스 파마와의 딜이 평범한 구조가 아니라는 점이다. 기술이전 계약임에도 불구하고 한국거래소 공시가 이뤄지지 않았다. 당연히 계약 규모도 밝혀지지 않았다.

지놈앤컴퍼니는 이번 계약의 주요 목적이 상대방인 엘립시스 파마의 인프라를 활용해 GENA-104의 본임상 데이터를 빠르게 확보하는 데 있다고 설명했다. 당연히 기술이전 트랙레코드를 쌓았다는 성과도 덤으로 얻게 됐다.

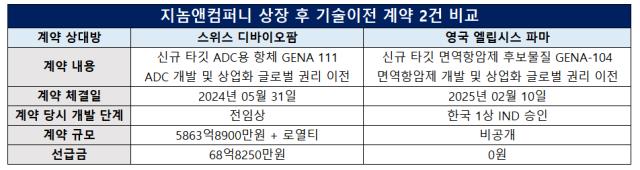

◇물질 가능성 척도 ‘선급금’ 0원, 리스크 안고 기술이전한 배경은 ‘본임상’

11일 공개된 지놈앤컴퍼니와 엘립시스 파마의 기술이전 딜에서 가장 큰 특징은 확정 선급금이 없다는 데 있다. 선급금은 보통 원개발사가 받는 계약금을 의미한다. 기술이전 계약이 파기되더라도 반환의무가 없어 해당 딜과 기술이전 대상의 밸류를 측정하는 척도가 된다.

그런 의미에서 이번 딜은 엘립시스 파마가 현 시점에서 GENA-104의 밸류를 높게 측정했다고 보기엔 무리가 있다. 게다가 스위스 디바이오팜에 기술이전했던 ADC용 항체 GENA-111보다 GENA-104의 임상 단계가 더 진전됐다는 것을 감안하면 의문점도 따른다.

지난해 기술이전 당시 GENA-111은 전임상 단계에 불과했다. 반면 GENA-104는 지난해 1월 국내 임상 1상 IND를 승인받고 임상 시료 생산까지 마친 시점이다.

만약 GENA-104가 임상 1상 이후 반환된다면 지놈앤컴퍼니 입장에서는 이번 딜을 통해 크게 수익을 낼 수 없는 구조가 된다. 이런 리스크를 안고 지놈앤컴퍼니가 엘립시스 파마를 택한 이유는 분명하다.

우선 엘립시스 파마의 자금력에서 찾을 수 있다. 엘립시스 파마의 주요 투자자 중 1곳은 아랍에미리트(UAE) 국부 펀드인 무바달라 투자 공사다. 이사회 멤버로 있는 왈리드 알 모카랍 알 무하이리는 무바달라 투자 공사의 부사장 겸 그룹 CEO다.

320여명에 달하는 글로벌 종양학 전문가 네트워크 등 임상 인프라도 주효했다. 현재 엘립시스 파마가 가진 파이프라인 중 임상 2상 단계에 있는 물질들은 최소 6곳, 많게는 34곳의 글로벌 임상 사이트를 확보하고 있다.

홍유석 지놈앤컴퍼니 총괄 대표는 “엘립시스 파마는 기술도입을 할 때 글로벌 오피니언 리더들의 검토를 통해 물질 선정에서 실패 리스크를 최소화한다”며 “GENA-104의 상업화 가능성에 대한 공감은 양사 모두 가지고 있으며 임상 1상에서 엘립시스 파마의 역량을 활용해 퍼스트 인 클래스 면역항암제로서 GENA-104의 치료적 개념을 빠르게 검증하는 것이 이번 딜의 주요 목표”라고 말했다.

◇엘립시스 파마는 허브, 재라이선싱으로 빅파마 딜 공략

궁극적으로 지놈앤컴퍼니가 엘립시스 파마 딜을 통해 목표하는 바는 더 큰 딜이다. 엘립시스 파마를 일종의 임상 허브로 활용하며 임상 비용 부담을 줄이고 향후 재라이선싱을 노린다는 복안이다.

현재 지놈앤컴퍼니는 임상 비용 등 연구개발비를 최소화하면서 재무건전성 개선에 주력하고 있다. 실제로 지난해 디바이오팜 딜 이후 GENA-111 관련 연구개발비가 제외되면서 이에 대한 R&D 비용 축소 효과를 봤다.

비용이 줄면서 적자폭도 크게 줄었다. 디바이오팜 딜 이후인 지난해 3분기 말 연결기준 영업손실은 189억원으로 2023년 말 영업손실이 551억원에 달했던 것에 비하면 크게 축소됐다.

지놈앤컴퍼니는 이번 딜을 통해 임상 투입 비용은 줄이면서 재라이선싱으로 향후 GENA-104를 통해 벌어들이는 수익은 최대화하는 전략을 선택했다. 선급금을 포기하는 대신 개발 단계에 따른 마일스톤과 향후 재라이선싱을 할 경우 받는 배분율을 극대화한 것도 바로 이러한 이유에서다.

유한양행과 오스코텍·제노스코의 관계를 보면 지놈앤컴퍼니의 전략을 좀 더 이해하기 쉽다. 유한양행은 오스코텍과 제노스코로부터 ‘렉라자(성분명 레이저티닙)’를 전임상 단계에서 기술도입하고 임상 1상을 진행하면서 글로벌 제약사인 얀센 바이오텍에 재라이선싱했다.

얀센이 렉라자 상업화에 성공하면서 유한양행은 물론 오스코텍과 제노스코도 막대한 로열티를 받게 됐다. 지놈앤컴퍼니가 이번 딜에서 노리는 역할이 바로 오스코텍과 제노스코인 셈이다.

지놈앤컴퍼니 관계자는 "재라이선싱이 이뤄지기 전에도 임상 시료 공급 등을 통해서 매출을 낼 계획"이라며 "이번 딜에서 가장 무게를 뒀던 부분이 향후 미래 수익 가능성이기 때문에 독특한 딜 구조가 나왔다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- [i-point]아이티센클로잇, ‘홈넘버’로 안전한 쇼핑 환경 조성

- [계열사 정리 나선 쌍방울 그룹]퓨처코어 매각 구체화, 그룹 해체 마무리 단계

- [현대차그룹 벤더사 돋보기]지배력 '탄탄한' 유양석 회장, 승계이슈는 '먼일'

- 한화그룹, 미국 대관조직 '컨트롤타워' 만든다

- [이해진의 복귀, 네이버의 큰 그림]포시마크로 보여준 '빅딜' 성과…글로벌 기업 '한발짝'

- [유증&디테일]셀리드, 최대주주 재원 마련 방안 '지분 매도'

- [대진첨단소재 줌인]줄어든 공모자금, 미국 공장에 90% 투입

- [하이테크 소부장 리포트]원익머트리얼즈·QnC의 흑자, 재고 감축 전략 통했다

- [Red & Blue]후공정 포트폴리오 확대한 ISC "하반기 추가 M&A"

- [Red & Blue]스피어, 특수합금 신사업 모멘텀 부각

김성아 기자의 다른 기사 보기

-

- [Sanction Radar]의약품 장벽 높인 트럼프, 셀트리온·알테오젠 복잡한 셈법

- [BIO KOREA 2025]전주기 AI 신약 개발 완성 엔비디아, K-바이오 협업 찾는다

- [thebell note]K-바이오는 마중물이 필요하다

- 김재교 야심작 '이노베이션본부', 메리츠 인연 '임원' 영입

- 보령, 수익성 축소 배경 'LBA 자체생산' 전환 변곡점

- 한미약품, SOS1 저해제 물질 변경 "병용 시너지 개선"

- [thebell interview]김경진의 삼양 바이오 청사진 "DDS 기반 CDMO·신약"

- '자체신약의 힘' HK이노엔, 10%대 이익률 이끈 '케이캡'

- 오름테라퓨틱, 예견된 SAE 임상중단…넥스트 자신감 '링커'

- 차그룹 지배구조 핵심 KH그린, 오너가 '구조앤 대표' 사임