[레버리지&커버리지 분석]현대리바트, 흑자 전환에 차입 기조도 '전환'총차입금 2021년 884억→2023년 1790억, 2024년 상환에만 ‘300억’ 투입

김혜중 기자공개 2025-03-12 13:28:02

[편집자주]

기업의 재무건전성을 종합적으로 살펴보려면 레버리지 지표와 커버리지 지표를 함께 봐야 한다. 전자는 '빚의 규모와 질'을 보여준다. 자산에서 부채와 자본이 차지하는 비중을 비롯해 부채 내 차입금의 비중과 형태 등이 나타난다. 후자는 '빚을 갚을 능력'을 보여준다. 영업활동으로 창출한 현금을 통해 이자와 원금을 상환할 능력이 있는지 확인할 수 있다. THE CFO가 레버리지 지표와 커버리지 지표를 통해 기업의 재무 상황을 진단한다.

이 기사는 2025년 03월 11일 07시59분 thebell에 표출된 기사입니다

수익성이 담보되던 과거 보수적인 차입 기조를 유지해왔던만큼 향후 현대리바트의 재무 전략은 상환을 통한 재무구조 안정화에 방점을 둘 것으로 분석된다.

◇차입금 감소 추세로 접어들어, 이자비용·재무부담 완화

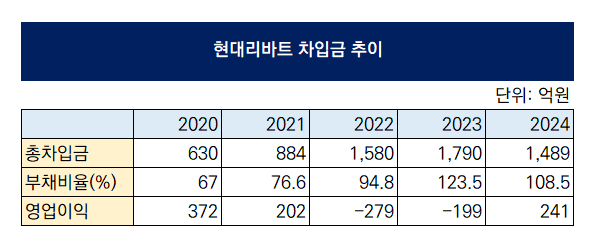

2024년 말 연결기준 현대리바트의 총차입금은 1489억원으로 잠정 집계됐다. 2023년 말 1790억원 대비 16.8% 감소한 수치다. 이에 따른 부채비율은 113.6%로 2023년 123.5% 대비 9.9%p 완화됐다.

현대리바트의 총차입금은 2022년을 기점으로 급격하게 증가하다가 지난해 접어들어 다시 감소 추세를 보이고 있다. 2021년까지만 하더라도 현대리바트의 총차입금은 884억원 수준이었다. 다만 2022년 1580억원으로 78.7% 증가했고 이듬해에도 13.3% 늘어나면서 2023년 1790억원까지 치솟았다.

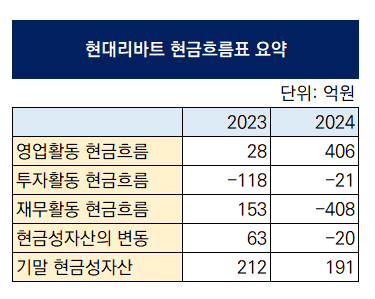

차입금이 올라가던 2022~2023년은 현대리바트의 수익성이 급격하게 악화되기 시작한 시점이다. 2022년에는 영업이익으로 마이너스(-) 279억원, 2023년에는 -199억원을 기록했다. 이에 자연스럽게 현대리바트로 유입되는 현금 자체도 감소했고, 영업활동 현금흐름은 각각 -427억원, 28억원을 기록했다.

2022년과 2023년 현대리바트의 자본적 지출은 각각 180억원, 126억원이었다. 영업활동을 통해 유입된 현금흐름으로는 이를 충당하기 불가능했고, 결국 외부 차입의 도움을 받는다. 해당 기간 현대리바트의 재무활동 현금흐름은 586억원, 153억원을 기록했다.

이에 따라 현대리바트가 지급하게 된 이자비용도 빠르게 불어났다. 2021년까지만 하더라도 이자비용으로 16억원이 지출됐지만 2022년에는 25억원, 2023년에는 77억원 수준까지 올라갔다. 해당 기간 영업적자를 기록하던 것을 감안하면 지출 부담은 더욱 가중되던 상태였다.

◇상환 배경 된 ‘흑자전환’, 재무 전략은 ‘안정성’에 방점

2년간의 적자를 기록한 현대리바트의 지난해 최우선 경영 목표는 수익성 개선이었다. 2024년 연간 흑자전환을 목표로 설정하고 B2B 빌트인 가구의 원가율 개선 및 B2B 부문에서의 안정적 해외가설 현장 수행 등을 전략으로 내걸었다.

그 결과 2024년 현대리바트는 매출액 1조8701억원, 영업이익 241억원이라는 호실적을 기록했다. 매출액은 2023년 대비 18% 성장했고 영업이익은 흑자전환했다. 이에 따라 현대리바트의 영업활동 현금흐름도 406억원으로 2023년 28억원 대비 1350% 개선됐다.

현대리바트는 유입된 현금 대부분을 차입금과 리스부채 상환에 사용했다. 별도의 배당금 지급 없이도 2024년 재무활동 현금흐름은 -408억원을 기록했다. 현대리바트의 재무활동 현금흐름이 음전환된 건 2020년 이후 처음이다. 보유 현금은 191억원으로, 200억원 안팎의 현금 보유고를 유지한 채 안정적인 재무구조 구축에 자금을 지출했다.

기존 현대리바트가 외부차입에 보수적인 모습을 보여온 만큼 수익성이 담보되는 한 상환 기조 역시 유지될 것으로 전망된다. 2018년까지만 하더라도 현대리바트는 총차입금이 19억원 수준으로 사실상의 무차입 경영을 이어 왔다. 용인공장 증축 및 물류센터 신설 등의 투자로 확대한 차입금이 2021년 884억원 수준이었다.

현대리바트 관계자는 “재무구조 안전성을 더욱 강화하기 위해 수익성 제고에 집중할 방침”이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '전력반도체' 집중 매그나칩, DDI 사업 매각 추진

- 씨앤씨인터내셔널, 2024년 아모레퍼시픽 최우수 협력사 선정

- 고려아연 이사회, 내일 열린다…정기주총 확정 임박

- 전선 계열사 갈등, 'LS vs 호반' 그룹 간 대립으로

- '전선 갈등 확전' 호반그룹, ㈜LS 지분 사들인다

- [Board Change]CJ프레시웨이, '예산 전문가' 안일환 전 기재부 차관 영입

- [회생절차 밟는 홈플러스]'물류센터 펀드'까지 타격입나

- "전문가 원팀으로 차별화, No.1 WM 달성 목표"

- [교보악사운용은 지금]교보생명 '비보험 수익 늘리기', 운용사 독립으로 풀까

- [thebell note]증권사 리테일 성장비법 ‘성과급’

김혜중 기자의 다른 기사 보기

-

- [레버리지&커버리지 분석]현대리바트, 흑자 전환에 차입 기조도 '전환'

- [오너가 무브먼트]코스맥스그룹, 오너 2세 '지주사·사업회사' 역할 구분

- [배당정책 리뷰]대상, 소재 부문 '반등'에 주주환원 규모도 '확대'

- [삐아 IPO 1년]안정된 재무구조, 현금흐름 악화는 '변수'

- [배당정책 리뷰]주주환원 '총력' 에이피알, 분기배당 손본다

- [회생절차 밟는 홈플러스]운전자본 착시, 현금흐름 개선 여부 '불투명'

- 동원F&B, '검은 반도체' R&D 총력…외부 변수 '최소화'

- [삐아 IPO 1년]가이던스 '반쪽' 달성, 저해된 수익성 배경은

- [삐아 IPO 1년]합병가액 상회하는 주가, 주주환원도 '순항'

- [삐아 IPO 1년]21년 업력, K뷰티 열풍 타고 코스닥 시장 '안착'