[NPL 플레이어 경쟁지도]키움F&I, 후발주자에서 강자로…5년 만에 10배 성장⑧매입규모·자산성장률 독주, 수익성은 과제

김보겸 기자공개 2025-03-20 12:35:18

[편집자주]

올해의 '큰 장'으로 부실채권(NPL) 시장이 주목받고 있다. 고금리로 인한 경기침체 그늘 속에서 역설적으로 활황이 기대되는 곳이다. 자본비율 관리에 나선 1금융권이 NPL을 대거 매각하는 가운데 금융당국은 2금융권에도 부동산 프로젝트파이낸싱(PF) NPL 정리를 압박하고 있다. NPL 시장에 신규 플레이어 진입도 예고된다. '금융위기 이후 역대급 시장'에 대비하는 NPL 전업투자사를 조명해 본다.

이 기사는 2025년 03월 18일 07시07분 THE CFO에 표출된 기사입니다

이 같은 성장의 배경에는 모회사인 키움증권과 다우키움그룹의 지속적인 자금지원과 차별화한 투자 전략이 자리하고 있다. 특히 증권계열 NPL 투자사라는 점에서 은행계 NPL 투자사들이 부담해야 하는 자기자본비율(BIS) 관리 측면에서 위험가중자산(RWA) 규제로부터 상대적으로 비껴나 있어 외형 확장에 유리한 위치를 차지했다. 하지만 급성장한 규모에 비해 수익 창출력은 아직 아쉬운 수준이다. 후순위채 중심의 투자구조와 다소 낮은 이익 창출력은 극복해야 할 과제로 남는다.

◇총자산 10배 성장…NPL 전업투자사 중 성장속도 압도적

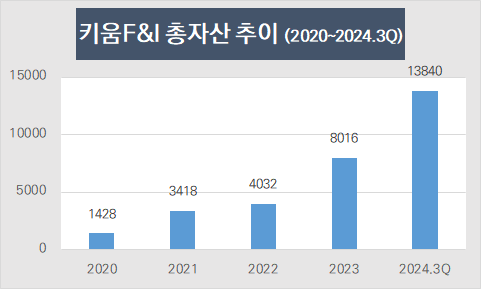

키움F&I는 2020년 10월 출범한 증권계열 NPL 전업투자사다. 키움증권(98%)과 다우기술(2%)이 출자해 설립됐다. 출범 이후 지속적인 유상증자를 통해 몸집을 불려왔다. 지난해 9월 말 기준 자본총계는 2754억원을 기록했다. 올 2월에도 500억원 규모 주주배정 유상증자가 이뤄졌다.

총자산 성장률 면에서는 키움F&I가 압도적인 성장세를 기록 중이다. 최근 5년간 키움F&I는 총자산이 1428억원에서 1조3840억원으로 10배 가까이 늘었다. NPL 시장이 위축됐던 2021년과 2022년 대부분의 NPL 전업투자사들이 당시 총자산을 줄여 온 것과 달리 키움F&I는 외형 확대를 멈추지 않았기 때문이다.

증권계열 NPL 전업사의 강점 덕분이다. 은행 계열 NPL 투자사들은 지주 차원에서의 RWA 규제에 따라 투자자산 증가에 한계가 있지만 키움F&I는 모회사 지원을 통해 자본을 원활하게 확보하며 공격적인 외형 확장을 지속할 수 있었다.

◇NPL 매입 규모 '껑충'…시장점유율 두자릿수 회복

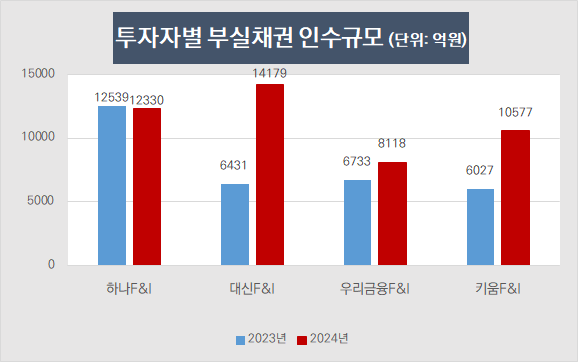

NPL 시장에서 키움F&I의 입지도 점점 커지고 있다. 2021년 3899억원이던 NPL 매입 규모는 2022년 1407억원으로 일시적으로 줄었다. 시장 규모 자체가 2조원대로 축소한 영향이다. 하지만 2023년에는 다시 6027억원어치 NPL을 매입하며 증가세로 전환했다. 특히 지난해 9월까지는 1조577억원 규모의 NPL을 매입하며 전년 대비 2배 가까운 성장세를 보였다.

키움F&I의 시장점유율도 크게 늘었다. 2022년 5.9%까지 하락했던 점유율은 지난해 12.7%까지 올라서며 업계 4위로 도약했다. 은행권에서 NPL 매물이 대거 출회되면서 키움F&I가 공격적인 매입 전략을 펼친 결과다.

◇수익성은 숙제…ROA, 중후반 수준

키움F&I의 빠른 외형 성장에도 불구하고 이익창출력은 아직 아쉬운 수준이다. 지난해 9월 말 기준 순이익은 92억원으로 전년(72억원) 대비 증가했지만 2022년 104억원에 비해서는 여전히 낮은 수준이다.

특히 같은 후발주자인 우리금융F&I와의 순이익 격차가 점점 줄어들고 있다. 2022년에는 키움F&I가 95억원 더 많은 순이익을 냈지만 2022년에는 33억원 차이로 격차가 줄었고 지난해 9월 기준으로는 26억원 차이로 역전당했다.

수익성이 낮은 이유는 투자 구조가 꼽힌다. 키움F&I는 초창기부터 후순위채 중심의 투자 전략을 펼쳐왔다. 후순위채는 선순위나 중순위 채권보다 리스크가 높은 대신 수익성이 높은 투자 방식이지만 원리금 상환이 후순위로 밀리기 때문에 현금 회수 속도가 느리다는 단점이 있다. 2022년부터 선순위채와 후순위채를 병행하는 전략으로 전환했지만 여전히 후순위 비중이 70%에 달하고 있다.

그럼에도 불구하고 총자산이익률(ROA)은 비교적 양호한 수준을 기록하고 있다. 지난해 기준 키움F&I의 ROA는 0.8%로 같은 증권계 투자사인 대신F&I(0.5%)보다 0.3%포인트 높다. 은행계 NPL 투자사인 하나F&I(0.9%)와는 0.1%포인트 차이로 선방하고 있다.

NPL 전업투자사들은 일반적으로 레버리지비율 5배를 기준으로 삼는다. 키움F&I 역시 지난해 9월 말 기준 5배 수준을 유지했다. 이는 같은 증권계 투자사인 대신F&I(4.6배)보다 높은 수치다. 키움F&I가 보다 공격적인 자산확대 전략을 펼치고 있음을 보여준다.

반면 하나F&I(5.1배)와 유암코·우리금융F&I(4.1배) 등 은행계 투자사들은 상대적으로 보수적인 레버리지비율 관리를 하고 있다. 은행계 투자사들이 RWA 규제를 더 엄격하게 적용받는 영향이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 우리금융, '회장 3연임 주총 특별결의' 신설…금융권 영향은

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [여전사경영분석]NH농협캐피탈, 건전성 중심 운영 지속…상반기 실적 전망은

- [우리금융 동양생명 M&A]CET1비율 새 목표 '13%', 자본 배치 계획은

- [캐피탈사 해외법인 실적 점검]BNK캐피탈, 중앙아 법인 성장 궤도 안착…신사업 추진 지속

- [우리금융 동양생명 M&A]금융지주 계열 생보사, 중위권 싸움 불붙는다

- [Rating Watch]등급 상향 기대감 LG CNS, 남은 트리거 ‘차입금의존도’

- [IR Briefing]카카오뱅크, 월등한 여신 성장 자신감 배경엔 '개인사업자'

- [우리금융 동양생명 M&A]임종룡 회장 '비은행' 재건 완수, 추가 보강 계획은

- [은행경영분석]카카오뱅크, 수신 운용이 견인한 순익 성장세

김보겸 기자의 다른 기사 보기

-

- [카드사 글로벌전략 점검]신한카드, 글로벌 4각편대…카자흐, 'JV전환' 덕 봤다

- [Policy Radar]기부받은 코인, 즉시 현금화 허용된다

- [NPL 자금조달 리포트]키움F&I, 열위한 등급에도 유리한 조달, 비결은

- [Policy Radar]상호금융 PF 대출, '20% 룰' 도입되나…당국·업계 줄다리기

- [NPL 자금조달 리포트]대신F&I, 공격적 투자에 단기조달 확대…NPL 매입 '적기 대응'

- [금융 人사이드]캠코 사장 단독후보에 정정훈 전 세제실장…'자본확충' 첫 시험대

- [NPL 자금조달 리포트]'지배구조 리스크' 경고…우리금융F&I, 조달 다변화 과제

- 우리카드, 카드론 덕에 웃었지만…건전성에는 경고등

- 현대카드, 외형 성장에도 순익은 감소

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다