[현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지고부가 제품으로 수익성 확대...CAPEX·R&D 4000억 첫 돌파, 현금성자산 300억↑

박완준 기자공개 2025-04-03 13:05:15

[편집자주]

홀로 움직이는 기업은 없다. 국내 굴지의 제조업 기업들도 제품 하나를 생산하는 데 수백 곳이 넘는 납품사와 공생 관계를 구축하고 있다. 현대차그룹도 마찬가지다. 수 천개가 넘는 자동차 부품을 공급하는 협력사들의 현황이 중요한 배경이다. 현대차그룹의 벤더사는 순항하고 있을까. 더벨은 현대차그룹 벤더사의 주력 제품과 현황, 연구개발 방향성을 넘어 지배구조까지 살펴본다.

이 기사는 2025년 03월 31일 15시06분 thebell에 표출된 기사입니다

에스엘은 2023년부터 순차입금 마이너스(-) 상태인 실질적 무차입 기조를 이어오고 있다. 호실적에 차입금 상환 기조에도 현금성자산이 꾸준히 쌓이며 재무건전성이 강화됐다. 매년 신성장 동력으로 낙점한 배터리관리시스템(BMS)의 안정적인 양산을 위한 투자를 공격적으로 확보할 수 있었던 배경으로 꼽힌다.

◇CAPEX 확대에도…차입 줄고 현금 늘어

에스엘은 자동차 램프 등의 본업에서 높은 수익성을 자랑하며 탄탄한 재무를 쌓아온 곳이다. 글로벌 전동화 전환에 속도가 붙으면서 수년째 호황이 이어지면서 현금 유입이 풍부해진 영향이다. 특히 에스엘은 호실적에 자본적지출(CAPEX)을 늘리며 미래 경쟁력 확보에도 힘을 쏟고 있다.

에스엘은 지난해 매출 4조9733억원과 영업이익 3952억원을 실현해 창사 최대 실적을 갈아치웠다. 이는 2023년 대비 매출은 15.9%, 영업이익은 95.1% 늘어난 액수다. 특히 지난해는 중국 완성차 업체인 동풍차와 지리차 등에 LED 램프 공급을 확대하며 영업이익이 폭발적으로 늘어났다. 수익과 직결되는 순이익률도 7.68%를 거둬 최고치를 경신했다.

에스엘의 실적 우상향은 내연기관을 넘어 친환경차와 프리미엄 브랜드인 제네시스, 스포츠유틸리티차량(SUV) 등 현대차·기아의 고부가가치 차종의 판매가 늘어난 영향이다. 주력인 LED 헤드램프와 섀시 등의 부품이 내연기관과 전기차를 가리지 않는 핵심부품으로 꼽히는 까닭이다.

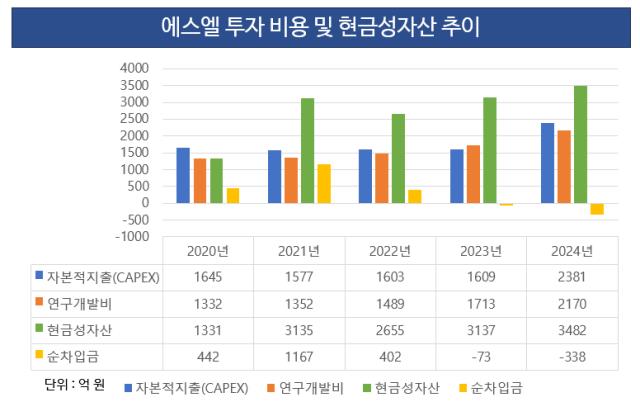

에스엘은 CAPEX를 공격적으로 확대하며 외형 성장에 나섰다. 실제 에스엘은 2023년까지 줄곧 1000억원대에 머물던 CAPEX를 지난해 2381억원으로 끌어올렸다. 이는 창사 이래 최대 투자액이다. 주요 고객사인 현대차·기아가 미국 등 해외 공장을 증축한 데 따른 설비 투자로 해석된다.

연구개발(R&D) 비용도 큰 폭으로 늘어났다. 2018년 1036억원이던 R&D 투자비는 지난해 2170억원으로 두 배 이상 확대됐다. 매출액 대비 R&D 비용 투자 비율도 8.09%를 기록하며 역대 최대를 달성했다. 신사업으로 육성 중인 BMS 기술 확보에 대부분 투입된 것으로 알려졌다.

공격적인 투자 행보에도 에스엘의 잉여현금흐름(FCF)은 우상향을 그렸다. 실제 에스엘은 지난해 FCF 2438억원을 기록했다. 2020년 마이너스(-) 16억원에서 2021년 339억원, 2023년 2714억원을 거두며 급격히 성장했다. 현금 유입이 지속되면서 현금성자산도 2023년 3137억원에서 지난해 3482억원으로 늘어났다.

반면 총차입금은 줄어들면서 순차입금 마이너스(-) 폭은 더 커졌다. 에스엘의 총차입금은 2023년 3885억원에서 지난해 3144억원으로 줄어들었다. 이에 2023년 기록한 에스엘의 순차입금 -73억원은 지난해 -338억원으로 확대됐다. 사실상 무차입 경영을 벌이고 있는 것으로 해석된다.

◇수익성 지표 상승세, 자산·자본 활용 극대화

에스엘은 벌어들이는 돈이 지속적으로 늘어나면서 각종 수익성 지표도 개선되고 있다. 자산과 자본의 적절한 관리와 이익창출력 극대화가 동시에 진행되면서 지표들이 안정적으로 관리되는 모습이다.

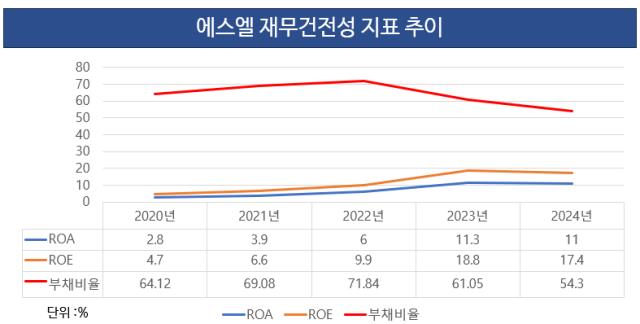

에스엘의 총자산이익률(ROA)는 2020년 2.8%에서 지난해 11%까지 높아졌다. ROA는 총자산에 따른 순이익 지표로, 높을수록 자산을 효율적으로 활용한다는 의미를 갖고 있다. 통상 국내 제조업은 ROA가 한 자릿수에 불과하다는 점에 비췄을 때 에스엘은 높은 수익 구조를 구축했다는 평가를 받는다.

자본 활용의 추이를 살펴볼 수 있는 자기자본이익률(ROE)은 더 극적인 흐름을 보였다. ROE는 자기자본을 활용해 1년간 얼마나 벌어들였는가를 나타내는 수익성 지표로 경영효율성을 표시한다. 에스엘의 ROE는 2020년까지만 해도 4.7%에 그쳤던 ROE는 2022년 9.9%, 2023년 18.8%로 치솟았다. 지난해도 17.4%를 기록해 준수한 수준을 거뒀다.

대표적인 재무건전성 지표로 분류되는 부채비율과 차입금의존도도 큰 폭으로 낮아졌다. 실제 에스엘의 부채비율은 2023년 61.05%에서 지난해 54.3%로 떨어졌다. 차입금의존도도 같은 기간 12.2%에서 8%대로 급감했다. 통상적으로 부채비율은 100% 이하, 차입금의존도는 30% 이하를 안정적으로 평가한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [K-바이오텍 열전]여전한 가능성 '엑소좀' 일리아스바이오, ‘탑재·표적’ 승부수

- [인투셀 IPO]핵심인력 '리가켐 출신' 주축, 이사회는 'CTO·CFO' 전면

- [Company Watch]카카오엔터프라이즈, 적자 대폭 감축 '부실사업 철수 빛'

- 엔터4사 주총, 말의 온도와 숫자의 무게

- [Company Watch]갤러리현대, 44억 에트나컴퍼니 CB 출자전환

- [LG그룹 로봇사업 점검]LG이노텍, 휴머노이드 부품 양산 준비 '캡티브 마켓 원복'

- HLB, 합병 '재무실익' 글쎄 '리보세라닙' 가치 손상 관건

- [상호관세 후폭풍]한숨돌린 삼성·SK? 중국·대만 여파에 보조금 협상 '고심'

- [상호관세 후폭풍]삼성·LG, TV·가전 생산거점 '미국행' 피하기 어렵다

- 국제갤러리, 국제갤러리홀딩과 60억 부동산 거래

박완준 기자의 다른 기사 보기

-

- [현대차그룹 벤더사 돋보기]에스엘, 계열사 합병후 시총 '더블업'…저평가는 '여전'

- [상호관세 후폭풍]멕시코 제외, 한숨돌린 자동차 부품사…투자 '예정대로'

- [2025 서울모빌리티쇼]무뇨스 현대차 사장 "美 관세에도 가격인상 계획없어"

- [2025 서울모빌리티쇼]송호성 사장 "HMGMA 첫 생산, 내년 중반 하이브리드"

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [현대차그룹 벤더사 돋보기]'반세기' 동행 에스엘, 4년만에 영업익 400% '고속 성장'

- 현대차그룹, 美 1분기 '판매 신기록'…추가관세 '풍선효과'

- [thebell note]금호타이어 주총의 변곡점 '신뢰'

- [트럼프발 관세전쟁 대응전략]북· 중미 신공장 검토 넥센타이어, '현금 곳간' 사정은

- [현대차 대미투자 31조]글로벌 협력망 강화…GM과 '공유 전략' 청사진은