[사모펀드 유통 포트폴리오 점검]맘스터치, 여유로운 엑시트 기한…밸류업에 '방점'⑥인수 후 매출·영업이익 ‘우상향’, 질적 성장과 글로벌 확장으로 기반 마련

김혜중 기자공개 2025-04-18 07:46:16

[편집자주]

홈플러스가 회생절차에 돌입하면서 사모펀드의 방만 경영에 대한 경각심이 깊어지고 있다. 부실 기업의 내실을 다지고 사업 효율성을 높여 가치를 끌어올리겠다는 전략이지만 기업의 펀더멘탈이 약화되는 사례도 적지 않다. 반대로 사모펀드의 경영 아래 수익성이 크게 개선되고 경영이 정상화된 사례도 존재한다. 더벨은 사모펀드의 유통 기업 인수 과정부터 이후의 경영 환경 변화를 하나씩 짚어본다.

이 기사는 2025년 04월 15일 09시34분 thebell에 표출된 기사입니다

2022년 한 차례 엑시트를 시도했지만 시장과의 다른 눈높이를 체감한 케이엘앤파트너스는 기업가치 제고에 방점을 찍었다. 두 차례 리캡을 통해 엑시트 기반도 다져놨다. 국내 매장의 양적·질적 성장과 더불어 글로벌 시장 확장이라는 투트랙 전략으로 본업 경쟁력 강화에 집중하고 있는 상태다.

◇영업이익 ‘우상향’, 부채비율과 별개로 재무 구조는 ‘안정적’

맘스터치는 2024년 연결 기준 매출액과 영업이익으로 4179억원, 734억원을 기록했다. 각각 2023년 대비 19.6%, 21.7% 증가한 수치다. 2020년 케이엘앤파트너스의 품에 안긴 뒤 매출 및 영업이익 규모는 매년 성장하고 있다. 2020년 맘스터치의 매출액은 2860억원, 영업이익은 263억원이었다.

9%대였던 영업이익률도 17.6%로 증가했다. 비수익 자회사를 정리하고 메뉴 정리와 물류망 효율화 작업으로 영업 과정에서 발생하던 불필요한 지출을 축소했다. 여기에 매장 운영 유휴 시간의 감축 등으로 매장당 연평균 수익성을 제고한 영향도 주효했다.

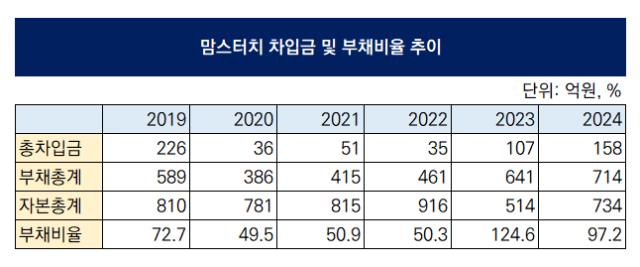

매년 안정적인 영업이익을 기록했지만 재무구조 자체는 크게 변동이 없는 모습이다. 케이앤엘파트너스로 인수되기 직전인 2019년 맘스터치의 연결 기준 부채비율은 72.7%로 안정적인 수준을 기록하고 있었다. 총차입금은 226억원, 이마저도 모두 장기차입금으로 구성된 상태였다. 당시 보유 현금성 자산은 342억원, 연간 EBITDA는 237억원 수준으로 상환에 대한 압박도 전혀 없던 상태다.

2024년 말 맘스터치의 부채비율은 97.2%로 인수 이전 대비 오히려 증가한 모습이다. 총차입금 규모는 158억원으로 2019년 대비 30% 감소했다. 이마저도 모두 유동·비유동 리스부채로 구성됐다. 부채 총계는 714억원으로 2019년 대비 20%가량 증가하긴 했지만 부채 총계의 증가만이 부채비율 증가에 영향을 준 건 아니다.

더 큰 영향을 준 건 자본의 감소다. 2020년 이후 맘스터치의 자본총계는 매년 증가하는 추세였지만 2023년 511억원으로 2022년 대비 44% 감소했다. 당시 맘스터치는 유보 현금을 활용해 660억원 가량의 배당금을 지급했다. 이어 보통주식 603만4483주를 주당 3480원에 유상 소각했다. 이에 따라 자본금은 101억8175만원에서 41억4727만원으로 줄어들었다. 지분 전량을 보유하고 있는 케이엘앤파트너스는 배당과 유상감자로 870억원 가량의 현금을 회수했다.

2024년에도 맘스터치는 155억원의 배당금을 지급했지만 이를 상회하는 영업이익을 기록하면서 보유 자본을 늘릴 수 있었다. 그 결과 2023년 124.6%였던 부채비율은 1년새 27.4%p 감소했다. 부채비율과 관계 없이 안정적인 수익성을 바탕으로 건전한 재무구조를 유지하되 배당 등 투자금 회수도 진행되고 있는 양상이다.

◇‘1조’ 밸류 위한 밸류업, 엑시트 시기는 ‘여유’

투자 5년차를 맞이한 케이엘앤파트너스지만 당장 엑시트를 위해 서두를 필요는 없다. 이미 리캡(recapitalization·자본재조정)을 두 차례 완료하면서 기관 출자자들은 투자금 이상의 자금을 회수한 상태다. 케이엘앤파트너스 입장에서는 리캡을 통해 안정적 회수 기반을 마련해둔 만큼 천천히 기업가치를 높여 원하는 밸류에 맞춰 맘스터치 매각에 나설 것으로 보인다.

케이엘앤파트너스는 맘스터치 인수 당시 1700억원 가량을 인수금융으로 조달했고, 2022년 한 차례 리캡을 성공하며 인수금융을 3000억원 가량으로 확대했다. 이를 통해 기존 대출을 차환하고 국민연금·새마을금고 등의 출자자의 원금 상환에 보탰다. 2024년 4000억원 규모의 리캡을 다시한번 단행했고 출자자들은 투자금을 상회하는 금액을 회수했을 것으로 보인다.

사실 케이엘앤파트너스는 2022년 한 차례 엑시트를 시도했다. 도이치증권을 매각 주관사로 선정하고 원매자를 대상으로 투자설명문을 배포하기도 했다. 다만 시장과 기업가치에 대한 이견을 좁히지 못했고 리캡으로 선회했다. 당초 언급된 매각 예상가는 1조원이지만 업계 자금 경색으로 7000억원 수준으로 감소했다. 그럼에도 원매자와 가격 조율에 어려움을 겪으며 엑시트보다는 ‘기업가치 제고’로 선회했다.

맘스터치의 밸류업은 순항 중이다. 밸류업 골자는 질적 성장과 글로벌이다. 우선 글로벌 사업은 일본 시부야 직영점 출점 이후 하라주쿠, 도쿄 등 추가 직영점 출점이 예정됐고 연말까지 가맹점 30곳 계약을 목표로 하고 있다. 이외에도 태국과 몽골은 각각 2022년과 2023년 마스터 프랜차이즈(MF) 방식으로 진출해 매장을 확장하고 있으며, 24년에는 라오스와 MF 계약을 체결해 올해부터 10년간 매년 5개의 매장 오픈을 계획하고 있다. 그 외 MF 계약을 희망하는 복수의 국가들과 세부적인 계약을 논의하고 있다.

국내 사업의 경우에는 우선 수도권 출점 비율이 경쟁사 대비 낮게 형성된 만큼 핵심 지역에서의 추가 출점을 늘리고 있으며, 각 매장의 경우 매장 유휴 시간을 적극적으로 활용하고 있다. 오후 이후 버거류의 수요가 떨어지는 시간 숍인숍 형태로 피자 제품도 공급하는 등의 방식이다. 2024년 기준 숍인숍 형태를 도입한 맘스터치 매장은 평균 45%의 매출 신장을 기록했다.

맘스터치앤컴퍼니 관계자는 "시장과의 서로 다른 눈높이를 체감하고 기업가치 제고를 선결 과제로 설정했다"며 “국내 사업 효율화와 함께 해외 시장 확장의 노력이 현재 실적에 반영되고 있다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인더스트리

-

- 청약증거금 2조 몰린 쎄크, 공모청약 흥행 '28일 상장'

- [영상/Red&Blue]겹경사 대한항공, 아쉬운 주가

- [i-point]모아라이프플러스, 충북대학교와 공동연구 협약 체결

- [i-point]폴라리스오피스, KT클라우드 ‘AI Foundry' 파트너로 참여

- [i-point]고영, 용인시와 지연역계 진로교육 업무협약

- [i-point]DS단석, 1분기 매출·영업이익 동반 성장

- [피스피스스튜디오 IPO]안정적 지배구조, 공모 부담요소 줄였다

- [i-point]한컴라이프케어, 경북 산불 호흡보호장비 정비 지원

- [게임사 인건비 리포트]'효율 치중' 더블유게임즈, 미래 성장 '안갯속'

- LG이노텍·LG디스플레이, 유리기판 사업화 시동

김혜중 기자의 다른 기사 보기

-

- [사모펀드 유통 포트폴리오 점검]맘스터치, 여유로운 엑시트 기한…밸류업에 '방점'

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- [사모펀드 유통 포트폴리오 점검]맘스터치, 계획된 사업 구조조정 속 '경쟁력 확보'

- [동원F&B 상장폐지]'글로벌 경쟁력' 방점, 통합 R&D로 승부수

- [사모펀드 유통 포트폴리오 점검]한샘, 고개 드는 '수익성'…주가 부양은 '숙제'

- [thebell note]사모펀드는 기업사냥꾼일까

- [사모펀드 유통 포트폴리오 점검]한샘, 업황 둔화에 불가피한 '자산 매각'

- 프레시지, 비용 구조 개선…디지털 전환 '성과'

- [사모펀드 유통 포트폴리오 점검]하나투어, '효율화' 성과…경영 정상화에 '매각 시동'