[애큐온은 지금]저축은행 '빅5' 이끈 김정수 대표의 디지털금융 전략④CSS 고도화 주도해 리테일금융 확대 기반 마련…안정적 실적으로 연임 '청신호'

유정화 기자공개 2025-04-21 12:36:27

[편집자주]

애큐온은 캐피탈과 저축은행을 중심으로 하는 여수신전문 금융 브랜드다. 외국계 사모펀드를 모회사로 두며 불안정한 지배구조 아래에서도 지속적인 성장을 이어오고 있다. 기업금융이 주력인 캐피탈과 리테일에 강점을 둔 저축은행이 만나 '원 애큐온' 전략으로 시너지를 도모한 덕분이다. 최근에는 두 계열사 모두 포트폴리오 재정비를 마쳤다. 사업 확대에 드라이브를 건 애큐온캐피탈과 애큐온저축은행의 지배구조, 재무, 건전성 등 경영현황을 들여다본다.

이 기사는 2025년 04월 16일 15시04분 THE CFO에 표출된 기사입니다

김 대표는 리테일금융 상품 라인업을 정비하고 본업 경쟁력을 강화하는 데 주력하고 있다. 지난해에는 당기순이익 목표치를 초과 달성하면서 연임에도 청신호가 켜진 상황이다. 올해 연간 순이익 목표를 697억원으로 제시하면서 또 한 번의 실적 '퀀텀점프'를 이뤄낸다는 계획이다.

◇카드사 출신 디지털 전문가, 코어뱅킹 구축 '주도'

애큐온저축은행은 2년 연속 업계 '빅5'에 이름을 올렸다. 저축은행은 여·수신으로 이뤄진 자산 규모가 곧 영업력과 수익성으로 직결되는 탓에 자산으로 업계 순위를 매긴다. 2019년 2조3532억원으로 업계 7위권이었던 애큐온저축은행은 2022년 자산 5조원 고지를 넘어섰고, 김정수 대표가 취임한 2023년 업계 5위로 도약했다.

업황 침체 속 대표이사에 오른 김 대표는 리스크 관리에 주력했고 이 과정에서 디지털을 적극 활용했다. 머신러닝 기반의 대안신용평가 모형을 도입해 개인과 사업자를 대상으로 한 여신전략을 정교화했다. 신용평가모형에 비재무계량 평가 요소를 활용해 금융이력이 부족한 개인이나 소상공인의 신용 접근성을 높인 게 특징이다.

김 대표는 애큐온저축은행의 모바일 앱 개편, 전자금융시스템 고도화와 디지털 혁신을 주도했다는 평가를 받고 있다. 특히 코어뱅킹 차세대 시스템을 구축하며 디지털 기반의 경쟁력을 강화했다. 애큐온저축은행에 따르면 코어뱅킹 도입으로 고객이 개인 신용대출, 예금거래 및 이체 시 이용 시간이 기존보다 최대 30초 단축됐다.

김 대표는 금융권 디지털 전문가로 꼽히는 인물이다. 1967년생인 그는 서강대 경영학과를 졸업했으며 헬싱키경제대 대학원에서 석사 학위를 받았다. 장은신용카드(현 KB국민카드), 현대캐피탈, 마스터카드 인터내셔널코리아 등을 거쳐 2003년 신한카드에 입사했다. 지금의 김 대표를 있게 한 주요 경력은 대부분 신한카드에서 쌓았다.

김 대표는 2000년대 후반부터 약 10여년간 신한카드의 신사업을 이끌었다. 특히 디지털 부문에서 굵직한 성과를 창출하며 국내 '스마트금융 1세대' 명단에 이름을 올렸다. 그의 대표 성과는 모바일 앱카드. 2013년 6개 카드사가 공동 개발한 모바일 결제 서비스다. 당시 김 대표는 업계 1위 카드사의 담당자로서 모바일 앱카드 협력체계 구성을 주도한 것으로 전해진다.

애큐온저축은행에선 디지털을 활용하는 과정에서 발생할 수 있는 리스크를 최소화하기 위해 대응 체계도 구축했다. 대표적으로 AI개발팀과 정보보호팀 2개 조직이 협력하는 체계를 마련해 신뢰성을 확보했다. 최신 기술에 대한 전문 컨설팅 역량을 갖춘 데이터사이언스팀도 함께 운영 중이다.

◇가계대출 비중 50% 육박, 실적 반등 '목표'

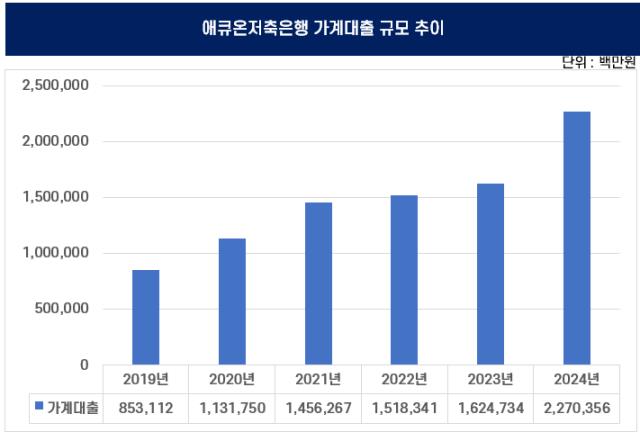

김 대표는 디지털화를 통해 애큐온저축은행의 리테일금융을 확대했다. 2022년 말 1조5183억원이었던 가계대출 규모는 지난해 말 2조2704억원으로 2년새 7521억원(49.5%) 급증했다. 동시에 기업금융에선 보수적 영업 전략을 취하면서 2022년 27.2%에 불과했던 가계대출 비중은 지난해 말 45.6%까지 늘었다.

김 대표의 건전성 관리 방점을 둔 리테일금융 확대 전략은 호실적으로 이어졌다. 애큐온저축은행의 지난해 당기순이익은 370억원이다. 2023년(633억원) 당기순손실에서 흑자 전환했다. 김 대표가 제시했던 목표치(300억원)를 초과 달성한 수치다.

이렇다 보니 김 대표의 연임에도 청신호가 켜졌다. 지난해 연임에 성공한 김 대표는 올해 7월 임기가 만료된다. 전임자인 이호근 전 대표도 4연임에 성공해 2019년부터 2023년까지 애큐온저축은행을 이끌었다. 임추위 지난해 김정수 대표이사를 추천하면서 "금융업에 대한 경험과 지식을 갖추고 디지털기술과 실질 사업과의 연관성을 접목해 디지털 뱅킹으로 선도할 수 있는 역량을 갖춘 후보"라고 평가한 바 있다.

김 대표는 올해 애큐온저축은행의 당기순이익 목표치로 697억원을 제시했다. 이는 1972년 출범 이후 최대 실적으로, 지난해 거둔 순익(370억원) 보다 327억원(88.4%) 증가한 수치다.

올해 본업 경쟁력 확대와 함께 저비용 수신 포트폴리오 최적화 운영, 전사 리스크 관리 강화 등으로 수익성 개선에 나선단 방침이다. 올해 초엔 조직 개편을 통해 개인신용·담보대출 영업을 총괄하는 부서를 신설하며 리테일 영업 확대에 대한 의지를 내비치기도 했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [금융지주 동일인 지분 점검]JB금융 '2대 주주' 얼라인 올해는 지분 강제매각 없다

- [금융사 KPI 점검/KB국민은행]기업금융 숨고르기 마치고 '고객기반 확대' 나섰다

- [애큐온은 지금]끊임없는 매각의 '굴레', 지배구조 안정화 숙제

- [지방 저축은행은 지금]대구·경북·강원권, 가계대출 한계…자산 '제자리걸음'

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- [금융사 KPI 점검/KB국민은행]홍콩H ELS가 남긴 교훈…'개인·WM' 영업 강화

- [캐피탈사 리스크 관리 모니터]iM캐피탈, 자산 리밸런싱 연계 리빌드 추진…중점 목표는

- [애큐온은 지금]저축은행 '빅5' 이끈 김정수 대표의 디지털금융 전략

- [금융지주 동일인 지분 점검]JB금융, '반백년 주주' 삼양사 강제 지분매각 상황 놓였다

유정화 기자의 다른 기사 보기

-

- [지방 저축은행은 지금]대구·경북·강원권, 가계대출 한계…자산 '제자리걸음'

- [애큐온은 지금]저축은행 '빅5' 이끈 김정수 대표의 디지털금융 전략

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'

- [지방 저축은행은 지금]'순익 78등' 우리금융저축, 올해 실적 자신하는 이유

- [신협 부실여신 관리 점검]부동산 대출 사후관리 미흡…내부통제 강화 시급

- [보험사 매물 분석]매물로 나온 페퍼저축, 자산 6년 전으로 '회귀'

- [지방 저축은행은 지금]충청권 기업금융 '부메랑', 상상인플러스 충격 '고스란히'

- [신협 부실여신 관리 점검]관리·감독 문제 고개…중앙회, 지원 체계 개편 '시동'

- [지방 저축은행은 지금]IBK저축, 영업권·총량 규제에 발목 잡힌 '서민금융'

- [신협 부실여신 관리 점검]참담한 성적표 받은 866개 조합, 욕심이 화 불렀다