하나생명, 보장성보험 성과 앞세워 흑자 '탈환' 회계 영향에 2023년 실적 순이익→순손실 전환…CSM이 작년 손익 회복 선봉

강용규 기자공개 2025-04-21 12:38:40

이 기사는 2025년 04월 18일 13시07분 thebell에 표출된 기사입니다

하나생명은 보험계약마진(CSM) 축적에 유리한 보장성보험의 영업에 드라이브를 걸고 있다. 이에 힘입어 CSM의 이익 상각분 역시 크게 늘었다. 보유계약이 급격하게 불어나면서 자본관리상의 부담 역시 커지기는 했으나 모회사의 지원을 통해 자본적정성까지 개선했다.

◇1년 사이 투자손익 원상 회복, 보험손익은 기초체력 늘어

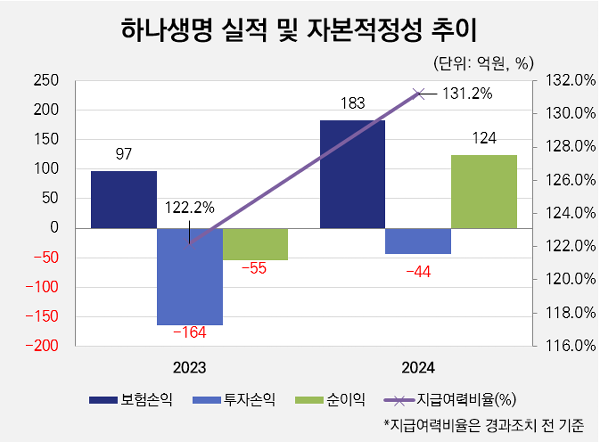

하나생명은 2024년 별도기준 순이익 124억원을 거둬 전년도 순손실 55억원에서 흑자로 전환했다. 부문별로 살펴보면 보험손익이 97억원에서 183억원으로 86억원, 투자손익이 -164억원에서 -44억원으로 120억원씩 각각 개선됐다.

투자손익 개선이 흑자전환을 견인한 것처럼 보이지만 실제로는 그렇지 않다. 애초 하나생명은 2023년 연말 결산 당시 순이익 54억원의 흑자를 발표했었다. 2023년의 흑자가 2024년 연말 결산에서 적자로 뒤집힌 것은 공시이율 예실차의 회계처리기준이 변경된 탓이다.

앞서 금융감독원은 금리연동형 보험상품의 공시이율 예실차 효과를 당기손익과 기타포괄손익으로 나눠 처리해야 한다는 회계처리기준을 정하고 이를 지난해 연말 결산부터 반영하도록 했다. 그간 하나생명을 포함한 대다수 보험사들은 공시이율 예실차액을 당기손익과 연결된 투자손익에 반영해 온 만큼 이를 기타포괄손익에도 배분하면 순이익이 줄어들게 된다.

보험사들은 이 순이익 감소분을 앞으로의 실적에 적용하는 것과(전진법) 과거 실적에 소급 적용하는 것(소급법) 중 하나를 선택해야 했다. 하나생명의 경우 지주 연결기준으로는 전진법을, 별도기준으로는 소급법을 적용하는 것으로 결론을 내렸다.

이로 인해 2023년 투자부문에 128억원의 손실이 더해졌으며 54억원의 순이익 역시 55억원의 순손실로 뒤집힌 것이다. 이를 고려하면 지난해 투자손익 120억원의 개선은 2023년 회계처리기준 변경으로 사라진 128억원을 만회한 것에 지나지 않는다.

반면 보험손익 개선은 실질적인 이익 창출능력 증대에 기인한다. 하나생명은 CSM의 이익 상각액이 2023년 280억원에서 지난해 399억원으로 119억원 증가했다. 보장성보험 판매 증가에 따른 성과라는 것이 하나생명 측 설명이다. 지난해 하나생명의 보장성보험 신계약 금액은 2조6661억원으로 전년 대비 54.2% 급증했다.

이에 힘입어 하나생명은 같은 기간 신계약 CSM이 2092억원에서 3240억원으로 54.8% 증가했으며 CSM 잔액 역시 3016억원에서 4390억원으로 45.6% 불어났다. 이는 향후 CSM 상각을 통한 보험이익 창출이 더욱 늘어날 수도 있음을 의미한다.

◇모회사 지원 힘입어 자본적정성 관리 부담 해소

보장성보험의 신계약 성과로 인해 하나생명은 가입금액 기준 보유계약 역시 2023년 9조620억원에서 지난해 10조8014억원으로 19.2% 증대됐다. 이것이 자본적정성에는 부정적 영향을 미친 것으로도 분석된다.

보험사에게 보유계약이 늘어난다는 것은 이익 기반이 확대된다는 의미가 있지만 동시에 계약 해지의 리스크가 커진다는 의미도 있다. 요구자본(지급여력기준금액)상 보험위험액이 늘어 지급여력비율이 낮아질 수 있다는 말이다.

실제 하나생명은 생명장기손해보험위험액이 2023년 말 1441억원에서 지난해 말 2896억원으로 2배 뛰었다. 이로 인해 요구자본 역시 4125억원에서 5321억원으로 29% 증가했다. 다만 같은 기간 지급여력비율은 경과조치 적용 전 기준으로 122.2%에서 131.2%로 오히려 9%p(포인트) 상승했다.

이는 모회사 하나금융지주의 지원 덕분이다. 하나생명은 지난해 8월 유상증자를 통해 하나금융지주로부터 2000억원을 수혈받았다. 이에 힘입어 가용자본(지급여력금액)이 2023년 말 5039억원에서 지난해 6979억원으로 38.5%(1940억원) 증가하며 보험위험액 급증의 영향을 상쇄했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [금융지주 동일인 지분 점검]JB금융 '2대 주주' 얼라인 올해는 지분 강제매각 없다

- [금융사 KPI 점검/KB국민은행]기업금융 숨고르기 마치고 '고객기반 확대' 나섰다

- [애큐온은 지금]끊임없는 매각의 '굴레', 지배구조 안정화 숙제

- [지방 저축은행은 지금]대구·경북·강원권, 가계대출 한계…자산 '제자리걸음'

- 유암코, 사상 최대 실적…NPL·CR서 쌍끌이 견인

- [금융사 KPI 점검/KB국민은행]홍콩H ELS가 남긴 교훈…'개인·WM' 영업 강화

- [캐피탈사 리스크 관리 모니터]iM캐피탈, 자산 리밸런싱 연계 리빌드 추진…중점 목표는

- [애큐온은 지금]저축은행 '빅5' 이끈 김정수 대표의 디지털금융 전략

- [금융지주 동일인 지분 점검]JB금융, '반백년 주주' 삼양사 강제 지분매각 상황 놓였다

강용규 기자의 다른 기사 보기

-

- 하나생명, 보장성보험 성과 앞세워 흑자 '탈환'

- [보험사 CSM 점검]현대해상, 가정 변경 충격 속 뚜렷한 신계약 '질적 성과'

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [보험사 CSM 점검]삼성화재, 계리적 가정 변경 여파…물량 공세로 극복

- KDB생명, 순이익 감소에도 빛난 CSM 확보 성과

- [보험사 CSM 점검]라이나생명, 보유계약 감소세 속 커지는 기대이익 고민

- [보험사 CSM 점검]KB라이프, 2년째 잔액 감소...건강보험으로 반등 노린다

- AIA생명, 실적-자본적정성 '양날의 검' 된 환율 변동

- [보험사 CSM 점검]신한라이프, 신계약 성과로 극복한 부정적 예실차 효과

- [보험사 자본확충 돋보기]ABL생명, 후순위채 의존도 급등…커지는 '자본의 질' 고민