[밸류업 프로그램 리뷰]하나투어, 중장기 '실적'에 초점 둔 기업가치 제고2027년 '매출 9000억·영업익 1400억' 제시, 주주환원 규모도 '확대'

김혜중 기자공개 2025-04-21 07:58:57

[편집자주]

금융당국은 2024년 1월 상장사 주주가치 제고 독려 및 정책적 지원을 위한 '기업 밸류업 프로그램' 도입을 발표했다. 미국, 일본 등 글로벌 증시 대비 유독 낮은 한국 주식 시장의 밸류에이션을 개선하겠다는 목적이다. 이와 맞물려 많은 상장사들은 대규모 주주 환원책을 내놓는 등 정부 정책에 부응하고 있다. 이같은 움직임을 보이는 종목들의 주가도 눈에 띄게 상승했다. 더벨은 주요 상장사들의 밸류업프로그램에 대해 리뷰해보고 단발성 이벤트에 그칠지, 지속적인 밸류업이 가능할지 점검해 본다. 이 과정에서 코리아디스카운트의 원인이 되는 거버넌스에 미칠 영향과 개선방안을 살펴본다.

이 기사는 2025년 04월 17일 11시16분 thebell에 표출된 기사입니다

선언적인 목표 실적에 초점이 맞춰졌지만 이와 별개로 주주환원율도 50%까지 끌어올리겠다는 계획이다. 코로나19 기간을 거치면서 구축해둔 안정적인 재무구조를 바탕으로 유입 현금을 재투자와 주주환원에 활용하고자 하는 모습이다.

◇글로벌 OTA 대비 낮은 PER에 주목, 2027년 목표 매출 '9000억'

하나투어는 최근 기업가치 제고 계획을 공개했다. 2024년 9월 한국거래소가 발표한 코리아 밸류업 지수에 선정되지는 않았지만 올해 지수 편입을 위한 선제적 조치다. 한국거래소는 6월 밸류업 지수 정기 리밸런싱(구성종목 변경)을 진행할 예정이고, 심사 기준일은 이달 말이다.

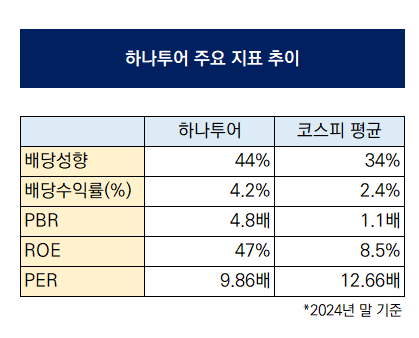

우선 하나투어는 기업가치 제고계획 발표에 앞서 실적 및 시장 평가 현황 진단에 나섰다. 2024년 기준 영업이익과 당기순이익은 각각 509억원 991억원으로 역대 최대치를 기록했다. 배당성향도 44%, 배당수익률은 4.2%로 코스피 평균치(34%, 2.4%)를 상회했다. PBR은 4.8배, ROE 47%로 코스피 평균치(1.1배, 8.5%)를 뛰어넘었다.

다만 하나투어는 중장기 성장성을 반영하는 PER(주가수익비율)이 글로벌 피어그룹 대비 저평가됐다고 진단했다. 2025년 2월 기준 하나투어의 PER은 13.4배 수준으로, 이는 하나투어가 피어그룹으로 제시한 글로벌 OTA 세 기업의 평균치(18.4배) 대비 낮은 수치다. 이를 해소하기 위해 중장기 실적 성장성 제고 및 주주환원 확대를 예고했다.

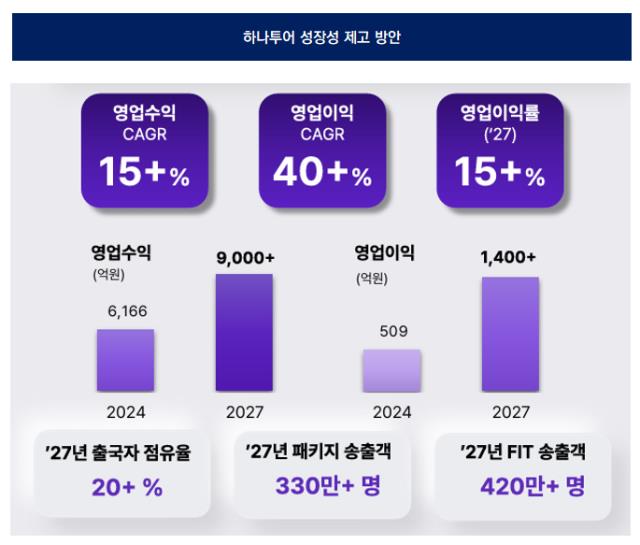

이에 2027년까지의 목표 매출액과 영업이익으로 각각 9000억원, 1400억원을 제시했다. 연평균 성장률로 따지면 매출액은 15%, 영업이익은 40%에 달한다. 아웃바운드뿐 아니라 인바운드 전문 자회사 하나투어ITC의 확장을 본격화할 방침이다. 여기에 성장 잠재력이 있는 해외 여행업체들에 투자해 전략적 파트너십을 구축해 글로벌 아웃바운드에도 주력할 예정이다.

목표 실적 달성을 위해서 패키지상품 등의 경쟁력을 강화하고 온라인 채널 역량 강화 및 디지털 전환을 가속화한다. 뿐만 아니라 인수합병 및 지분투자 방식으로 전략관계 구축을 강화하겠다는 복안이다. 예컨대 동남아 현지 업체 투자를 통해 해당 지역 관광객을 국내 및 하나투어 재팬으로 유치하는 등의 방식이다.

◇주주환원율 '50%' 제시, 안정적 재무구조 '토대'

실적 개선과는 별도로 주주환원 규모 자체도 확대한다. 주주환원정책을 대표하는 지표로 총주주환원율을 제시했다. 배당총액과 자기주식매입 및 소각 금액을 연결 기준 당기순이익으로 나눈 수치를 백분율로 나타낸 값이다. 해당 총주주환원율을 50% 수준으로 유지하겠다는 방침이다.

주주환원은 크게 배당과 자기주식 활용으로 나뉘는데, 연결 기준 배당 성향을 30~40% 수준으로 유지하고 나머지 10~20%는 자기주식 매입 및 소각에 활용한다. 배당 중심 기존 주주환원 정책 대비 다양성과 유연성을 강화할 수 있다는 평가다.

기업가치 제고계획 발표 직전 하나투어는 기보유 자기주식 전량 소각을 결정하기도 했다. 기존 자기주식을 54만9253주(3.4%) 보유하고 있었는데, 340억원의 자금을 투입해 이달 말 모두 소각한다.

하나투어의 주주환원율 증대는 건전한 재무구조 및 실적 개선 목표가 바탕이 됐다는 평가다. 코로나19 기간동안 하나투어는 내실을 다지면서 차입 부담을 경감시켰다. 2024년 말 기준 총차입금은 97억원 수준이며 이마저도 리스부채로 구성된 수치다.

하나투어에 따르면 2025년부터 2027년까지 연평균 영업활동 현금흐름은 1000억원 수준으로 예상된다. 상환 부담이 크지 않은 상황 속 보유 현금을 늘려 변동성에 대응하고 성장 투자 및 주주환원을 단행하겠다는 방침이다.

하나투어 관계자는 “자기주식 소각과 기업가치 제고 계획은 6월 밸류업 지수 편입을 앞두고 기업과 주주가치 제고를 위한 선제적 조치”라며 “앞으로도 시장과의 소통을 강화하고 주주친화 전략을 통해 기업가치와 신뢰도를 제고하겠다”고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]신성이엔지, 국제그린에너지엑스포 참가

- 현대차, 울산공장 '아이오닉5' 라인 두달만에 또 '스톱'

- [i-point]신테카바이오, 미국 프로티고와 범용 코로나 치료제 개발계약

- [i-point]한국디지털인증협회, 2025 블록체인 AI 해커톤 개최

- [i-point]제이엘케이, 다인종 데이터 성능 입증

- [옵트론텍 줌인]대대적 내부통제 재정비 "시장신뢰 회복 원년"

- [i-point]케이웨더, KPGA에 날씨예보 지원

- [배당정책 리뷰]스마일게이트 권혁빈, '지배력 100%' 고집이 만든 1000억

- [코스닥 CB 프리즘]'통신부품' 센서뷰, 주가 반짝하자 차익실현 '우르르'

- 브이아이운용, '크레센도' 빌딩 우선주 담는다

김혜중 기자의 다른 기사 보기

-

- [사모펀드 유통 포트폴리오 점검]투썸플레이스, '투자'에 방점 찍은 기업가치 제고

- [밸류업 프로그램 리뷰]하나투어, 중장기 '실적'에 초점 둔 기업가치 제고

- [사모펀드 유통 포트폴리오 점검]맘스터치, 여유로운 엑시트 기한…밸류업에 '방점'

- '천주혁호' 크레이버, 첫 행보는 '스킨천사' 흡수합병

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- [사모펀드 유통 포트폴리오 점검]맘스터치, 계획된 사업 구조조정 속 '경쟁력 확보'

- [동원F&B 상장폐지]'글로벌 경쟁력' 방점, 통합 R&D로 승부수

- [사모펀드 유통 포트폴리오 점검]한샘, 고개 드는 '수익성'…주가 부양은 '숙제'

- [thebell note]사모펀드는 기업사냥꾼일까

- [사모펀드 유통 포트폴리오 점검]한샘, 업황 둔화에 불가피한 '자산 매각'