[여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'1분기 순익 27% 감소…이자·대손비용 증가에 실적 뒷걸음

김보겸 기자공개 2025-04-28 12:51:14

이 기사는 2025년 04월 25일 18시05분 thebell에 표출된 기사입니다

여전히 업계 선두권 지위를 유지하고 있지만 고금리 장기화와 경기 둔화라는 이중 부담 속 실적 방어가 쉽지 않은 상황이다. 향후 금리 인하 사이클 진입 여부와 연체율 안정화가 하반기 실적의 분수령이 될 전망이다.

◇영업자산 성장세 주춤…전분기 대비 뒷걸음질

25일 신한금융지주 2025년 1분기 경영실적에 따르면 신한카드는 올해 3월 말 기준 1357억원의 당기순이익을 기록했다. 이는 지난해 동기(1851억원) 대비 26.7% 감소한 수치다. 삼성카드(1844억원)에 이어 업계 2위를 유지했지만 양사 격차가 벌어진 모습이다.

영업자산 성장세도 주춤하다. 3월말 기준 신한카드 영업자산은 총 39조6126억원으로 지난해 동기(38조4217억원) 대비 3.1% 증가했다. 그러나 작년 대비로는 감소했다. 2024년 4분기 말 40조1992억원이던 자산 규모는 1분기 들어 3.9% 줄었다.

부문별로 보면 본업인 신용판매 자산은 전년 동기 17조5872억원에서 올 1분기 18조2317억원으로 3.67% 늘었다. 전분기보다는 1.91% 줄었다. 단기카드대출(현금서비스)은 전년과 비슷한 1조5123억원 수준을 유지했으나 전분기 대비 3.61% 감소했다. 장기카드대출(카드론) 역시 1.17% 줄며 8조3214억원에 머물렀다. 리스자산 역시 전년 대비 1.88%, 전분기 대비 3.07% 줄며 전체 외형 성장에 제동이 걸렸다.

유일하게 두드러진 성장세를 보인 부문은 할부금융이다. 할부금융 자산은 전년 동기(3조5880억원) 대비 11.64% 증가한 4조56억원을 기록했다. 전분기 대비로도 4.21% 늘었다. 신한카드가 전통적인 카드 중심 구조에서 탈피해 리스·할부 등 포트폴리오 다각화를 추진해 온 결과가 부분적으로 반영된 셈이다.

◇이자비용 상승·대손비용 증가가 실적 발목

영업이익은 1조4454억원으로 전년 동기(1조5300억원) 대비 5.53% 감소했다. 외형 성장에도 불구하고 순이익 감소폭이 컸던 배경에는 급격한 이자비용 증가와 대손비용 부담이 자리잡고 있다.

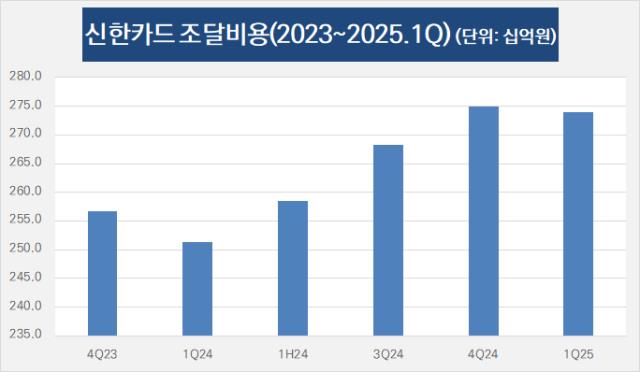

1분기 신한카드의 전체 이자비용은 2739억원으로 전년 동기(2513억원)보다 9.03% 늘었다. 같은 기간 총 조달 규모는 29조9026억원에서 29조5904억원으로 1.04% 감소했지만 금리 상승으로 인한 단위당 조달 비용이 크게 증가한 것이다.

대손비용 역시 실적에 부담으로 작용했다. 대손충당금 전입액은 2557억원으로 전년 동기(2247억원)보다 13.8% 증가했다. 경기 회복 지연과 내수 부진, 자영업자 대상 익스포저 확대 등이 주요 원인이다. 1개월 이상 연체율도 1.61%로 전년(1.56%) 대비 0.05%포인트 상승했다.

◇신용판매·할부금융은 수익성 유지…카드론·리스도 견조

수익성 지표를 부문별로 살펴보면 의외의 선방도 눈에 띈다. 전통적인 수익원인 신용판매 부문은 자산 감소에도 불구하고 이익은 1572억원으로 전년 동기(1527억원) 대비 2.92% 증가했다. 2월부터 영세·중소가맹점 우대수수료율이 최대 0.1%포인트 인하된 환경에서도 수익성을 방어했다는 평가다.

할부금융 부문은 495억원의 이익을 기록하며 전년 대비 3.17% 증가했다. 리스부문은 1957억원으로 3.3%, 카드론은 2801억원으로 8.43% 늘었다. 이익 창출력은 유지됐지만 전사적 비용 구조 악화가 이를 상쇄하는 양상이다.

조달 구조에서도 변화가 있었다. 신한카드의 국제채권 잔액은 2조6226억원으로 전년 동기(1조8855억원) 대비 39.1% 증가했다. 자금 다변화를 위한 전략적 선택으로 풀이된다. 자산유동화증권(ABS) 잔액도 3조5861억원으로 13.22% 늘었다.

반면 차입금은 26조7353억원에서 26조43억원으로 2.73% 줄었다. 기업어음(CP) 및 전자단기사채(STB)는 4조2600억원으로 15.89% 감소했다. 단기 차입보다 안정적인 중장기 조달을 선호하는 기조가 나타난다.

신한금융 측은 이날 실시한 IR에서 "조달비용이 현재 정점 수준이며 하반기 금리 인하가 현실화될 경우 조달비용도 하향 안정화할 것"이라며 "올 연말까지 신한카드 수익성 회복이 가능할 것"이라고 전망했다.

신한카드는 향후 경영전략으로 자본효율적 성장을 내세우고 있다. 고금리와 경기 침체 등 불확실한 대내외 여건 속에서 무리한 외형 확장보다는 수익성 중심의 포트폴리오 최적화와 내부 생산성 제고 등을 통한 내실 경영 강화에 초점을 맞춘다는 계획이다.

아울러 시장 상황 변화에 탄력적으로 대응해 신규 사업 기회를 모색하고 디지털 기반 혁신을 통해 질적 성장도 병행한다는 전략이다.

신한금융지주 관계자는 "4월부터 콜센터 내에 자체 회수조직을 신설해 연체율 관리에 총력을 기울이고 있다"며 "새 정부가 출범하면 서민 지원 정책과 맞물리며 연체율이 안정될 것"이라고 기대했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [컨콜 Q&A 리뷰]하나금융, 건전성 지표 준수한 관리…커지는 주주환원 기대

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [컨콜 Q&A 리뷰]우리금융, 올해 안정적 자본비율 관리 '최우선 과제'

- [보험경영분석]비은행 순익 책임진 신한라이프, ROE도 10%대 복귀

- [컨콜 Q&A 리뷰]BNK금융 "순이익 목표치 낮춰도 주주환원 계획 이행 가능"

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [은행경영분석]우리금융, CET1비율 목표치 근접 '자산 리밸런싱' 통했다

- KB금융 "건전성 회복, 그룹 차원 최우선 과제로 설정"

- [은행경영분석]신한금융, RWA 성장률 제한에도 '역대 최대' 순이익 경신

김보겸 기자의 다른 기사 보기

-

- [여전사경영분석]하나카드, 불황 속 반격…1분기 실적 웃었다

- [여전사경영분석]신한카드, 본업 선방에도 조달·연체 '골머리'

- [여전사경영분석]삼성카드, 내실경영 넘어 영업 확장 시동

- [NPL 자금조달 리포트]하나F&I, 만기 늘리고 신용은 올렸다

- [Policy Radar]금감원 "MBK, 사전에 회생계획 정황"…사모펀드 책임론 확대

- [NPL 자금조달 리포트]유암코, 지주급 조달력 힘입은 수익창출력

- [NPL 경영분석]키움F&I, 공백기 틈새공략 통했다

- [NPL 경영분석]800억 환입에 순익 4배…대신F&I, '나인원한남 효과'로 도약

- [NPL 경영분석]우리금융F&I, 자본확충 힘입은 고속성장…순이익 3배 점프

- [8대 카드사 지각변동]'배당 생략' KB국민카드, 리스크 선제대응 만전